Информация о платеже

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Номер и дата платежки — это поля 3 и 4 соответственно. Номер должен быть отличен от нуля и содержать максимум 6 символов. Дата в бумажном документе приводится в формате ДД.ММ.ГГГГ, а в электронном — в формате, установленном банком.

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Узнайте, как заполнять платежки по страховым взносам.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст. 45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

В платежках по налогам и взносам в качестве получателей фигурируют те организации, которые их администрируют. При этом указывается сокращенное наименование органа Федерального казначейства и в скобках сокращенное наименование администратора, например: «УФК по г. Москве (ИФНС России № 16 по г. Москве)». Название нужно уложить в 160 символов — такая длина реквизита предусмотрена в приложении 11 к положению № 383-П.

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

В поле 108 указывается номер документа, который является основанием платежа.

Ноль (0) проставляется (п. 9 приложения 2, п. 6 приложения 4 к приказу Минфина России от 12.11.2013 № 107н):

- при перечислении текущих налогов (основание платежа — ТП);

- добровольном погашении задолженности за истекшие периоды (основание платежа — ЗД);

- перечислении страховых взносов.

В остальных случаях приводится номер документа, на основании которого переводится платеж. При этом знак № не ставится.

В поле 109 отражается дата документа — основания платежа.

Формат даты следующий:

- всего 10 знаков;

- 1-й и 2-й знаки обозначают календарный день (от 01 до 31);

- 3-й и 6-й — разделительные точки («.»);

- 4-й и 5-й знаки — месяц (от 01 до 12);

- 7–10-й знаки — год.

Для текущих платежей (ТП) приводится дата подписания декларации (расчета), для добровольно погашаемой задолженности прошлых периодов (ЗД) ставится ноль (0).

Для платежей по требованиям инспекции (ТР) указывается дата требования.

Подробнее о заполнении сведений о дате документа читайте в этом материале.

Срок и назначение платежа

Поля 19 «Срок платежа» и 20 «Назначение платежа» заполняются только в тех случаях, когда это прямо предусмотрено указаниями Банка России (приложение 1 к положению Банка России от 19.06.2012 № 383-П).

Так, в поручениях по налогам и взносам их оставляют пустыми. С 01.06.2020 в поле 20 нужно будет проставлять код вида дохода при платежах в адрес работников (по зарплате, пособиям и др.).

Подробнее о новых кодах в платежках на зарплату читайте здесь.

В поле 24 «Назначение платежа» можно привести любую дополнительную информацию, связанную с платежом. В платежах по взносам следует всегда указывать месяц, за который идет перечисление. Дело в том, что при отсутствии такой пометки возможен зачет оплаты не в счет текущих платежей, а в счет погашения просроченной задолженности, если таковая имеется.

Заполненный образец полей платежного поручения в 2019-2020 годах можно посмотреть на нашем сайте.

Обратите внимание, при новациист. 414 ГК РФ не нужно изменять указанное в платежке назначение платежа. К примеру, по договору поставки вы перечислили продавцу аванс. Закупить необходимый товар к указанному в договоре сроку у него не получилось, но и деньги немедленно вернуть он не может. Вы с ним заключили соглашение о том, что с этого момента перечисленные вами деньги считаются предоставленными взаймы и несостоявшийся продавец обязан выплачивать проценты по ним.

Иногда цель перечисления денег меняют для минимизации налогов. К примеру, для того чтобы продавцу уйти от начисления НДС с аванса, который к концу квартала не удалось «закрыть» вычетами, договор поставки заменяют на договор займа (делая вид, что деньги изначально были перечислены взаймы). Это нельзя назвать законным, поэтому рассматривать такие случаи мы не станем.

Понятно, что, если изменение назначения платежа способно затронуть налоги, оно может не понравиться налоговикам. Ради доначислений они попытаются доказать, что верным является первоначальное назначение платежа, а изменения — недействительны. Например, это может произойти в ситуациях, когда назначение платежа было изменено потому, что:

- в платежке на перечисление аванса вы забыли указать, что это предоплата. А такое указание — одно из условий для вычета авансового НДСп. 12 ст. 171, п. 9 ст. 172 НК РФ;

- покупатель перечислил вам аванс, но затем вы с ним решили считать эти деньги оплатой его долга за уже поставленные ему товары и потому авансовый НДС не начислили;

- вы работаете на спецрежиме, а покупатель по ошибке выделил НДС в платежке (о том, чем опасна эта ситуация, читайте в

,2011, № 14, с. 60);

,2011, № 14, с. 60); - первоначально в назначении полученного либо отправленного вами платежа была указана подпадающая под тот или иной налог операция, а в результате изменения оказалось, что деньги перечислены по необлагаемой операции.

Результатом изменений в назначении платежа может стать и спор с контрагентом, например, о наличии задолженности и связанных с ней процентов и санкций.

В каких случаях возникают споры и как их избежать

Например, покупатель перечисляет вам деньги за текущие поставки или даже вносит предоплату в счет будущих поставок, в то время как давние отгрузки в его адрес остаются неоплаченными. У вас возникает понятное желание зачитывать поступающие платежи в счет погашения старых долгов и набежавших на них процентов.

Часто в таких случаях продавцы, решив самостоятельно изменить назначение поступивших платежей, ограничиваются уведомлением плательщика. Этим могут воспользоваться и налоговики, и контрагент — для того чтобы оспорить изменение назначения платежа. И в суде вы вряд ли сможете доказать, что в одностороннем порядке изменять назначение платежа без письменного согласия плательщика — допустимоПостановления ФАС ЗСО от 22.12.

2010 № А03-2483/2010; ФАС ПО от 29.09.2008 № А57-569/08; ФАС СЗО от 15.07.2009 № А05-13645/2008; ФАС МО от 15.11.2010 № КГ-А40/13584-10; ФАС УО от 28.02.2011 № Ф09-565/11-С3; Второго ААС от 01.06.2006 № А29-8863/05-2Э. Ведь это его средства и именно он вправе ими распоряжатьсяст. 209 ГК РФ, а значит, изначально именно он должен обращаться в банк с письмом об изменении назначения платежа.

И даже если в договоре закреплено ваше право самостоятельно изменять назначение перечисляемых вам денег (чтобы вы могли распределять их между договорами, направлять на уплату пеней, процентов, штрафов и т. п.), суд, скорее всего, признает это условие недействительнымПостановление ФАС СЗО от 03.03.2010 № А56-10328/2009.

Правомерным оно будет только в отношении сумм, излишне уплаченных в рамках исполнения отдельного обязательстваПостановление ФАС СЗО от 15.07.2009 № А05-13645/2008. К примеру, покупатель задолжал вам за три поставки. Перечисляя деньги, он указал в назначении платежа погашение задолженности только по одной из них.

Именно вы, как плательщик, обладаете правом изменить назначение перечисленных денег, отправив соответствующее заявление в свой банк. Однако прежде вам необходимо письменно согласовать изменение с получателем денег — просто уведомить его недостаточно. Иначе вероятен спор, причем суд вряд ли окажется на вашей сторонеПостановления ФАС ВСО от 05.05.

2006 № А33-11771/05-Ф02-1348/06-С2; Семнадцатого ААС от 23.08.2006 № 17АП-78/2006-ГК; ФАС ЗСО от 12.11.2009 № А03-1681/2009; ФАС ЦО от 03.03.2011 № А09-5609/2010. Исключением может стать случай, когда право плательщика изменять назначение платежа предусмотрено договоромПостановления ФАС ВВО от 27.05.2011 № А82-1485/2010; Тринадцатого ААС от 07.02.2011 № А56-32680/2010-з.2.

Если ограничиться согласием сторон и ничего не сообщить банку, то этим могут воспользоваться налоговики, чтобы оспорить уточненное назначение платежаПостановления ФАС СЗО от 13.04.2010 № А56-48259/2009; ФАС ЦО от 22.04.2008 № А36-1744/2006. Суды, как правило, поддерживают налогоплательщиковПостановления ФАС МО от 22.06.

2009 № КА-А40/5514-09; Девятнадцатого ААС от 09.07.2010 № А35-463/2010, но однажды спор выиграли инспекторыПостановление ФАС СКО от 23.07.2010 № А32-46778/2009-63/638. И наоборот, уведомление банка помогло налогоплательщику выиграть спор с налоговойПостановление ФАС ЗСО от 25.05.2005 № Ф04-3305/2005(11525-А70-34).

Как видим, для того чтобы свести к минимуму риск спора о назначении платежа, нужно, чтобы плательщик сообщил об изменении банку. Для этого в банк направляют письмо. В нем важно указать основные реквизиты изменяемого платежного поручения: номер, дату, сумму, плательщика, получателя и его расчетный счетПостановление ФАС ВСО от 27.06.

2003 № А19-10165/02-15-Ф02-1903/03-С1. Подписать его должны те же, кто подписывал платежку, ведь это первичный документ, оформляющий операции с денежными средствамип. 3 ст. 9 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» (далее — Закон о бухучете). Поскольку какой-либо установленной формы письма нет, плательщик может составить этот документ произвольно, например так.

В Приватбанк

от ООО «Семь пятниц на неделе»Тел. (495) 719-12-34№ 128/И11 от 25 июля 2011 г.

В платежном поручении от 05.07.2011 № 134 на перечисление 47 000 руб. на расчетный счет ООО «Огурцы и помидоры» № 40702810838123456789 в Экстрабанке г. Москвы в поле «Назначение платежа» было ошибочно указано: «Предварительная оплата по договору поставки помидоров от 04.07.2011 № 158/п, в том числе НДС (18%) — 7169,49 руб.». Верным следует считать следующее назначение платежа: «Оплата по счету № 34 от 01.06.2011 № 124/о за поставленные огурцы, в том числе НДС (18%) — 7169,49 руб.».

Приложение 1. Копия платежного поручения от 05.07.2011 № 134.

Приложение 2. Копия письма от получателя платежа ООО «Огурцы и помидоры», подтверждающего его согласие на изменение назначения платежа.

|

Директор |

|

О.Ю. Ветреный |

|

|

Главный бухгалтер |

|

А.И. Крайняя |

|

|

|||

Итак, схема уточнения назначения платежа будет такой.

ШАГ 1. Одна из сторон письмом уведомляет другую сторону о необходимости изменить назначение платежа. Получившая уведомление сторона направляет письменное согласие либо стороны подписывают отдельное соглашение.

ШАГ 2. Плательщик письменно уведомляет банк о необходимости изменить назначение платежа и просит поставить отметку о приеме на копии уведомления.

ШАГ 3. Плательщик подшивает уведомление с отметкой банка к платежному документу.

ШАГ 4. Получатель платежа получает уведомление об изменении назначения платежа от своего банка и подшивает его к платежному документу.

На этот порядок как на верный не раз указывали судыПостановления ФАС МО от 05.05.2010 № КА-А40/3335-10; ФАС ВВО от 27.08.2010 № А43-42247/2009; ФАС СЗО от 16.04.2008 № А56-8747/2007; Первого ААС от 28.01.2009 № А43-8594/2008-6-188; ФАС СКО от 11.09.2009 № А63-17439/2008.

И налоговая, и контрагент могут попытаться оспорить изменение назначения платежа, просто доказывая, что законодательство такого изменения не допускает. Но зачастую их аргументы легко отбить.

АРГУМЕНТ 1.Исправления в платежном поручении недопустимы. Это установлено Положением о безналичных расчетахп. 2.11 Положения ЦБ РФ от 03.10.2002 № 2-П. Однако там речь идет об исправлениях (вроде помарок и подчисток) в платежном поручении, первоначально представляемом в банк. Поэтому изменить назначение платежа после исполнения платежного поручения это не мешаетПостановления ФАС ЗСО от 23.12.2010 № А75-12877/2009; Четвертого ААС от 12.05.2009 № А19-16438/08; Третьего ААС от 14.04.2011 № А33-13293/2010.

АРГУМЕНТ 2.Запрещено вносить изменения в кассовые и банковские документып. 5 ст. 9 Закона о бухучете; п. 1.7.4 разд. I части III приложения к Положению ЦБ РФ от 26.03.2007 № 302-П. Лишь однажды суд увидел в этом препятствие для изменения назначения платежаПостановление ФАС ЗСО от 08.02.2011 № А45-10119/2010, а в остальных случаях суды решали, что рассматриваемое нами изменение не подпадает под действие этого запретаПостановления Третьего ААС от 14.04.

АРГУМЕНТ 3.Банки не вправе определять направление использования денег клиентовст. 845 ГК РФи вмешиваться в их договорные отношенияп. 1.5 Положения ЦБ РФ от 03.10.2002 № 2-П. Но при изменении назначения платежа этого и не происходит. Банк в таких случаях действует не по собственной инициативе, а выполняя распоряжение своего клиента, который и определяет направление использования денег в рамках своих отношений с контрагентомПостановления ФАС ЗСО от 23.12.2010 № А75-12877/2009; ФАС ВВО от 19.04.2011 № А43-12122/2010; ФАС ЦО от 03.03.2011 № А09-5609/2010.

АРГУМЕНТ 4.Нельзя возобновить прекращенное обязательство. Надлежащее исполнение обязательства прекращает егоч. 1 ст. 408 ГК РФ. К примеру, когда вы перечислили деньги за поставленные вам товары, ваше обязательство оплатить их прекратилось. Вы с продавцом хотите изменить назначение этого платежа, превратив его, к примеру, в погашение вашего долга по другому договору.

Этот аргумент звучит в судах редко, но метко — если одна из сторон приводит его, суды считают изменение назначения платежа несостоявшимсяПостановления ФАС ВВО от 05.04.2010 № А43-10173/2009-32-160; Второго ААС от 02.12.2010 № А28-5541/2010-179/22; Двенадцатого ААС от 14.04.2010 № А57-24239/2009; Девятнадцатого ААС от 22.10.

Если у вас возникла необходимость уточнить назначение платежа, не откладывайте это на потом. Суд может признать изменение назначения платежа недействительным из-за того, что со дня перечисления денег до даты уточнения прошло слишком много времени. Причем сколько это — слишком много, в каждом конкретном случае суд решает сам.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Если банк вставляет палки в колеса

Приведенный алгоритм требует участия банков плательщика и получателя. Более того, важно, чтобы ваш банк отразил измененное назначение платежа в своих документах. Ведь если третьи лица запросят у банка выписку с вашего счета, нужно, чтобы в ней была правильная информация.

Так, при проверках налоговая изучает выписку банка, в которой фигурирует назначение платежаприложение 4 к Приказу ФНС России от 30.03.2007 № ММ-3-06/178@. И налоговики могут настаивать на том, что достоверным следует считать именно то назначение, которое банк показал в выпискеПостановления ФАС ЦО от 26.03.2009 № А48-3261/08-15; Третьего ААС от 16.06.2009 № А33-16010/2008-03АП-1403/2009.

Запрашивают у банков информацию об отраженном у них назначении платежа и судыПостановления ФАС УО от 27.04.2010 № Ф09-2872/10-С2; АС Свердловской области от 20.03.2009 № А60-41145/2008-С4. Оценивая, действительно измененное назначение платежа или нет, суд может ориентироваться на то, отразил ли его у себя банкПостановление ФАС ЦО от 30.06.2010 № А35-5833/2007-с6.

Однако у вашего банка может оказаться другой взгляд на свою роль. Ведь изменение назначения платежа банковским законодательством не урегулировано. Поэтому разные банки поступают по-разному. Одни отражают изменения в своей базе и в выписках для третьих лиц, другие — нет. Одни передают информацию об изменениях в назначении платежа банку получателя, другие — нет.

После передачи банку письма об уточнении назначения платежа повлиять на его действия вы не можете. Именно поэтому плательщику важно получить отметку о приеме на остающемся у него экземпляре письма. Это будет доказательством того, что вы уведомили банк. Копию этого письма передайте получателю платежа. Если вы — получатель, запросите такую копию у плательщика.

Проверить, поправил ли ваш банк у себя в базе назначение платежа, можно, запросив у него спустя время выписку, включающую информацию об основании платежа (если, конечно, ваш банк предоставляет такую выписку клиентам).

Бывает, что банк вовсе отказывается принять письмо об уточнении назначения платежа. Тогда остается отправить его по почте ценным письмом с описью вложения и с отметкой почты на копии описи.

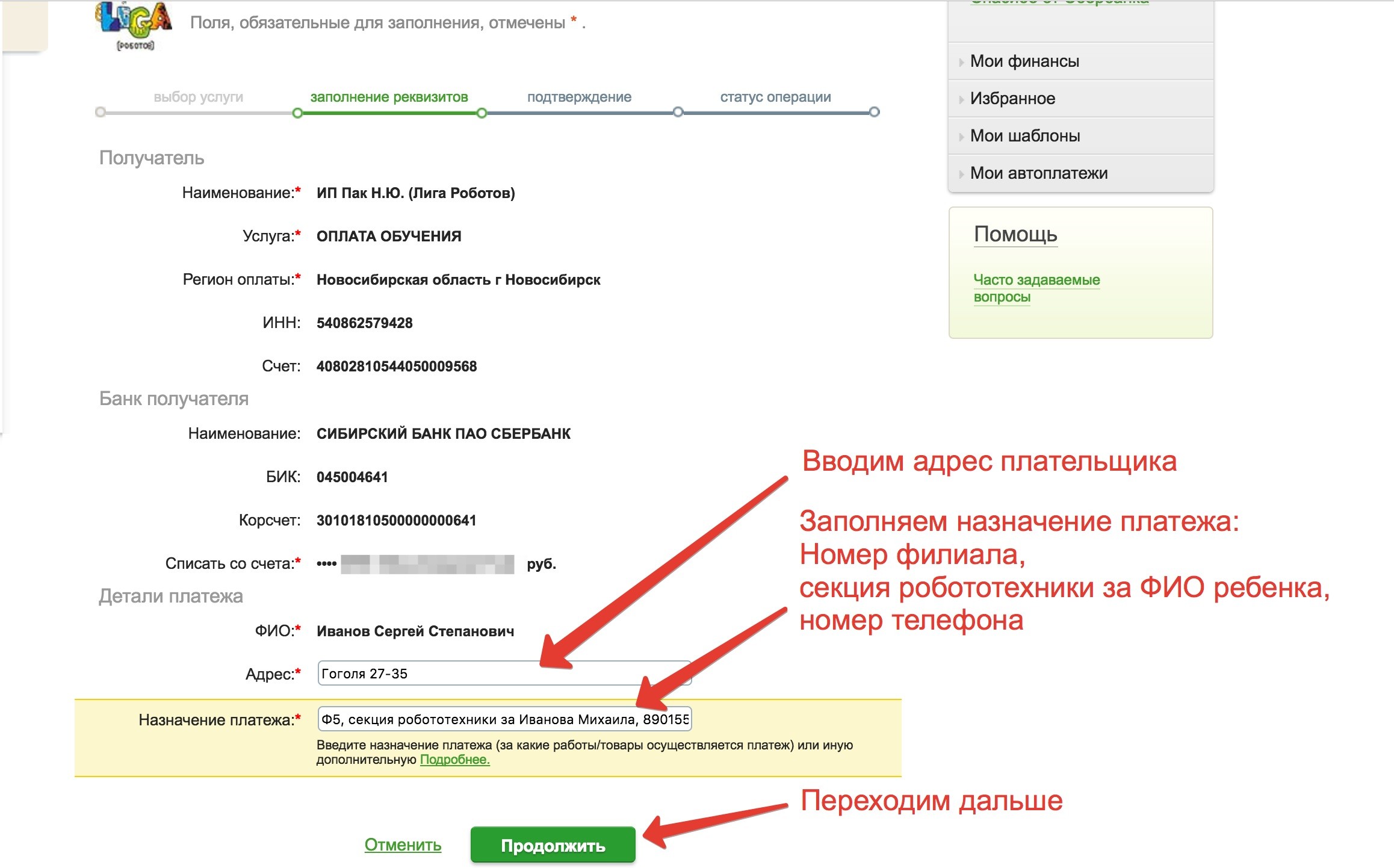

Что писать в поле 24?

Чтобы операция безналичного перечисления средств осуществилась успешно, в поручении банку на её исполнение следует отразить целевое назначение заявленного платежа, перечень оплачиваемых товаров/услуг/работ, дату оформления хозяйственного договора или товарного документа, сумму НДС, а также прочие сведения, указываемые по инициативе самого плательщика.

Цель заявленного платежа, указанная в клиентском поручении, однозначно и точно отражает смысл соответствующей транзакции, что считается необходимым для его надлежащего исполнения.

Время и очередность исполнения платежного поручения оговариваются нормативными актами, но финансовое учреждение может выполнить транзакцию раньше предусмотренного срока, если данное перечисление заказывается клиентом часто и регулярно.

Назначение платежа, всегда отражаемое в поле №24 платежного поручения, подразумевает указание следующих сведений, в совокупности характеризующих суть исполняемой операции:

- Смысл транзакции. Предопределяется спецификой заявленного платежа. Формулируется кратко, четко и однозначно. Это может быть, например, оплата выполненной работы, предоставленной услуги, поставленных товаров, а также иные расчеты с контрагентами по заключенным договорам. Помимо этого, хозяйствующие субъекты регулярно выполняют безналичные перечисления, связанные с выдачей сотрудникам зарплаты, погашением текущих обязательств перед бюджетом, совершением других необходимых выплат.

- Конкретное документальное основание для осуществления платежной транзакции, предусмотренной клиентским поручением. В платежке обычно указываются дата оформления и регистрационный (порядковый) номер хозяйственного соглашения или иного документа, являющегося основанием для безналичного перечисления определенной суммы денег. В качестве таких оснований могут рассматриваться выставленный счет к оплате, заполненная товарная накладная, акт приема-сдачи исполненных работ, трудовой договор (контракт) с наемным сотрудником, а также прочие документы, составленные и оформленные надлежащим образом.

- Перечень (детализация) оплачиваемых услуг/работ/товаров. В назначении совершаемого платежа приводится как минимум сокращенное описание или перечисление всего того, что подлежит оплате по данному поручению (к примеру, зарплата, перевозка грузов, информационный сервис). Если пространство заполняемого поля позволяет, допускаются указание полного списка или более подробное описание оплачиваемых наименований.

- Разновидность совершаемого перечисления. Это может быть окончательный расчет, полная оплата, частичная оплата, доплата к ранее уплаченной сумме, авансовый платеж, частичная/полная предоплата по договору поставки/подряда.

- Иные сведения, указываемые в поле №24 платежки по необходимости или усмотрению самого плательщика. Как вариант, может отражаться максимальный срок внесения оплаты по хозяйственному соглашению или дополнительные сведения при уплате налога.

- Отдельно прописывается сумма НДС. Допускаются формулировки «без НДС», «не облагается НДС», «в том числе НДС». Если соответствующий платеж перечисляется в налоговую службу, рекомендуется вообще не заполнять поле для НДС.

Очевидно, что формулировка назначения платежа, отражаемая в соответствующем поле распоряжения о безналичном перечислении денег с клиентского счета, учитывает специфику транзакции, её основание, а также получателя уплачиваемых средств.

Как известно, платежное поручение может оформляться для самых разных целей – расчеты с поставщиками/контрагентами, выплата наемным сотрудникам зарплаты, погашение обязательств по налогам, внесение платежей в пользу третьего лица, иные нужды.

Если в расчетах между поставщиком (получателем денег) и покупателем (плательщиком денег) участвует какое-либо третье лицо, формулировка назначения платежа в соответствующем поручении должна содержать оговорку о том, за кого именно совершается данная оплата.

В этом же поле платежки следует отразить сведения о документе, являющемся основанием для безналичного перечисления средств.

Также необходимо упомянуть и об НДС (его наличии/отсутствии).

Кроме того, в платежке рекомендуется обозначить документ, согласно которому сторонний субъект (третье лицо) совершает оплату за покупателя, непосредственно фигурирующего в соглашении о поставке.

Таким документальным основанием может выступать договор/письмо цессии.

Подобное уведомление часто оформляется отдельным письмом.

Подробнее о заполнении платежки за третье лицо.

Специфика данного перечисления предусматривает следующие особенности формулировки назначения платежа:

- Суть совершаемого платежа – выплата сотруднику зарплаты.

- Основание исполняемого перечисления – трудовой договор (указываются дата его оформления и регистрационный/порядковый номер).

- Наименование – оплата труда за определенный период.

- Разновидность выплаты – аванс, окончательный расчет, доплата.

- Наличие НДС – без НДС.

- Прочие сведения – оплачиваемый период, иные данные.

Образец заполнения платежки на зарплату.

При уплате налогов

Если хозяйствующий субъект перечисляет деньги в бюджет (например, уплачивает налог), формулировка назначения платежа в соответствующем поручении не будет иметь особого значения.

Для целенаправленной уплаты денег в бюджет больший приоритет по важности отводится заполнению иных полей платежки – основание платежа (106), ОКТМО (105), КБК (104).

Если поля 104/105/106 заполняются верно, а в поле 24 указаны ошибочные сведения, у плательщика отсутствует необходимость в том, чтобы исправлять назначение платежа путем отправки уточняющего письма в налоговую службу.

Перечисленная сумма в любом случае попадет к адресату.

Если хозяйствующий субъект расплачивается с контрагентом (поставщиком товара), формулировка назначения платежа в поручении должна содержать следующие сведения:

- Разновидность совершаемой оплаты. Это может быть частичная/полная предоплата, окончательный расчет или, как вариант, комиссионное вознаграждение.

- Обобщенное описание приобретенных товаров/услуг/работ, подлежащих оплате.

- Дата/номер соглашения о поставке, товарной накладной, счета-фактуры к оплате, иного документа, являющегося основанием для перечисления средств.

- Если есть НДС, указывается его сумма/ставка. Если нет НДС – без НДС.

Заполнение поля назначения платежа в поручении банку о перечислении средств обычно не составляет особого труда для владельца счета. Однако иногда такая формулировка указывается неточно, содержит ошибки недостоверные сведения.

Бывает и так, что сведения о назначении платежной операции отображаются в другом поле платежки, не предназначенном для этого. Или же в поле №24 вместо назначения платежа ошибочно указываются иные данные.

Так или иначе, существуют определенные правила, регламентирующие порядок исправления ошибок в платежном поручении, в том числе и при неверном заполнении назначения платежа.

Соответственно, начинать всегда необходимо с выявления ошибки.

Если же платежное поручение отправлено с неверно указанным назначением, то необходимо проводить уточнение.

Что делать, если в строке ничего не указано?

Код бюджетной классификации (КБК) приводится в поле 104. В 2020 году перечень КБК определяется новым приказом Минфина от 29.11.2019 № 207н.

О том, каковы значения КБК, читайте в материале «Расшифровка КБК в 2020 году — 18210102010011000110 и др.».

Какие КБК изменились в 2020 году, см. здесь.

Банки, которые исполняют платежки клиентов, обязаны контролировать соблюдение плательщиками требований о четком и грамотном изложении сущности совершаемых перечислений.

Если назначение заявленного платежа не указывается клиентом в соответствующем поручении, финансовое учреждение вправе отклонить такое распоряжение и воздержаться от перечисления средств.

Как вариант, банк сможет выполнить платеж, но клиент должен будет в течение того же дня заменить документ, четко указав в нем цель заявленной операции.

Выводы

Назначение совершаемого платежа всегда должно указываться клиентом в поле №24 оформляемого платежного поручения.

Формулировка такого назначения зависит от того, кому осуществляется перевод средств, с какой целью, по каким основаниям. Банки проверяют заполнение данного поля.

Отсутствие данной формулировки в нужном поле документа или её неправильное отражение может стать основанием для отклонения соответствующего платежа банком отправителя.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

7 (812) 467-43-31 — Санкт-Петербург —ПОЗВОНИТЬ 7 (800) 511-52-74 — Другие регионы — ПОЗВОНИТЬ Это быстро и бесплатно! |

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа

В поле 106 указывается состоящий из 2 знаков код основания платежа. Основные коды следующие:

- ТП — платежи текущего года;

- ЗД — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

- ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- АП — погашение задолженности по акту проверки.

В случае указания в поле 106 значения 0 ИФНС при невозможности однозначно идентифицировать платеж самостоятельно отнесет поступившие деньги к одному из оснований.

Назначение платежа в налоговой платежке

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

Периодичность может быть месячной (МС), квартальной (КВ), полугодовой (ПЛ) или годовой (ГД).

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

МС.02.2020; КВ.01.2020; ПЛ.02.2020; ГД.00.2020; 04.09.2020.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2019 — 2020».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.