Платят ли дети налог на имущество

- до 01.01.2017 — организаторы XXII Олимпийских зимних игр в Сочи, организаторы чемпионата мира по футболу 2018 года и другие компании, перечисленные в п 1.1. ст. 373 Налогового кодекса,

- не облагается налогом земля, вода и другие объекты природопользования, объекты культурного наследия, ядерные установки, ледоколы, суда и другие объекты, перечисленные в ст. 374 Налогового кодекса,

- с 2015 года не признаются объектом налогообложения основные средства I и II амортизационной группы независимо от времени принятия на учет.

Некоторые виды имущества не облагаются налогом благодаря льготам, перечисленным в ст. 381 Налогового кодекса:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, участников свободных экономических зон,

- имущество адвокатских бюро, юридических консультаций, протезно-ортопедических предприятий, «сколковцев»,

- с 2015 года — движимое имущество, принятое к учету после 1 января 2013 года. Раньше оно относилось к освобожденному от налогообложения и не включалось в отчетность, теперь показывается в отчетности как льготное.

Каждый регион вправе дополнительно установить собственные льготы: освобождать от уплаты налога, уменьшать налоговые ставки или суммы налога. Законы, регулирующие налог на имущество в регионе, смотрите на официальном сайте региона.

https://www.youtube.com/watch?v=ytdevru

Определите налоговую базу и умножьте на ставку налога.

Ставку налога на имущество устанавливают региональные власти в пределах Налогового кодекса. Они вправе дифференцировать ставки в зависимости от категории имущества или налогоплательщика.

![]()

В расчетах для обособленных подразделений применяйте ставку региона, в котором зарегистрировано подразделение. Налог на недвижимость, расположенную не по месту регистрации головной организации или обособленного подразделения, считайте по ставке региона, в котором она находится.

С 2014 года объекты налогообложения по способу расчета налоговой базы делятся на две категории:

- облагаемые по среднегодовой стоимости,

- облагаемые по кадастровой стоимости.

До 2014 года применялся только этот способ. Чтобы вычислить базу, сложите значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода, а затем разделите полученную сумму на число месяцев в году.

|

Дата |

Остаточная стоимость имущества, руб. |

Расчет авансовых платежей и налога за год |

|

1 января |

250 000 |

Расчет авансового платежа за 1 квартал: налоговая база = (250 000 240 000 230 00 220 000) / 4= 235 000 руб. авансовый платеж = 235 000 * 2,2% / 4 = 1292,50 рубля |

|

1 февраля |

240 000 |

|

|

1 марта |

230 000 |

|

|

1 апреля |

220 000 |

Расчет авансового платежа за полугодие: налоговая база=(250 000 … 190 000) / 7 = 225 000 руб. авансовый платеж = 220 000 * 2,2% / 4 = 1210,00 руб. |

|

1 мая |

210 000 |

|

|

1 июня |

200 000 |

|

|

1 июля |

190 000 |

Расчет авансового платежа за 9 месяцев: налоговая база = (250 000 … 160 000) /10 = 205 000 руб. авансовый платеж = 205 000 * 2,2% / 4 = 1127,50 руб. |

|

1 августа |

180 000 |

|

|

1 сентября |

170 000 |

|

|

1 октября |

160 000 |

Расчет налога за год: налоговая база = (250 000 … 130 000) /13 = 190 000 руб. Сумма налога за год = 190 000 * 2,2% = 4180,00 руб. К доплате с учетом авансовых платежей = = 4180,00 — 1292,50 — 1210,00 — 1127,50 = 550,00 руб. |

|

1 ноября |

150 000 |

|

|

1 декабря |

140 000 |

|

|

31 декабря |

130 000 |

Налоговая база самортизированных объектов равна нулю, но их включают в отчет.

В 2015 году уже 32 региона платят налог исходя из кадастровой стоимости имущества. Компания платит налог с кадастровой стоимости, если одновременно выполняются условия:

-

Регион, где расположена недвижимость, ввел налог с кадастровой стоимости.

- Площади, принадлежащие компании, попадают под налог.{amp}lt;

По требованию ст. 378.2 Налогового кодекса налог «от кадастра» платят собственники деловых и торговых центров. Власти региона вправе предоставить льготы — например, ввести лимит по площади. Эту информацию содержат региональные законы о налоге на имущество организаций.

-

Объект включен в перечень имущества, опубликованный на официальном сайте региона. Такой перечень региональные власти публикуют до 1 января года, с которого начинается налогообложение по кадастровой стоимости.

Если ваша компания платит налог от кадастровой стоимости, алгоритм расчета такой:

- Запросите кадастровую стоимость здания на начало налогового периода в региональном отделении Росреестра.

Если кадастровая стоимость помещения не определена, но известна кадастровая стоимость здания, в котором оно расположено, то налоговая база определяется как доля кадастровой стоимости здания, соответствующая доле площади помещения в здании.

-

Сумма налога за год равна кадастровой стоимости здания, умноженной на налоговую ставку и на коэффициент К.

К = число месяцев отчетного периода, в течение которых компания владела имуществом (включая месяцы поступления и выбытия) / число месяцев в отчетном периоде.

-

Если закон субъекта РФ предусматривает квартальные авансовые платежи внутри налогового периода, то авансовый платеж равен ¼ суммы налога, рассчитанной выше.

Когда и куда отчитываться по налогу на имущество организаций

Декларацию по налогу на имущество организаций сдают включительно до 30 марта года, следующего за истекшим налоговым периодом.Если власти региона ввели промежуточные отчетные периоды, расчеты по авансовым платежам сдают в течение 30 календарных дней с даты окончания отчетного периода — не позднее 30 апреля, 30 июля и 30 октября.

- Если имущество числится по месту регистрации головной организации или обособленного подразделения, отчетность по нему сдают в налоговую по месту регистрации организации или подразделения.

- Если недвижимость не относится к ФНС головной организации или обособленного подразделения, отчетность по ней сдают в ФНС по местонахождению недвижимости.

Организации, не владеющие налогооблагаемым имуществом, не платят налог и не сдают декларации и расчеты.

https://www.youtube.com/watch?v=https:tv.youtube.com

Когда и куда платить налог на имущество организаций

Срок уплаты налога и авансовых платежей устанавливает законодательство региона — конкретные даты узнайте в своей налоговой инспекции.

- Если имущество числится по месту регистрации головной организации или обособленного подразделения, налог и авансовые платежи перечисляют в бюджет по месту регистрации.

- Если недвижимость не относится к ФНС головной организации или обособленного подразделения, налог и авансовые платежи перечисляют в бюджет по местонахождению недвижимости.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

![]()

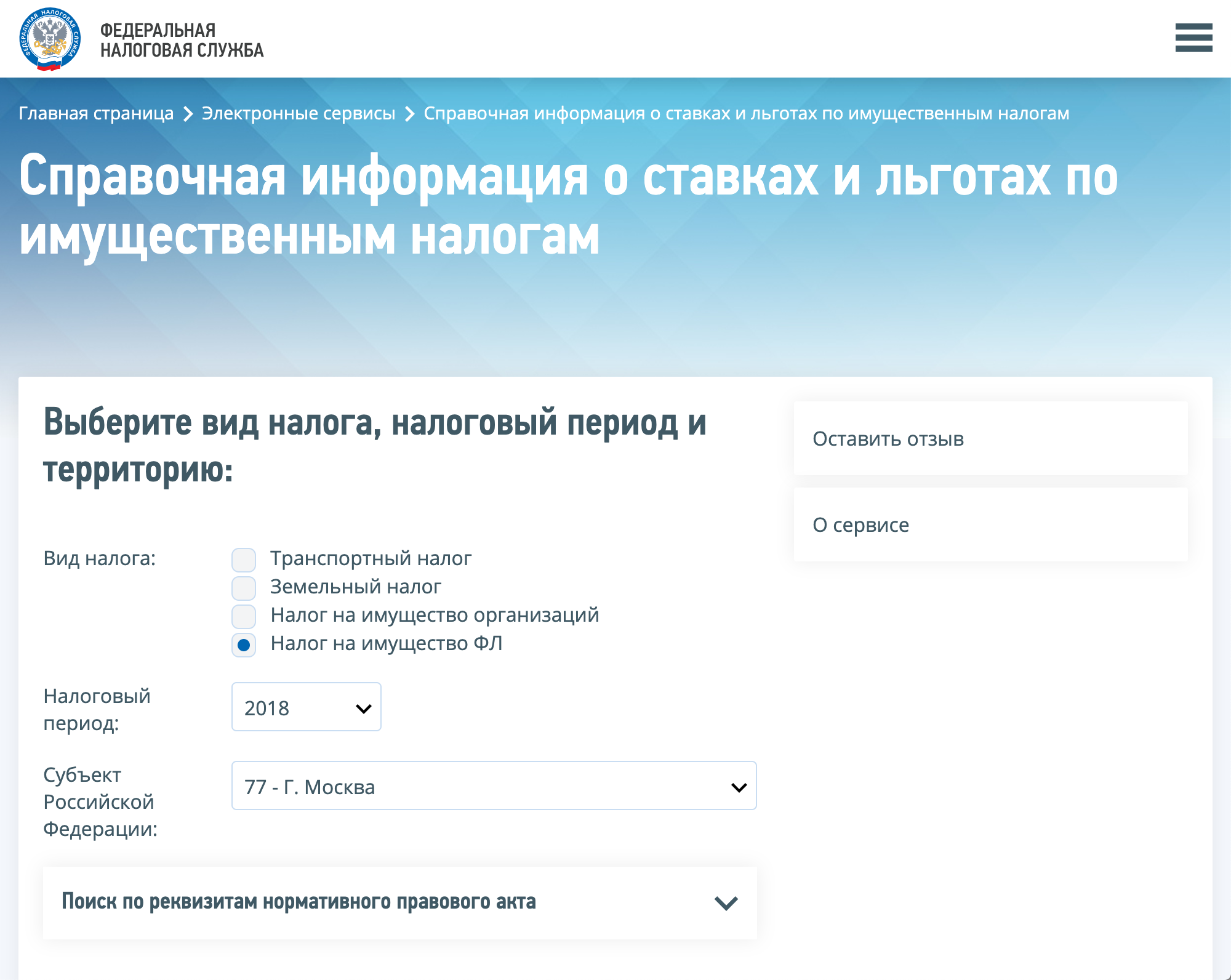

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

До 2014 года за налоговую базу брали инвентаризационную стоимость. Инвентаризационная стоимость — это устаревшая схема расчета, которая учитывает изначальную стоимость и износ. Инвентаризационная стоимость объекта налогообложения не связана с рыночной. Ее определяло бюро технической инвентаризации — БТИ. Собственник недвижимости может получить справку о размере инвентаризационной стоимости. Обращаться нужно в БТИ по месту расположения объекта.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

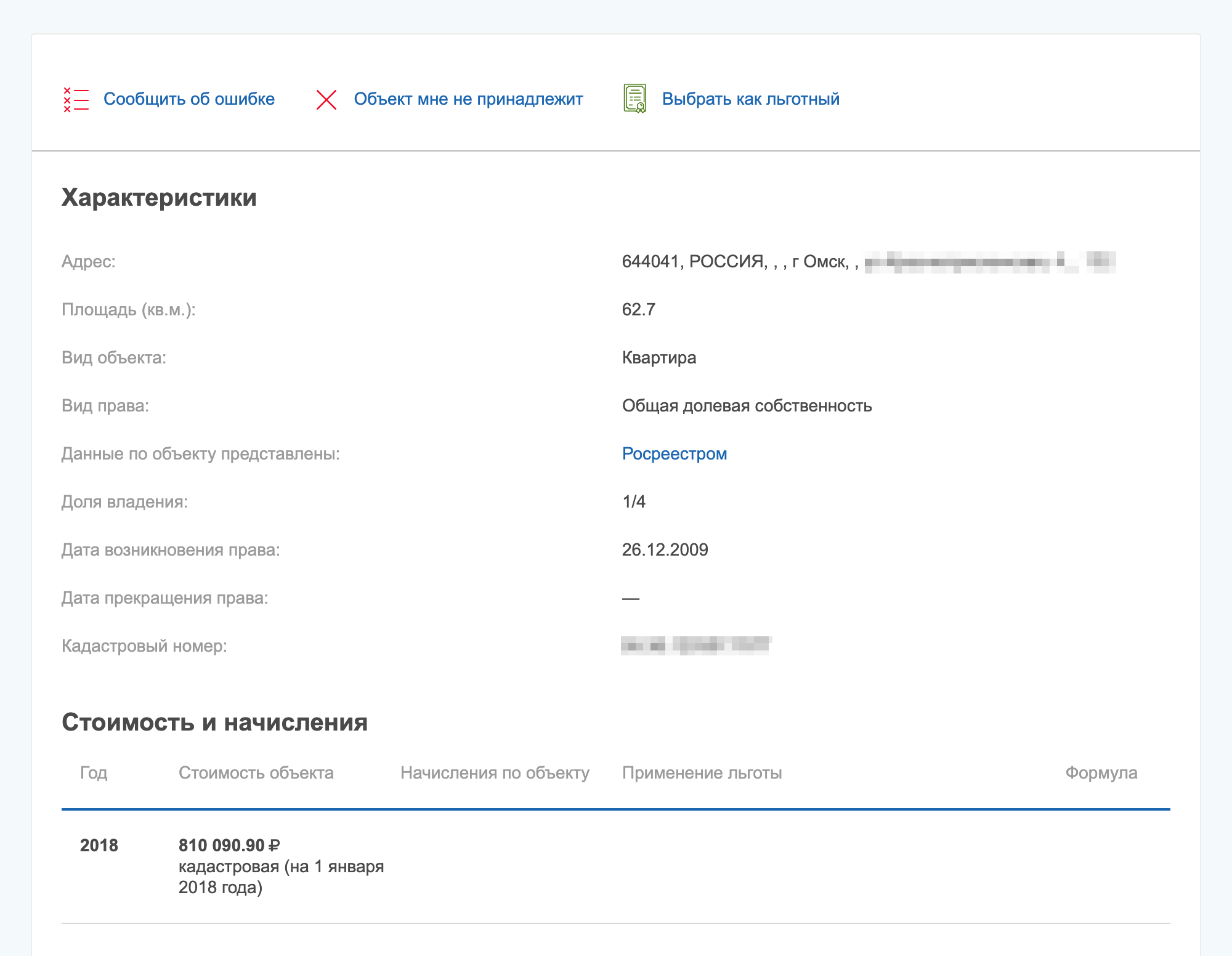

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

При начислении налога на имущество по кадастровой стоимости действуют налоговые вычеты. Налоговый вычет — это площадь, за которую не нужно платить. Чем больше площадь объекта налогообложения, тем больше его стоимость. Вычет уменьшает площадь недвижимости, налоговая база уменьшается, поэтому общая сумма налога на имущество становится меньше.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.

Куда сдавать декларацию

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Все организации, которые платят налог на имущество, должны сдавать и декларацию по этому налогу. Представлять декларацию нужно по итогам налогового периода – календарного года. Это установлено статьей 23 и пунктом 1 статьи 386 Налогового кодекса РФ. Про порядок заполнения декларации по налогу на имущество прочтите в статье.

Ситуация: кто сдает декларацию по налогу на имущество, которое организация передала в доверительное управление?

Учредитель доверительного управления.Ведь именно он платит налог на имущество по объектам, которые передали в доверительное управление. А значит, составляет и сдает авансовые расчеты и декларацию тоже он. Такой порядок для учредителей доверительного управления следует из подпункта 4 пункта 1 статьи 23, статьи 378 и пункта 1 статьи 386 Налогового кодекса РФ.

Аналогичная точка зрения отражена в абзацах 3–4 пункта 3 письма Минфина России от 2 августа 2005 г. № 07-05-06/216.

Ситуация: нужно ли сдавать декларацию по налогу на имущество, если остаточная стоимость основных средств равна нулю? Организация применяет общий режим налогообложения

Ответ: да, нужно.

Объяснение простое. Сдавать декларацию должны все те, кого признают налогоплательщиками. А именно организации, у которых есть объекты, облагаемые налогом на имущество. Причем остаточная стоимость таких объектов или особые льготы, предусмотренные для них, значения не имеют. Даже когда общая сумма налога будет равна нулю, сдавать декларацию все равно нужно.

Если у организации есть недвижимость, налоговая база по которой это ее кадастровая стоимость, то налог на имущество вообще не зависит от остаточной стоимости. В этом случае организация тем более должна сдавать декларации по налогу на имущество. Если налоговая база рассчитывается остаточной стоимости недвижимости, тогда ознакомьтесь, как посчитать среднюю стоимость имущества за отчетный период.

Если у организации нет основных средств, которые облагают налогом на имущество, то и сдавать декларации не нужно. Ведь такая организация плательщиком налога не является. Это следует из пункта 1 статьи 80, пункта 1 статьи 373 и статьи 374 Налогового кодекса РФ. Подтверждено это и в письмах Минфина России от 17 апреля 2012 г. № 03-02-08/41 и от 23 сентября 2011 г. № 03-05-05-01/74.

Не сдают декларацию по налогу на имущество и предприниматели. Этот налог они не платят в принципе.

![]()

Форма декларации по налогу на имущество (электронный формат) и порядок ее заполнения утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Декларацию по налогу на имущество представляйте в налоговую инспекцию по окончании каждого налогового периода. То есть по итогам года. Сделать это нужно не позднее 30 марта следующего года. Такой порядок установлен пунктом 3 статьи 386 Налогового кодекса РФ.

https://www.youtube.com/watch?v=ytpressru

Последний срок сдачи декларации по налогу на имущество может попасть на нерабочий день. Тогда сдайте ее в первый же следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Если в течение года у организации выбыли все основные средства, декларацию можно подать досрочно. А именно по окончании того месяца, в котором с баланса списали последний объект, который облагали налогом на имущество. Однако если до конца года у организации появятся другие основные средства, придется подать уточненную декларацию и доплатить налог. Об этом сказано в письме ФНС России от 30 июля 2013 г. № БС-4-11/13835.

Ответственность

Несвоевременная сдача декларации по налогу на имущество – правонарушение. За него предусмотрена налоговая и административная ответственность (ст. 106 НК РФ, ст. 2.1 КоАП РФ).

Разобраться с тем, в какую налоговую инспекцию сдавать декларацию по налогу на имущество, подчас непросто. Более того, вместо одной декларации может понадобиться представить несколько по разным основаниям и в различные ИФНС.

Это следует из пункта 1 статьи 386, пункта 1 статьи 376 Налогового кодекса РФ и пункта 1.2 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895, и подтверждается письмами ФНС России от 18 июля 2014 г. № БС-4-11/13894, от 29 апреля 2014 г. № БС-4-11/8482, от 12 сентября 2013 г. № БС-4-11/16569.

Подробнее о том, куда платить налог на имущество и представлять отчетность по нему, см. таблицу.

Пример сдачи декларации по налогу на имущество. Региональное законодательство предусматривает зачисление части налога в местные бюджеты. Территории всех муниципальных образований курирует одна налоговая инспекция

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости находятся на территории одного субъекта РФ, но в разных муниципальных образованиях (территории всех муниципальных образований курирует одна налоговая инспекция). Региональным законодательством предусмотрено зачисление части налога на имущество в местные бюджеты. Объектов недвижимости, налоговой базой для которых является кадастровая стоимость, у организации нет.

Бухгалтер организации составляет одну декларацию по налогу на имущество. В ней он отдельно указывает суммы налога по каждому муниципальному образованию, на территории которого находятся обособленные подразделения и территориально удаленная недвижимость. Относительно каждой суммы он указывает код ОКТМО соответствующего муниципального образования. Эту декларацию бухгалтер подает в налоговую инспекцию по местонахождению головного отделения организации.

Ситуация: можно ли сдавать декларацию по налогу на имущество централизованно – по местонахождению головного отделения организации, если в одном субъекте РФ организация имеет несколько подразделений с отдельным балансом, а также территориально удаленные объекты недвижимости

Да, можно. Но только при определенных обстоятельствах.

Речь идет о том, что одновременно должны выполняться следующие условия:

- согласно региональному законодательству налог на имущество зачисляют только в бюджет субъекта РФ. То есть в бюджеты муниципальных образований налог не направляют;

- у организации нет недвижимости, с которой налог на имущество считают по кадастровой стоимости. Отчетность в этом случае сдают в налоговую инспекцию по местонахождению такой недвижимости;

- возможность сдавать отчет централизованно согласована с налоговой инспекцией.

Это следует из пункта 1.6 Порядка заполнения декларации, утвержденного приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Бюджетное устройство конкретного региона

По умолчанию весь налог на имущество зачисляют в бюджеты субъектов РФ. Однако региональное законодательство может предусматривать полную или частичную передачу этого налога для зачисления в местные бюджеты. Такой порядок предусмотрен статьями 56 и 58 Бюджетного кодекса РФ.

Точно узнать, какой порядок действует в вашем регионе, вы можете в своей налоговой инспекции. Заодно согласуйте и саму возможность сдавать отчетность централизованно.

Согласование централизованной отчетности

Чтобы согласовать сдачу отчетности по налогу на имущество, направьте в налоговую инспекцию уведомление в произвольной форме. В документе укажите структурные подразделения, их местонахождение и коды ОКТМО, а также инспекцию, в которую будет подаваться отчетность.

|

Где расположены организация, ее обособленные отделения с отдельным балансом или территориально удаленная недвижимость |

В какую налоговую инспекцию представлять отчеты |

Сколько отчетов сдавать |

Как отражать налог в отчетах |

|---|---|---|---|

|

В нескольких муниципальных образованиях, подведомственных разным налоговым инспекциям |

По местонахождению каждого обособленного подразделения с отдельным балансом или территориально удаленной недвижимости |

Сдавайте отдельные отчеты по каждому подразделению с отдельным балансом, каждому объекту территориально удаленной недвижимости |

В представленных формах отражайте только налог, уплату которого контролирует налоговая инспекция соответствующего муниципального образования |

|

В нескольких муниципальных образованиях, подведомственных одной налоговой инспекции |

По местонахождению головного подразделения организации |

Представляйте единый отчет в отношении всего имущества, с которого платит е налог на территории муниципального образования |

Налог в отчетности рассчитайте отдельно по каждому муниципальному образованию. |

|

В одном муниципальном образовании |

В отчетах отражайте весь налог на имущество по одному коду ОКТМО – муниципального образования по месту нахождения головного подразделения организации |

При этом для таких муниципальных образований, как районы, предусмотрено следующее. Единую декларацию представить не получится, если по решению местных законодателей часть налога на имущество зачисляют в бюджеты поселений района. Тогда придется сдавать отдельные декларации.

Такой порядок действует для всех налогоплательщиков, кроме крупнейших. Они должны сдавать единую отчетность в любом случае и по всему имуществу по месту постановки на учет в этом качестве.

https://www.youtube.com/watch?v=ytcreatorsru

Аналогичные разъяснения содержатся в письмах ФНС России от 27 ноября 2015 г. № БС-4-11/20766 и от 30 апреля 2015 г. № БС-4-11/7648, а также в абзаце 7 письма Минфина России от 12 февраля 2009 г. № 03-05-04-01/08.

И, конечно, отдельные декларации должны представлять организации, которые платят налог на имущество по объектам недвижимости исходя из кадастровой стоимости. Эти декларации надо сдавать в налоговые инспекции по местонахождению каждого такого объекта (письмо ФНС России от 23 декабря 2015 г. № БС-4-11/22566).

Пример представления декларации по налогу на имущество. Региональное законодательство не предусматривает зачисления части налога в местные бюджеты

Головное отделение организации, ее обособленные подразделения и территориально удаленные объекты недвижимости расположены на территории одного субъекта РФ, но в разных муниципальных образованиях. Территорию каждого муниципального образования курирует отдельная налоговая инспекция. Региональным законодательством не предусмотрено зачисление части налога на имущество в местные бюджеты. Объектов недвижимости, налоговой базой по которым признается их кадастровая стоимость, у организации нет.

Движимое имущество

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Налоги на общедомовое имущество в многоквартирных домах не платят.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

Российские компании начисляют налог на движимое и недвижимое имущество, отраженное в балансе как основное средство (ст. 373 Налогового кодекса). Это дебет счета 01 и объекты, показанные на 03 и других счетах. Если организация не отразила объект как основное средство и не начислила налог на имущество, налоговая проверка расценит это как уклонение от уплаты налога. Потому что это нарушение норм бухгалтерского учета.

Жилые дома и помещения облагаются налогом, даже если они учитываются на балансе организации не как основные средства.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог по тем же правилам. Если у зарубежного предприятия нет постоянного представительства в России, оно начисляет налог на всю недвижимость, расположенную на территории РФ и принадлежащую ему на праве собственности.

Переданное во временное пользование, владение, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению имущество облагается налогом на общих основаниях. На имущество в лизинге налог начисляет или лизингодатель, или лизингополучатель — тот, на чьем балансе числится объект.

С 2014 года организации на ЕНВД, а с 2015 — на УСН платят налог и отчитываются по имуществу с кадастровой стоимостью.

- жилой дом;

- жилое помещение (квартира, комната);

- гараж, машино-место;

- единый недвижимый комплекс;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение;

- доля на имущество перечисленное выше.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам.

https://www.youtube.com/watch?v=ytaboutru

Примечание: за имущество, входящее в состав общего имущества многоквартирного дома (лестничные площадки, лифты, чердаки, крыши, подвалы и т.д.) налог платить не нужно.

Обратите внимание, что согласно изменениям, внесенным в НК РФ законом от 30.11.2016 № 401-ФЗ, нежилые строения (садовые и дачные домики) приравнены к жилым и подлежат обложению налогом на имущество, начиная с периода 2015 года. В отношении указанных объектов гражданами может быть заявлена льгота (если налог исчисляется по кадастровой стоимости) в размере 50 кв.м. необлагаемой площади. За ее получением необходимо обратиться в налоговый орган лично или подать заявление через «Личный кабинет налогоплательщика».

Налог на имущество рассчитывает ИФНС, после чего направляет по адресу места жительства физического лица уведомление, в котором содержится информация о размере налога необходимого к уплате.

С 1 января 2015 года вступила в силу 32 глава НК РФ, которая предусматривает новый порядок расчета имущественного налога. Согласно новым правилам налог рассчитывается не от инвентаризационной стоимости объекта, а исходя из его кадастровой стоимости (т.е. максимально приближенной к рыночной).

Новый порядок расчета вводиться в действие отдельно каждым взятым субъектом РФ. Те субъекты, которые не успели в срок до 1 декабря 2017 года утвердить кадастровую стоимость объектов и опубликовать соответствующий правовой акт, будут рассчитывать налог в 2018 году по «старому» (исходя из инвентаризационной стоимости).

Примечание: полностью перейти на расчет имущественного налога исходя из кадастровой стоимости, все субъекты России должны до 1 января 2020 года.

Нк = (Кадастровая стоимость – Налоговый вычет) x Размер доли x Налоговая ставка

Ни = Инвентаризационная стоимость x Размер доли x Налоговая ставка

Способы сдачи

Налоговую декларацию по налогу на имущество можно сдать в инспекцию:

- в электронном виде через Интернет. Если среднесписочная численность сотрудников за предыдущий год превышает 100 человек, то в текущем году сдавать налоговые декларации можно только этим способом. Для вновь созданных или реорганизованных организаций предел в 100 человек нужно определять исходя из данных за месяц реорганизации или создания. Сдавать декларации только в электронном виде обязаны и крупнейшие налогоплательщики. Они отчетность сдают в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

Внимание: за нарушение способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Кто платит налог на имущество по кадастровой стоимости

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р. Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

https://www.youtube.com/watch?v=ytcopyrightru

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р.

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р.

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году.

Н = (Н1 − Н2) × К Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Н = ((Б х С — Н2) х К Н2) х КПВ х Д — Л

где Л — налоговая льгота.

https://www.youtube.com/watch?v=upload

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р. Полная сумма по кадастру — 540 Р. Допустим, что кадастровая стоимость меняться не будет.