1. Государственный герб Российской Федерации.

В соответствии с

Федеральным конституционным законом

от 25.12.2000 № 2-ФКЗ «О Государственном

гербе Российской Федерации» Государственный

герб изображается на бланках: Президента

Р. Ф.; палат Федерального собрания;

Правительства Р. Ф.; Верховного Суда Р.

Ф. и т. д.

2.

Герб субъекта Р. Ф.

Изображается на

бланках представительных и исполнительных

органов власти и управления республик,

краев, областей, Москвы и Санкт-Петербурга,

городов, поселений, а также на бланках

организаций, находящихся в их подчинении,

регламентируется правовыми актами

субъектов Федерации.

Общие положения

Относительно вопросов хранения бухгалтерской документации нормативные документы устанавливают сроки хранения и его процедуру. В соответствии со статьей 17 Федерального закона «Об архивном деле в Российской Федерации» от 22.10.2004 № 125-ФЗ, организации обязаны обеспечивать сохранность архивных документов в течение сроков их хранения, установленных федеральными законами и иными нормативными правовыми актами РФ.

Пункт 1 статьи 17 Федерального закона от 21.11.1996 №129-ФЗ «О бухгалтерском учете» устанавливает, что: «Организации обязаны хранить первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет».

При этом НК РФ (подп. 8 п. 1 ст. 23 НК РФ) предписывает налогоплательщикам «в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций — также и произведенные расходы) и уплаченные (удержанные) налоги».

Противоречия

На первый взгляд, может показаться, что процитированные нормы противоречат друг другу. Дело в том, что данные нормативные документы устанавливают предписания, действующие в целях разных отраслей права — налогового и бухгалтерского.

В целях соблюдения норм налогового законодательства документы должны храниться 4 года, в целях соблюдения бухгалтерского — 5 лет. Соответственно, общий срок хранения документов составляет 5 лет (если иное не устанавливается правилами организации государственного архивного дела).

- Федеральный закон от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон № 125-ФЗ);

- Основные правила работы архивов организации — одобрены решением Росархива от 06.02.2002 (далее — Основные правила);

- Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения — утвержден Федеральной архивной службой России (далее — Перечень);

- Федеральный закон об Акционерных Обществах в Р.Ф.

Уничтожение документов с истекшим сроком хранения

Все операции в организации должны сопровождаться документальным оформлением. Отдел кадров не является исключением. Как и в любом другом структурном подразделении, в нем образуется огромное количество бумаг.

С каждым годом архив организации растет и места для хранения текущих документов остается все меньше. Как же быть работодателю? Можно ли ликвидировать архив? Какие документы и как можно уничтожить? На эти и другие вопросы ответим в данной статье.

- Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон N 125-ФЗ);

- Основные правила работы архивов организаций, одобренные Решением Коллегии Росархива от 06.02.2002 (далее — Правила работы архивов);

- приказы Минкультуры РФ от 25.08.2010 N 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (далее — Перечень), от 31.07.2007 N 1182 «Об утверждении перечня типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения»;

- Постановление ФКЦБ РФ от 16.07.2003 N 03-33/пс «Об утверждении положения о порядке и сроках хранения документов акционерных обществ».

Ведение архива документов можно поручить специализированной организации на основании договора. Если же вы решили самостоятельно хранить свои документы, требуется разработать локальный нормативный акт, который будет регламентировать порядок хранения.

Кроме того, нужно создать соответствующее структурное подразделение, например, «Архивный отдел». На практике коммерческие организации вместо создания такого отдела прописывают функции по его ведению в должностной инструкции руководителя структурного подразделения. Так, обычно за хранение кадровых документов отвечает начальник отдела кадров, а бухгалтерских — главный бухгалтер.

В целях рационального документационного обеспечения и соблюдения действующего законодательства необходимо правильно хранить документы. Для своевременного приема от структурных подразделений архивных документов, обеспечения их учета, сохранности, упорядочения, использования и подготовки к передаче на постоянное хранение в организации создается архив.

В зависимости от объема документов это может быть самостоятельное структурное подразделение или подразделение в составе службы документационного обеспечения управления или отдела кадров, осуществляющее прием и хранение архивных документов с целью их использования.

Архив организации комплектуется делами постоянного, временного (свыше десяти лет) хранения, а также делами по личному составу (п. 3.3.1 Правил работы архивов).

- содержат сведения о политике и действиях организации;

- содержат сведения о взаимодействии организации с ее клиентами;

- документально фиксируют права и обязанности отдельных лиц и организаций;

- используют для создания «памяти» об организации в научных, культурных или исторических целях;

- содержат сведения о деятельности, представляющей интерес для внутренних и внешних заинтересованных лиц.

Основным законодательным актом в области установления сроков хранения документов является Перечень. Он необходим не только для определения сроков хранения образующихся в деятельности организации документов, но и для составления номенклатуры организации и формирования дел. Также им пользуются экспертно-проверочные комиссии.

- раздел 7 «Трудовые отношения» (включает документацию по организации труда и служебной деятельности, а также по нормированию, тарификации, оплате и охране труда);

- раздел 8 «Кадровое обеспечение» (включает документацию по приему, переводу, увольнению, установлению и повышению квалификации, а также по награждению работников).

Течение сроков хранения документов на бумажных и электронных носителях начинается с 1 января года, следующего за годом окончания их делопроизводством. Например, исчисление срока хранения дел, законченных делопроизводством в 2009 году, началось с 1 января 2010 года.

Сроки хранения, указанные в Перечне, применяются организациями по-разному: временные сроки применяются всеми, а постоянный — государственными и муниципальными организациями, документы которых поступают на хранение в архивы, а также частными организациями, которые заключили соответствующие договоры с архивами.

В любом случае коммерческие организации и индивидуальные предприниматели должны хранить документы не менее десяти лет. Дальнейший же срок хранения определяется согласно действующему законодательству или необходимостью их дальнейшего использования. Приведем сроки хранения основных кадровых документов.

| N по Перечню | Наименование документа | Срок хранения |

| 576 | Коллективные договоры | Постоянно |

| 586 | Табели (графики), журналы учета рабочего времени | 5 лет (при тяжелых, вредных и опасных условиях труда — 75 лет) |

| 587 | Документы (акты, сообщения, информации, докладные, служебные записки, справки, переписка) о соблюдении дисциплины труда | 3 года |

| 602 | Документы (положения, протоколы, решения, предложения, заключения, перечни стандартов и норм, перечни рабочих мест, обоснования, данные, информации, карты аттестации рабочих мест) об аттестации рабочих мест по условиям труда | 45 лет (при тяжелых, вредных и опасных условиях труда — 75 лет) |

| 624 | Документы (программы, списки, переписка) об обучении работников технике безопасности | 5 лет |

| 626 | Журналы, книги учета: | |

| А) профилактических работ по технике безопасности; | 10 лет | |

| Б) инструктажа по технике безопасности; | 10 лет | |

| В) проведения аттестации по технике безопасности | 5 лет | |

| 653 | Сведения о составе работников, замещающих государственные должности, по полу, возрасту, образованию, стажу работы за год | Постоянно |

| 656 | Личные дела (заявления, копии приказов и выписки из них, листки по учету кадров, аттестационные листы и др.): | |

| А) руководителей организации; членов руководящих, исполнительных, контрольных органов организации; работников, имеющих государственные и иные звания, премии, награды, степени и звания; | 75 лет | |

| Б) других работников | Постоянно | |

| 657 | Трудовые договоры и соглашения, договоры подряда, не вошедшие в состав личных дел | 75 лет |

| 658 | Личные карточки работников, в том числе временных | 75 лет |

| 664 | Подлинные личные документы (трудовые книжки, дипломы, аттестаты, удостоверения, свидетельства) | До востребования (невостребованные — 75 лет) |

| 668 | Командировочные удостоверения | 5 лет после возвращения из командировки (для работников, направленных в командировки в районы Крайнего Севера и приравненные к ним местности, — 75 лет) |

| 687 | Переписка об оформлении командировок | 5 лет (для зарубежных командировок — 10 лет) |

| 693 | Графики предоставления отпусков | 1 год |

| 696 | Протоколы заседаний, постановления аттестационных, квалификационных, тарификационных комиссий; документы к ним | 15 лет (на предприятиях с тяжелыми, вредными и опасными условиями труда — 75 лет) |

Для организации и проведения работы по определению сроков хранения документов и их отбору для уничтожения должна быть создана экспертная комиссия. Ее состав утверждается приказом руководителя. В комиссию входят лица из числа наиболее квалифицированных специалистов ведущих структурных подразделений. Также в комиссию могут быть приглашены представители системы Росархива.

Необходимо разработать и утвердить положение о такой комиссии. За основу можно взять Приказ Росархива от 19.01.1995 N 2 «Об утверждении примерного положения о постоянно действующей экспертной комиссии учреждения, организации, предприятия».

- экспертизы ценности документов на стадии делопроизводства при составлении номенклатуры дел и формировании дел;

- экспертизы ценности документов на стадии подготовки их к архивному хранению;

- отбора и подготовки документов к передаче на государственное хранение, в том числе научно-технической, аудиовизуальной и другой специальной документации.

Комиссия имеет право давать рекомендации структурным подразделениям и отдельным сотрудникам организации по вопросам разработки номенклатуры и формирования дел в делопроизводстве, экспертизы ценности документов, розыска недостающих дел постоянного срока хранения и дел по личному составу, упорядочения и оформления документов.

Общество с ограниченной ответственностью «Колокол»

15 ноября 2010 года г.Коломна

Приказ N 67

о создании постоянно действующей экспертной комиссии

В целях организации и проведения методической и практической работы по определению сроков хранения документов, образующихся в деятельности общества, отбору документов на архивное хранение и уничтожению документов с истекшими сроками хранения

— заместителя директора по финансовым вопросам Пашкова А. Д. (председатель комиссии);

— начальника отдела архивации Солушкиной Р. Т. (секретарь комиссии);

— начальника отдела кадров Тюриной О. Е.

2. Разработать и представить на утверждение положение о работе экспертной комиссии до 30.11.2010 (Солушкиной Р. Т.).

Контроль за исполнением приказа оставляю за собой.

Директор Крайнов /С. Л. Крайнов/

Зам. директора

По финансовым вопросам Пашков /А. Д. Пашков/

Начальник

Отдела архивации Солушкина /Р. Т. Солушкина/

Начальник отдела кадров Тюрина /О. Е. Тюрина/

Комиссия на основании номенклатуры дел выделяет документы с истекшими сроками хранения для уничтожения и составляет на них акты, которые впоследствии представляет руководителю организации на утверждение.

Бухгалтеру-практику особое внимание следует уделить Перечню

Перечень включает сгруппированные по разделам документы, составляемые при оформлении фактов хозяйственной жизни организаций и Указания по его применению. В числе разделов, выделяемых в Перечне, в частности присутствует раздел 4 «Учет и отчетность», содержащий подразделы 4.1. «Бухгалтерский учет и отчетность» и 4.2.

«Статистический учет и отчетность».Особо следует отметить, что в соответствии со статьей 5 Закона № 125-ФЗ к архивным документам относятся все документы, независимо от вида их носителя. Это означает, что рассматриваемые в данной статье предписания о порядке хранения документов относятся как к документам на бумажных, так и на электронных носителях.

Сроки хранения

Сроки хранения каждого вида документов определены Перечнем: 1 год, 5 лет, 75 лет, постоянно, до минования надобности, до замены новым (новыми). Большинство документов должны храниться 5 лет, ряд документов (годовые отчеты, документы о переоценке основных средств, паспорта сделок и др.) — постоянно. Срок хранения лицевых счетов работников — 75 лет.

По некоторым документам исчисление срока хранения, названного в графе 3 Перечня, осуществляется с определенного момента, указанного в графе «Примечание»: например, по договорам о материальной ответственности — 5 лет после увольнения материально ответственного лица, сообщения (свидетельства) о постановке на учет в налоговых органах — 5 лет после снятия с учета и т.д.

В статье 22 Закона № 125-ФЗ указаны сроки временного хранения отдельных видов архивных документов, включаемых в состав Архивного фонда Российской Федерации, отсутствующих в Перечне (проектной документации по капитальному строительству — 20 лет, технологической и конструкторской документации -20 лет, научной документации — 15 лет, кино- и фотодокументов — 5 лет и др.).

Утилизация документов с истекшими сроками хранения, архивов, бухгалтерской и офисной документации

К первым относятся государственные, муниципальные организации, документы которых поступают на хранение в соответствующие архивы в установленном порядке, а также негосударственные организации, с которыми заключены соответствующие договоры. Ко вторым относятся «организации, документы которых не поступают на хранение в государственные, муниципальные архивы».

Организации, документы которых приему в государственные и муниципальные архивы не подлежат — «уничтожают дела с истекшими по Перечню сроками хранения без согласования с архивными органами при условии упорядочения документов по личному составу за соответствующий период» Уничтожение документов оформляется актом, утвержденным руководителем организации.

Статьей 23 Закона № 125-ФЗ устанавливается, что «при реорганизации негосударственных организаций условия и место дальнейшего хранения архивных документов определяются учредителями этих организаций либо органами, уполномоченными на то учредительными документами». Этой же статьей определено, что при ликвидации организации их документы, включенные в состав Архивного фонда РФ, документы по личному составу, а также документы, сроки временного хранения которых не истекли, передаются ликвидационной комиссией или конкурсным управляющим на хранение в соответствующий государственный или муниципальный архив на основании договора между вышеуказанными сторонами.

Выдержка из документа «Первичные учетные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством Российской Федерации. Главный бухгалтер или другое должностное лицо организации вправе с разрешения и в присутствии представителей органов, проводящих изъятие документов, снять с них копии с указанием основания и даты изъятия».

В некоторых случаях организации могут быть согласно статье 111 НК РФ освобождены от ответственности за пропажу или гибель документов вследствие стихийного бедствия и других чрезвычайных обстоятельств (кража, пожар и т.п.). Однако следует иметь в виду, что вина организации в совершении правонарушения будет определяться в зависимости от вины ее должностных лиц, действия (бездействия) которых стали причиной совершения этого правонарушения.

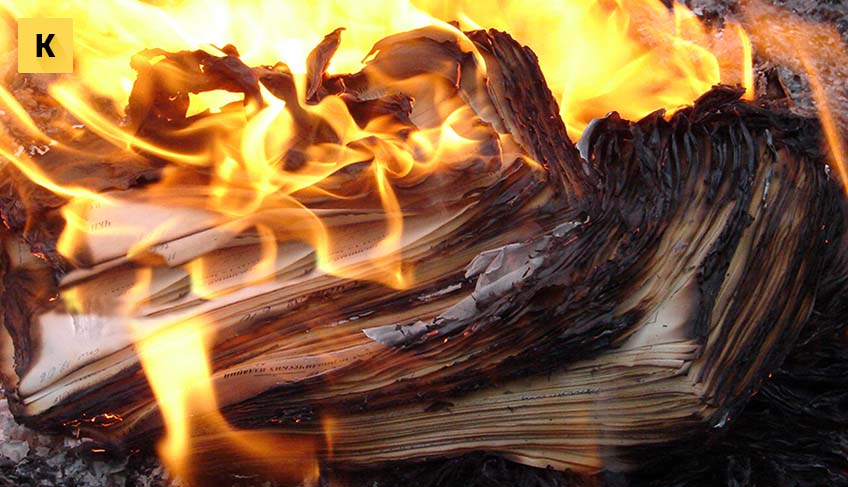

Нельзя просто так выбрасывать архивы на свалку – таков закон.

Существует несколько способов утилизации бумажной документации.

Самый популярный и дешевый способ уничтожения архивной документации.

- невозможность восстановления ликвидированных документов;

- высокая скорость измельчения бумаги;

- сравнительно невысокая стоимость аппаратов и самой процедуры.

Сами же уничтожители бумаги (шредеры) отличаются высокой производительностью и справляются с большими объемами документов и дел.

Сжигание

Этот метод второй по распространенности после шредирования. Используется для ликвидации сразу большого объема бумаг.

Сжигание имеет и недостатки:

- Сжигание неосуществимо без наличия базы для утилизации, собственной котельной или другой оборудованной спецплощадки.

- Если архив сжигается не в специальных высокотемпературных печах, а подручными средствами, высока вероятность того, что отдельные части документов (например, ламинированные) уцелеют.

- В большинстве стран мира сжигание признано экологически вредным методом утилизации.

Закапывание

Ненадежный, но простой и дешевый метод, при котором архивы закапываются в землю.

Это считается выгодным решением для организаций с невысокой капитализацией или для физических лиц, так как метод не требует привлечения дополнительного оборудования.

Обратная сторона в том, что существует риск раскапывания документов с важной информацией, в том числе по распоряжению государства.

Также применяются методы промышленного прессования и утопления документов. Но они мало распространены.

Существуют компании, с которыми можно заключить договор предоставления услуг по утилизации бумаги на своем оборудованием с выездом к заказчику. Есть смысл заказать их услуги, если они требуются нечасто (компания не имеет большого документооборота, и покупка шредера не оправдана).

Подобные организации в качестве инструмента используют мобильный шредер – грузовой автомобиль, оснащенный оборудованием для утилизации.

По своему типу и структуре мобильный шредер напоминает мусороуборочные машины: в него интегрировано механическое или гидравлическое подъемное устройство, рассчитанное на разные весовые категории (грузоподъемность обычно зависит от массы грузовика), а в кузове располагается само устройство для измельчения документации.

Мобильный шредер такого типа обладает высокой производительностью и способен перемолоть около двух тонн бумажной массы за один час.

Химическая обработка — это дорогостоящий, но очень надежный метод уничтожения секретной информации, расположенной на бумажных носителях.

Документы перерабатывается в однородную скомканную массу при помощи воды и химических веществ.

Недостаток химической обработки в том, что этот способ финансово затратен, и используется только крупными компаниями и государственными учреждениями, если необходимо стопроцентное уничтожение закрытой документации без возможности восстановления.

Стоимость услуг

- подача грузового автомобиля-уничтожителя;

- перенос бумажной массы грузчиками;

- ликвидация всей документации (в присутствии заказчика);

- перевоз отходов;

- составление свидетельства о предоставлении профессиональных услуг.

Все эти процессы входят в стоимость услуги по утилизации. Если заказчик предоставляет собственный транспорт, грузчиков и водителя, то эти услуги выходят из итоговой оплаты.

Общая цена зависит не только от количества бумаги, но и от степени секретности, а также от условий, при которых будет производиться работа.

| Город | Название фирмы | Телефон | Условия | Цены |

| Москва | АрхиваНет | 8 (495) 508-78-30 | Работа по будням с 9 до 18 часов. При доставке бумаги на машине заказчика позвонить по тел. 7 (915) 279-42-04 и сообщить условия доставки.Доставку машиной компании нужно заказать по главному номеру за 1 день. | Стоимость переработки документов:от 6 руб./кг. |

| Санкт-Петербург (Спб) | ООО «Уничтожение Документов» | 8 (812) 337-10-84 | Работа с 9 до 17:30. | Цена работы — договорная. Подача транспорта: от 50 кг до 500 кг — 1850 руб.;от 500 кг — бесплатно. |

| Новосибирск | Спецзавод Квант | 7 (383) 207-55-52 | Работа с 9 до 17:30.Цены на 1 кг документов варьируются в зависимости от объема заказов на один месяц. | От 30 руб./кг (при 1000 кг в месяц). |

| Екатеринбург | DOC-EKB | (343) 328-31-64 | Работа с 9 до 18.Цена на услуги зависит от формы и состояния документации (чистые, грязные документы, с пластиковыми частями и т.д.). | Чистые документы до 1000 кг: 8 руб./кг. Вывоз на машине компании: от 2100 руб. Машина — 410 руб/ч.Услуги грузчиков: 300 руб/ч, минимум — 3 ч. |

| Нижний Новгород | ООО «Первая Аутсорсинговая компания» | 8 (831) 233-81-00 | Работа по будням с 9 до 17.Круглосуточный прием звонков. | Все цены на услуги — договорные. |

Измельчители бумаги (шредеры) классифицируются на несколько групп.

- Персональный. Личный измельчитель бумаги. Машинка предназначается для уничтожения одиночных документов и листов бумаги. Используется в домашних условиях или в кабинете.

- Офисный. Входит в категорию офисного оборудования и предназначен для использования рабочим коллективом. Обладает более высокой производительностью, более сложным механизмом измельчения (способен перемолоть даже бумагу с металлическими скобами или плотными пластиковыми вкраплениями) и надежностью. Стоит он дороже, чем индивидуальный шредер.

- Архивный. Самый мощный из бумажных измельчителей офисного класса. Предназначен для ликвидации бумажных отходов и просроченной документации в офисах крупных компаний. Обладает высоким уровнем надежности и качеством уничтожения. Архивные шредеры измельчают большую часть материалов, используемых при составлении документации: папки, пластик, канцелярский металл и прочие материалы.

- Промышленный шредер. Самый дорогостоящий аппарат из этой серии. Представляет собой массивный механизм по утилизации и переработке бумаги и других материалов в огромных количествах. Рассчитан на массовую утилизацию бытового мусора и закупается в основном компаниями и предприятиями, специализирующимися на этом. Перевозятся в крупных грузовых автомобилях, если компания занимается выездным уничтожением мусора, либо прокладывается как часть инфраструктуры предприятия, если организация занимается этим стационарным образом.

- 1 уровень: общедоступная бумажная документация; разрезается аппаратом на бумажные полосы шириной 12 мм;

- 2 уровень: уничтожение служебной документации; бумага разделяется на полоски шириной 6 мм;

- 3 уровень: ликвидация серьезной документации; бумага разделяется на полосы толщиной до 2 мм, может быть поделена и поперек;

- 4 уровень: уничтожение бумажных носителей секретной и закрытой информации; бланки разрезаются до 2 мм вдоль и до 15 мм поперек;

- 5 уровень: уничтожение сверхсекретной документации; бумажные листы нарезаются на 0,8 мм вдоль и до 13 мм поперек.

- продольная (параллельная) резка производится на 1-3 уровнях секретности;

- поперечная (перекрёстная) соответствует 4-5 уровням.

Стоимость машины низкой производительности в пределах 30-40 тысяч рублей.

Офисные аппараты для измельчения, способные резать бумагу не только вдоль, но и поперёк, и к тому же сохранять темп и производительность долгое время, можно купить за 140-180 тыс. рублей.

15. Адресат.

Используется в

письмах и внутренних документах,

предназначенных для рассмотрения

руководством (заявления, докладные и

др.). Адресатом может быть организация,

структурное подразделение, должностное

или физическое лицо.

— наименование

адресата (ФИО для физических лиц);

— название улицы,

номер дома, квартиры;

— название населенного

пункта (города, поселка и т. п.);

— название области,

края, республики;

— страна (для

международных почтовых отправлений);

— почтовый индекс.

Почтовый адрес не

указывается, если документ направляется

в высшие органы государственной власти,

вышестоящую организацию, подведомственную

организацию или постоянным корреспондентам.

Адресат проставляется

на бланке документа справа.

ЗАО «ЭКОНТ»

ул. Маросейко, 15,

стр.2

Москва, 101000

Генеральному

директору

ММПП «Салют»

Н.Т. Вершинину

Генеральным

директорам предприятий

нефтеперерабатывающего

комплекса

При адресовании

документа физическому лицу указывается

сначала почтовый адрес, затем инициалы

и фамилия получателя.

На документе может

быть указано не более четырех адресатов,

в противном случае составляется отдельно

список рассылки, а на каждом документе

проставляется только один адресат.

Ответственность за ненадлежащее хранение бухгалтерских документов

Документация может быть утеряна в результате стихийных бедствий или противоправных действий третьих лиц. Если документы пропали в результате чьих-либо неправомерных действий (например, хищения), то этот факт должен быть подтвержден правоохранительными органами. Утеря документов в результате стихийных бедствий также оформляется соответствующими органами. При пожаре это может быть справка органов пожарного надзора.

В случае утраты первичных учетных документов руководитель организации в соответствии с п. 6.8 Положения о документах и документообороте назначает своим приказом комиссию по расследованию причин утраты.

Отсутствие первичных документов, обосновывающих совершение какой-либо хозяйственной операции, согласно ст. 120 НК РФ относится к грубым нарушениям правил учета доходов и расходов, под которыми понимается:

- отсутствие первичных документов, или счетов-фактур, или регистров бухгалтерского учета;

- систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

За нарушение порядка и сроков хранения бухгалтерских документов предусмотрена административная ответственность – штраф на должностных лиц составит от 2000 руб. до 3000 руб. (ст. 15.11 Кодекса РФ об административных правонарушениях). Отсутствие первичных документов, счетов-фактур, а также регистров бухучета является налоговым правонарушением.

Ответственность за него предусмотрена статьей 120 Налогового кодекса РФ. Минимальный штраф по этой статье составляет 5000 руб. Ответственным же за сохранность документов является главный бухгалтер. Именно он вправе принимать решение о выдаче подобных документов работникам структурных подразделений предприятия.

Что касается ответственности за невыполнение правил хранения бухгалтерских документов, то она может быть и административной, и налоговой. Как упоминалось выше, отсутствие первичных документов, регистров бухгалтерского учета является грубым нарушением правил учета доходов, расходов, объектов налогообложения и влечет штраф в размере от 5000 до 15 000 руб. (ст. 120 НК РФ).

Административный штраф в данном случае может назначаться как за нарушение архивных требований о хранении документов (ст. 13.20 КоАП – 300-500 руб.), так и за грубое нарушение правил бухучета, если из-за отсутствия документов искажена бухгалтерская отчетность (ст. 15.11 КоАП – 2000-3000 тыс. руб.).

Уничтожение документов без соблюдения сроков их хранения является незаконным и влечет административную ответственность. В соответствии со ст. 13.20 КоАП РФ установлены административные санкции за нарушение правил хранения, комплектования, учета или использования документов в виде предупреждения или наложения административного штрафа.

Уничтожение документов с истекшими сроками хранения в обязательном порядке оформляется актом, который готовит экспертная комиссия, а утверждает руководитель организации. Акт имеет унифицированную форму (приложение 4 к п. 2.4.1 основных правил работы архивов организаций).

В акт о выделении дел к уничтожению вносят список документов, предполагаемых к уничтожению, с указанием обобщенных заголовков, а также их количество. В акте указывают, в соответствии с каким нормативным документом (и статьей), производится уничтожение.

Такими документами могут быть «Перечень типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения», утвержденный 25.08.2010 г. Федеральной архивной службой России (или более ранний – утвержденный 06.10.2000 – для дел, сформированных за период действия данного перечня), отраслевые перечни и перечни научно-технических документов или федеральный закон. В акте обязательно указываются годы, за которые отобраны документы.

В конце акта на уничтожение может быть сделана запись об утверждении описи дел по личному составу организации за все указанные в акте годы. Акт о выделении документов к уничтожению составляется в организации только после проведения полной научно-технической обработки документов.

Важно помнить, что документы уничтожаются только при условии проведения за указанный период ревизии. Если период, который охватывают документы, не обревизован, уничтожить их нельзя. Началом срока хранения документов считается 1 января года, следующего за годом, в котором они были завершены делопроизводством (договоры считаются законченными делопроизводством только после окончания их срока действия). Например, исчисление срока хранения дел, составленных в 2010 г., начинается с 1 января 2011 г.

Вся она имеет определенную ценность, ограниченную или не ограниченную по времени. Объем последних документов редко превышает 5 %-й показатель среди всех бумаг, имеющих отношение к деятельности предприятия.

Своевременное – раз и более в год – разделение документации, выводимой из делопроизводства или хранящейся в архиве, на необходимые и уже не столь важные бумаги с последующим уничтожением потерявших ценность значительно упрощает процесс составления каталогов нужных бланков.

Параллельно утилизация позволяет экономить дорогое пространство площадей, оборудованных для хранения документов. Также можно открыть свой бизнес на макулатуре.

Стремясь облегчить процедуру должного управления носителями информации, утилизацию бумаг с оконченным сроком хранения нельзя проводить без предварительной всесторонней оценки их важности как на текущий момент, так и в дальнейшем.

- государственной;

- федеральной;

- муниципальной;

- негосударственной.

По способу фиксации данных документу классифицируют на:

- Бумажные, содержащие письменные и графические сведения.

- Аналоговые, зафиксированные на кино-, аудио- или видеопленку.

- Запечатленные на цифровых носителях (все виды дисков и флеш-накопители).

- подлежащие постоянному хранению в архивах;

- временно хранящиеся в ведомственных архивах на протяжении установленных сроков;

- временно сохраняющиеся на условиях депозитарного хранения в отраслевых фондах или ведомственных архивах.

- важности;

- конфиденциальности;

- секретности.

- обязательную организацию комиссии разнопрофильных специалистов, которые должны прийти к обоюдному согласию о необходимости утилизации каждого отдельно рассматриваемого документа;

- составление акта о списываемых и подлежащих утилизации бумагах;

- тщательность физического уничтожения бумаг и прочих носителей данных путем термического, химического или механического воздействия;

- заверение юристом документа о факте проведенной утилизации.

- представителя руководства организации;

- главбуха;

- архивиста;

- представителя персонала предприятия;

- юриста;

- секретаря либо человека, замещающего его и знакомого с документооборотом.

При невозможности составить оценочную комиссию согласно списку, указанному выше, можно ограничиться тремя специалистами, один из которых должен иметь юридическое образование, а второй – относиться к представителям отдела бухгалтерии. Недопустимо проводить утилизацию документов силами одного лица.

- раздел обрабатываемых документов на имеющие бессрочный и длительный срок хранения, с неоконченным сроком хранения и с оконченным сроком хранения, потерявшие ценность;

- изъятие копий на прекрасно сохранившиеся оригиналы и оформление первых на утилизацию;

- подшив бумаг для хранения и бумаг для утилизации в отдельные дела;

- изъятие документов, которые невозможно подвергнуть восстановлению, их опись.

Скомпонованные в отдельные дела документы для утилизации переписывают в акте о выделении из архива бумаг, после чего объединяют в тюки, складывают в мешки. Взвесив, отправляют на непосредственную утилизацию, проводимую под присмотром представителей комиссии.

Секретные документы уничтожаются в отведенных для этого помещениях, имеющих ограниченный допуск лиц. Предварительно проводится экспертиза, оценивающая ценность того или иного документа.

Бухгалтерские документы, также первоначально подвергаются экспертной оценке. Уничтожению подвергаются только те документы, которые прошли инвентаризацию за отчетный период.

Все документы утилизируются строго в соответствии со сроками их хранения.

- Термическое воздействие через сжигание (подходит для всех видов носителей данных).

- Химическое воздействие реагентами (пригодно как для утилизации аналоговых и электронных носителей данных, так и для уничтожения бумажных документов).

- Механическое (с привлечением бытового или промышленного шредера — в первом случае перед уничтожением бумажных документов их следует очистить от металлических скрепок и скоросшивателей).

На основании ст. 27 Закона N 125-ФЗ юридические лица, а также должностные лица и граждане, виновные в нарушении законодательства об архивном деле, несут гражданско-правовую, административную и уголовную ответственность.

— на граждан — от 100 до 300 руб.;

— на должностных лиц — от 300 до 500 руб.

— на должностных лиц — от 2 500 до 5 000 руб.;

— на юридических лиц — от 200 000 до 300 000 руб.

Неисполнение обществом с ограниченной ответственностью обязанности по хранению документов, которые предусмотрены законодательством об ООО и принятыми в соответствии с ним нормативными правовыми актами и хранение которых является обязательным, а также нарушение установленных порядка и сроков хранения таких документов влекут аналогичные размеры штрафа.

16. Гриф утверждения документа.

Утверждение –

способ удостоверения документа и

придания ему юридической силы, указывает

его нормативный или правовой характер.

УТВЕРЖДАЮ

Генеральный

директор

ЗАО «Домстрой»

Личная подпись П.

О. Кузнецов

18. Заголовок к тексту.

Реквизит документа,

выражающий краткое содержание текста,

его основную смысловую нагрузку, должен

максимально кратко и точно отражать

содержание документа, отвечает на

вопросы: приказ (о чем?) о приеме на

работу; протокол (чего?) собрания

акционеров.

Печатают под

реквизитами бланка слева без кавычек

и точек. В строке не более 28-30 знаков,

всего не более 5 строк.

Текст – основной

реквизит документа, содержит объективную

достоверную информацию, изложенную

ясно, точно, однозначно, кратко и

нейтральным тоном в виде таблицы, анкеты

или связного текста.

Анкета – форма

представления текста документа, в

котором характеризуется один объект

по ряду признаков. Постоянной информацией

в анкете являются наименования признаков

в именительном падеже (фамилия, имя,

дата рождения), а переменной – их

характеристики.

Таблица – форма

представления текста документа, в котром

характеризуются несколько объектов по

ряду признаков, применяются в

отчетно-статистических, бухгалтерских,

банковских документах.

Наиболее распространен

в документах сплошной связный текст.

Текст документов печатается через 1,5

межстрочного интервала на бланках

формата А4 и через 1 межстрочный интервал

на бланках формата А5. Если связный текст

содержит несколько смысловых частей,

он подразделяется на разделы, подразделы,

пункты и подпункты:

-

раздел; 1.1. подраздел;

1.1.1. пункт; 1.1.1.1. подпункт.

19. Отметка о постановке документа на контроль.

На документах,

исполнение которых контролируется

службой делопроизводства, с целью

обеспечения сроков исполнения.

Проставляется в виде цветной буквы «К»

или «Контроль» карандашом или штампом

на уровне заголовка текста на левом

поле.

Приложение: на 2

л. в 3 экз.

Приложение: 1.

Проект Инструкции по делопроизводству

на 40 л. в 1 экз.

Приложение № 2

к приказу ректора

университета

от 18.03.2009 №35

Ответственность за нарушение порядка обращения с документами

Уничтожение документов – особая процедура для любой организации, специфика которой заключается в том, что уничтоженные бумаги в большинстве случаев не подлежат восстановлению. Это значит, что к порядку уничтожения документов нужно отнестись с максимальной ответственностью.

Порядок уничтожения документов в организации преимущественно сводится к работе экспертной комиссии, которая ежегодно выполняет оценку имеющихся в архиве документов и создает перечень дел с истекшим сроком хранения. Последняя группа документов подлежит уничтожению.

Обычно в состав экспертной комиссии входят сотрудники структурных подразделений во главе с одним из руководящих работников компании, а также специалисты архивного учреждения. Окончательно сформированный состав экспертной комиссии утверждает руководитель организации.

Именно на плечи членов экспертной комиссии возложена процедура определения порядка отбора документов на уничтожение. В своей деятельности она руководствуется федеральными нормативными актами и указаниями Федерального архивного агентства РФ, а также нормативными и распорядительными документами ведомственной системы своей организации (см.

Как выглядит порядок работы экспертной комиссии по вопросам уничтожения документов?

1. Порядок уничтожения документов прежде всего связан с процедурой отбора дел для постоянного и временного хранения, которые в последующем передаются в архив. Эти документы описываются в соответствии с правилами работы архивов организаций.

2. После утверждения описей дел постоянного и временного хранения (свыше 10 лет) по личному составу разрешается уничтожение документов за промежуток времени, который соответствует утвержденным описям.

Порядок уничтожения документов с истекшими сроками хранения в организациях выполняется при условии упорядочения документов по личному составу за выбраный отрезок времени.

Например, если была проводилась научно-техническая обработка документов по 2006 год включительно, то под уничтожение могут попасть только документы с истекшими сроками хранения по 2006 год включительно. Документы начиная с 2006 года ни в коем случае нельзя уничтожать без упорядочения дел по личному составу несмотря на то, что сроки их хранения если могли к этому моменту истечь согласно перечню.

Порядком уничтожения дел запрещается использование документов, которые были выделены к уничтожению, для хозяйственных нужд.

3. Документы, которые прошли этап отбора для уничтожения, заносятся в специальный акт.

4. Отобранные документы направляются для уничтожения в компании, которые профессионально занимаются уничтожением офисных документов.

К самому акту прикрепляется квитанция о том, что документы, согласно порядку уничтожения документов, были сданы на переработку.

В некоторых случаях возможны отступления от порядка уничтожения документов. Например, документы могут быть уничтожены в присутствии представителя архивной компании с составлением акта о физическом уничтожении документов в присутствии представителя организации.

Основные нормативные документы, определяющие сроки хранения типовых документов организаций: типовые, отраслевые, ведомственные Перечни документов.

- «Перечнем типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения» (М., 2000);

- «Перечнем типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения» (М., 2008);

- «Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (М., 2010);

- отраслевыми ведомственными примерными и типовыми перечнями документов.

- провести экспертизу ценности документов;

- определить сроки хранения документов;

- упорядочить документы постоянного и долговременного (по личному составу) хранения.

ВАЖНО! Задача уничтожения ненужных документов не должна решаться отдельно от задачи сохранения документов по основной деятельности и документов по личному составу.

Уничтожение документов можно проводить только после упорядочения документов постоянного хранения документов по личному составу.

Наконец, после всех этих мероприятий можно выделить документы с истекшими сроками хранения к уничтожению, составить Акт о выделении документов с истекшими сроками хранения к уничтожению, подготовить документы для уничтожения. Если это необходимо, предварительно измельчить документы на «шредере» с составлением соответствующего Акта и сдать переработанные документы для утилизации.

Внимание: в настоящее время подлежат выделению к уничтожению документы временного хранения по 2008 год включительно.

Доверяйте процедуру экспертизы и выделения документов с истекшими сроками хранения к уничтожению только грамотным специалистам, иначе Ваша компания рискует не сохранить документы, подлежащие передаче на государственное хранение в полном объеме.

А Ваши сотрудники в последующем останутся без документов, подтверждающих их рабочий стаж и начисления заработной платы.

Если благодаря необеспечению сохранности документов произошло занижение налоговой базы, организация может быть оштрафована на 20% от суммы неуплаченного налога, но не менее 40 000 руб.

Уничтожение бухгалтерских документов и методы их утилизации

Многие работодатели хранят у себя всю документальную базу, и не уничтожают ее даже после истечения пятилетнего срока, просто в силу незнания законов об уничтожении или сдачи в архив.

Уничтожение бухгалтерских документов – это важная процедура на предприятии, требующая особого внимания и оформления. Если она проведена не по закону, то организация может подвергнуться наложению административной ответственности, в некоторых случаях уголовной.

В первую очередь нужно определить документы по ценности. Для этого создается специальная экспертная комиссия, которая определяет важность каждого документа и возможность уничтожения документов с истекшим сроком хранения.

Для более правильной и комплексной оценки в комиссию приглашается сотрудник архива, главный бухгалтер, юрист, заместитель руководителя данной организации. Членами этого состава могут быть и независимые, то есть привлеченные извне люди с соответствующим образованием.

Руководитель пишет приказ о создании этой комиссии. Данная комиссия составляется единожды и действует всякий раз при списании документов на утилизацию.

В компетенцию экспертов входит:

- Составление реестра всей документации архива.

- Составление списка документов срок хранения которых истек и подлежащих к уничтожению.

- Составление акта на утилизацию.

- Если требуется, то взвешивают документационную макулатуру.

- Непосредственно присутствуют на процессе по ликвидации.

С помощью данных полномочий эксперты составляют акт, включающий список документов, подлежащих уничтожению. Как оформить уничтожение правильно?

Если единовременное снятие с хранения имеет большое количество бумажных информационных носителей, то их можно сдать в качестве вторичного сырья. Когда поблизости имеется приемочный пункт макулатуры, то с ним заключается договор на утилизацию макулатуры.

Далее, бумажная кипа отвозится на сдачу. Сотрудники такого пункта выписывают акт приема макулатуры с указанием веса бумаги и цены за килограмм, а также рассчитывается общая сумма. Денежные средства, полученные за ворох ненужной документации, приходуют на счетах предприятия.

Комиссия может принять решение об уничтожении вручную, то есть обычный разрыв бланков, если количество бумаги небольшое. Можно измельчить документы на специальном станке, который называется шредер. При пропускании листа бумаги через этот аппарат происходит разрезание на очень тонкие полосы, которые впоследствии можно сжечь, или подвергнуть химическому растворению.

Еще одним способом уничтожения как вариант, может быть растворение с помощью химических кислот или других химических продуктов, что также нанесет вред окружающей среде. Как правило, последний способ избавления от бумаги очень дорогостоящий.

Все действия по ликвидации бумаги отражаются письменно в акте об уничтожении документов, подписанным соответствующими членами экспертизы и присутствующими при процессе независимыми людьми.

Работа с архивом документов бухгалтерского отдела — отдельный, сложный пласт задач. Его масштаб обусловлен как объемом поступающей документации, так и требованиями законодательства относительно того, когда и как должно производиться уничтожение бухгалтерских документов. Утилизация бухгалтерских документов с истекшим сроком хранения требует знания нормативно-правовых актов.

- Федеральный закон N 129 «О бухгалтерском учете». Обязывает организации хранить бухгалтерскую документацию в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но при этом минимальный срок хранения не может быть менее пяти лет.

- «Налоговый кодекс Российской Федерации» предписывает налогоплательщикам в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета и других документов, необходимых для исчисления и уплаты налогов, в том числе документов, подтверждающих получение доходов, осуществление расходов (для организаций и индивидуальных предпринимателей), а также уплату (удержание) налогов, если иное не предусмотрено настоящим Кодексом.

Отдельный часто задаваемый вопрос — уничтожение первичных документов. Любая проводимая компанией операция сопровождается оправдательными документами, служащими для первичного учета при ведении бухгалтерии.

Соответственно, объем такой документации очень велик и нарушение своевременного ее уничтожения – чревато созданием хаоса и перегрузкой бухгалтерского архива. Важно своевременно уничтожать всю первичную документацию с истекшим сроком хранения!

Статья 120 «Налогового кодекса Российской Федерации» гласит, что отсутствие требуемых первичных документов, счетов-фактур, а также регистров бухучета является грубым налоговым правонарушением.

Государством не регламентированы максимальные сроки того, сколько должен храниться тот или документ. Оговариваются только минимальные сроки хранения. Окончательное же решение об уничтожении документов с истекшим сроком годности принимает руководство компании. Если бухгалтерский документ с истекшим сроком хранения еще может служить для подтверждения каких-либо финансовых операций, его удобно сохранить в i-Архиве. Таким образом документация гарантированно сохранится и будет в любой момент доступна для работы.

Аусторсинг при уничтожение бухгалтерского архива — часть комплексной программы ОСГ по работе с документацией структурных подразделений всех сфер бизнеса.

Важно помнить: бухгалтерская документация — это и документы в бумажном формате, и электронная база данных документов. Хранение такой документации в электронном формате регламентировано статьей 29 Федерального закона 402 «О бухгалтерском учете». «…средства, обеспечивающие воспроизведение электронных документов, а также проверку подлинности электронной подписи, подлежат хранению экономическим субъектом не менее пяти лет после года, в котором они использовались для составления бухгалтерской (финансовой) отчетности в последний раз».

Уничтожение данных в электронном формате производится с применением спецсредств, обеспечивающих удаление данных с информационных носителей без возможности их восстановления.

Бухгалтерские и налоговые документы могут служить источником Персональных данных! В этом случае их хранение и уничтожение регламентировано требованиями законодательства по работе с Персональными данными. Уничтожение кадровых документов – сложный и многоступенчатый процесс, требующий высокой квалификации исполнителей.

- Сотрудники бухгалтерии освобождаются от непрофильной деятельности по обработке документации;

- Исключен риск нарушения действующего законодательства, ошибочного уничтожения документов;

- Оперативность обработки и уничтожения документов.

Нельзя просто так выбрасывать архивы на свалку – таков закон. В этой статье мы рассмотрим способы и порядок уничтожения документации.

Обращаем ваше внимание, что в соответствии со статьей 5 Федерального закона от 22.10.2004 №125-ФЗ «Об архивном деле в Российской Федерации» к архивным документам относятся все документы, независимо от вида их носителя. Это означает, что хранение документов относится как к документам на бумажных, так и на электронных носителях.

Общий порядок хранения документов регламентируется следующими основными документами:

- Федеральным законом от 22.10.2004 № 125-ФЗ «Об архивном деле в Российской Федерации»;

- Основными правилами работы архивов организации, одобренными решением Росархива от 06.02.2002 (важно: основные правила не регламентируют срок хранения документов);

- Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Министерства культуры РФ от 25 августа 2010 г. № 558 (перечень 2010 года распространяется на документы, созданные в 2010 году и далее; сроки хранения документов, созданных до 2009 года включительно, определяются в соответствии с типовым перечнем документов, утвержденным в 2000 году);

- Действующим Положением о документах и документообороте в бухгалтерском учете, утвержденным приказом Минфина СССР от 29.07.1983 № 105.

Обязанность по хранению документов, образующихся в деятельности открытых и закрытых акционерных обществ, установлена Положением о порядке и сроках хранения документов акционерных обществ, утвержденным постановлением Федеральной комиссии по рынку ценных бумаг от 16.07.2003 № 03-33/пс. Общества с ограниченной ответственностью соответственно руководствуются ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 года №14-ФЗ.

Статья 17 Федерального закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете» определяет, что организации обязаны хранить бухгалтерскую документацию в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но при этом минимальный срок хранения не может быть менее пяти лет.

Аналогичное требование установлено и п. 98 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. № 34н.

При определении конкретных сроков хранения бухгалтерской документации организации руководствуются Перечнем типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения, утвержденным Приказом Министерства культуры РФ от 25 августа 2010 г. № 558.

Данный перечень включает в себя типовые управленческие архивные документы, образующиеся в процессе деятельности государственных органов, органов местного самоуправления и организаций при осуществлении однотипных (общих для всех или большинства) управленческих функций, независимо от формы собственности, с указанием сроков хранения.

- проведение экспертизы ценности;

- составление акта о выделении дел к уничтожению;

- физическое уничтожение документов и составление соответствующего акта.

Нормативно-правовое регулирование

— Федеральный закон от 22.10.2004 N 125-ФЗ «Об архивном деле в Российской Федерации» (далее — Закон N 125-ФЗ);

— Основные правила работы архивов организаций, одобренные Решением Коллегии Росархива от 06.02.2002 (далее — Правила работы архивов);

— приказы Минкультуры РФ от 25.08.2010 N 558 «Об утверждении Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения» (далее — Перечень), от 31.07.2007 N 1182 «Об утверждении перечня типовых архивных документов, образующихся в научно-технической и производственной деятельности организаций, с указанием сроков хранения»;

— Постановление ФКЦБ РФ от 16.07.2003 N 03-33/пс «Об утверждении положения о порядке и сроках хранения документов акционерных обществ».

- сжигание;

- передача на городскую свалку;

- сдача на переработку;

- обработка химическими веществами;

Правила уничтожения документов позволяют выбирать в зависимости от важности данных, содержащихся, в архивных бумагах любой из выше перечисленных вариантов.

22. Подпись.

Директор ЗАО

«Росвест» Директор АО «Форум»

подпись К.Ю. Смирнов

подпись М.Е. Аверин

При подписании

коллегиальными органами – председатель

комиссии, ниже секретарь, ниже члены

комиссии в алфавитном порядке.