Зарплата и трудовое законодательство

С точки зрения трудового законодательства зарплата, или оплата труда — вознаграждение сотрудника за выполненную работу. Согласно статье 129 ТК РФ уровень зарплаты определяется квалификацией работника, а также сложностью, количеством, качеством и условиями работы, которую он выполняет. К зарплате принято относить и выплаты компенсационного и стимулирующего характера.Трудовым законодательством предусмотрена также выплата зарплаты за неотработанное время.

Учёт заработной платы

КУРСОВАЯ

РАБОТА

По

«Бухгалтерскому учету»

На тему:

«Учет заработной платы»

Содержание

Введение…………………………………………………………..…………….…2

1. Организация учета расчетов с персоналом предприятия по заработной

плате и другим выплатам………………………..4

1.1 Нормативная база начисления

заработной платы…………..………………4

1.2 Задачи организации учета заработной

платы……………………………….5

2. ВИДЫ, ФОРМЫ И

СИСТЕМЫ ОПЛАТЫ ТРУДА…………………..……..7

2.1 Системы и формы

оплаты труда………………………………….………….7

2.2 Учёт доплат за

отклонения от нормальных условий труда. Оплата неотработанного времени………….………………………………….………..11

3. Учет оплаты труда………………………………………..…………….15

3.1 Синтетический и

аналитический учет оплаты труда……………………..15

3.2 Порядок

оформления расчетов с персоналом по оплате труда……….…..19

3.3 Учет оплаты

пособия по временной нетрудоспособности……..…………20

3.4 Учет оплаты

премий……………………………………………..………….23

4. НАЧИСЛЕНИЯ НА ЗАРАБОТНУЮ ПЛАТУ…………………….………..27

https://www.youtube.com/watch?v=ytaboutru

4.1 Единый

социальный налог………………………………………………….27

4.2 Налог на доходы

физических лиц………………………………..…………30

4.3 Учет удержаний

по исполнительным документам……………….……….32

4.4 Учет удержаний

за причиненный материальный ущерб…….….……..…33

5. Выплата

заработной платы…………………………………………37

5.1. Порядок выдачи

зарплаты………………………………………………….37

5.2. Депонированная заработная

плата…………………………………………37

6. ПРАКТИЧЕСКИЕ РАСЧЕТЫ………………………………………………..41

Заключение………………………………………………………………………46

Список литературы……………………………….……………………………..48

Приложения…………………………..………………………………………….49

Введение

Учет оплаты труда по праву занимает

одно из центральных мест в системе бухгалтерского учета, поскольку является

неотъемлемой частью деятельности любой организации. Труд является важнейшим

элементом издержек производства и обращения.

В условиях системы рыночного хозяйствования в соответствии с

изменениями в экономическом и социальном развитии нашей страны существенно меняется

и политика в области оплаты труда, социальной поддержки и защиты работников.

![]()

Многие функции

государства по реализации этой политики возложены непосредственно на предприятия,

которые самостоятельно устанавливают формы, системы и размеры оплаты труда,

материального стимулирования его результатов. Понятие «заработная плата»

наполнилось новым содержанием и охватывает все виды заработков (а также

различных видов премии, доплат, надбавок и социальных льгот), начисленных в

денежных и натуральных формах (независимо от источников финансирования),

включая денежные суммы, начисленные работникам в соответствии с

законодательством за непроработанное время (ежегодный отпуск, праздничные дни и

тому подобное).

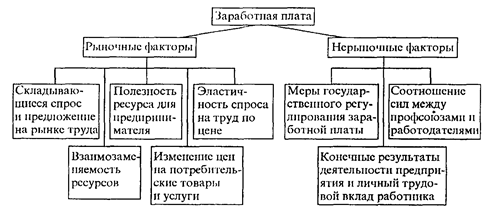

Заработная плата — основной источник

дохода рабочих и служащих, с ее помощью осуществляется контроль за мерой труда

и потребления, она используется как важнейший экономический рычаг управления

экономикой.

https://www.youtube.com/watch?v=upload

Под оплатой труда согласно ст. 129 ТК РФ понимается система

отношений, связанных с обеспечением установления и осуществления работодателем

выплат работникам за их труд в соответствии с законами, иными нормативными

правовыми актами, коллективными договорами, соглашениями, локальными

нормативными актами и трудовыми договорами.

1) рассмотрение порядка организации учета оплаты труда на

предприятии;

2) раскрытие вопроса отражения в учете операций начисления

заработной платы и других выплат;

3) изучение основных видов удержаний из заработной платы и их

отражения в учете.

Теоретической и

методологической основой проведения исследования послужили законодательные

акты, нормативно-правовые документы, были использованы источники учебной,

монографической и периодической литературы («Бухгалтерский учет»), данные

электронных информационных порталов, посвященные организации учета оплаты труда

в России.

Одним из важнейших направлений деятельности бухгалтерии

любого предприятия, как в России, так и за рубежом, является учет и анализ заработной

платы работников предприятия. Учет заработной платы — один из наиболее

трудоемких и ответственных участков работы бухгалтера. Он по праву занимает

одно из центральных мест во всей системе учета на предприятии.

Любая организация, независимо от вида

ее деятельности, сталкивается с вопросом оплаты труда работников. Отсюда можно

сделать вывод от несомненной актуальности темы данной работы.

Трудовые отношения всех

наемных работников регулируются Трудовым кодексом РФ (13, с. 46). Статья 129 ТК

РФ определяет основные понятия и определения оплаты и нормирования труда. В

соответствии со ст. 135 ТК РФ предприятия вправе устанавливать (применять)

системы заработной платы, размеры тарифных ставок (окладов), различного рода

выплат, руководствуясь нормативно-правовыми или локальными актами (13, с. 46).

За основу исчисления

заработной платы принимается размер минимальной заработной платы,

устанавливаемый Федеральным законом. Ниже этого уровня не может оплачиваться

труд работников, отработавших за месяц норму рабочего времени и выполнивших

нормы труда (трудовые обязанности).

Для учета персонала

организации, начисления и выплаты заработной платы используют унифицированные

формы первичных документов, утвержденные Государственным статистическим

комитетом РФ. Соблюдение принципа оплаты за труд в соответствии с его

количеством и качеством требует от учетного персонала точного учета выработки,

отработанного времени и оплаты труда каждого работника производства,

систематического сопоставления фактических трудовых затрат с запланированными

данными.

Существующие ныне регистры бухгалтерского учета не в полной мере

позволяют получать своевременную и достоверную информацию о показателях по

учету оплаты труда. Поэтому важную роль в системе мер, направленных на

оптимизацию себестоимости продукции организаций, играет рационально

организованный учет труда и его оплаты.

Оплата труда представляет

собой совокупность средств, выплаченных работникам в денежной и натуральной

форме как за отработанное время, выполненную работу, так и в установленном

законодательством порядке за неотработанное время (11, с. 86).

Оплата труда — система отношений, связанных с обеспечением установления и

осуществления работодателем выплат работникам за их труд в соответствии с законами,

иными нормативными правовыми актами, коллективными договорами, соглашениями,

локальными нормативными актами и трудовыми договорами (ст. 129 ТК РФ).

ü определение форм и систем оплаты

труда работников предприятия;

ü разработку критериев и определение

размеров доплат за отдельные достижения работников и специалистов предприятия;

ü разработку системы должностных

окладов служащих и специалистов;

ü обоснование показателей и системы

премирования сотрудников.

—

обеспечить надлежащий контроль за правильностью, своевременностью и полнотой

начисления заработной платы в соответствии с количеством и качеством

затраченного труда каждым работником и по предприятию в целом;

—

правильно произвести удержания из заработной платы каждого работника налогов и

других видов платежей;

— своевременно

произвести расчеты по выплате заработной платы и др.

Перечень

отмеченных задач однозначно подтверждает вывод, согласно которому данный

участок в бухгалтерии организации является одним из самых трудоемких

Для оплаты труда

работников применяются две формы — сдельная и повременная, которые

подразделяются на системы. Выбор системы оплаты труда зависит от условий

организации производства и труда, особенностей технологического процесса и

других факторов. Под системой оплаты труда понимают способ исчисления размеров

вознаграждения, подлежащего выплате работникам в соответствии с произведенными

ими затратами труда или по результатам труда.

1. тарифную систему;

2. норму труда;

3. формы оплаты труда.

Тарифная система включает

в себя: тарифные ставки (оклады), тарифную сетку, тарифные коэффициенты. Тарифно-квалификационные

справочники содержат подробные характеристики основных видов работ с указанием

требований, предъявляемых к квалификации исполнителя. Требуемая квалификация

при выполнении той или иной работы определяется разрядом .

Соотношение между размерами

тарифных ставок в зависимости от разряда выполненной работы определяется с

помощью тарифного коэффициента, который указывается в тарифной сетке для

каждого разряда. Для каждого разряда устанавливается тарифный коэффициент

(коэффициент квалификации), показывающий, во сколько раз тарифная ставка

рабочего данного разряда выше ставки первого разряда.

Норма труда определяется

числом календарных часов (дней) или числом нормированных часов, т. е. часов,

полагающихся на выработку данного количества продукции.

Виды, системы оплаты

труда, размеры тарифных станок, окладов, премии, иных поощрительных выплат, а

также соотношение в их размерах между отдельными категориями персонала,

организация вправе определять самостоятельно. Конкретный выбор закрепляется в

коллективном или трудовом договоре.

Структура оплаты труда

1. Основная заработная плата — это выплаты заработной платы за фактически выполненную работу.

2. Премии — это выплаты стимулирующего характера. Премирование может производиться по таким основаниям:

-

по итогам работы за месяц;

-

по итогам работы за год;

-

за внедрение новой техники и технологии;

-

за экономию материальных ресурсов;

-

за качественное выполнение работ и заданий администрации;

-

за отдельные виды работ;

-

за квалификацию, профессиональное мастерство.

3. Компенсации. Это выплаты:

-

за работу в ночное время;

-

за работу во вторую и третью смены;

-

за сверхурочные работы;

-

за работы в праздничные и выходные дни;

-

за выполнение работ в условиях, отклоняющихся от нормальных условий труда;

-

за совмещение профессий;

-

за высокую производительность труда;

-

на период освоения нового производства (продукции) и т. д.

4. Гарантии — это выплаты за фактически неотработанное, не явочное время:

-

выслуга лет;

-

оплата учебных отпусков;

-

оплата простоев не по вине работника;

-

оплата за время вынужденного прогула;

-

оплата за период обучения работников, направленных на повышение квалификации или обучение вторым профессиям;

-

региональные надбавки;

-

специальные надбавки и др.

И ПЕРЕВОДЫ НА ДРУГУЮ РАБОТУ

|

Дата |

Структурное подразделение |

Профессия (должность), |

Оклад (тарифная ставка), руб |

Основание |

Подпись владельца |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

IV. АТТЕСТАЦИЯ

|

Дата аттестации |

Решение комиссии |

Документ |

Основание |

|

|

номер |

дата |

|||

|

1 |

2 |

3 |

4 |

5 |

Принципы заработной платы

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Принципы заработной платы основываются на следующих положениях:

-

Обеспечение равной оплаты за равный труд.

-

Наличие нескольких уровней оплаты труда по группам работников.

-

Повышение реальной заработной платы.

-

Опережающий рост производительности труда над темпами роста заработной платы.

-

Осуществление оплаты в зависимости от количества и качества труда.

-

Материальная заинтересованность работников в результатах своего труда и деятельности предприятия.

-

Наличие гарантий. На каждом предприятии устанавливается минимальный размер заработной платы работника.

VIII. ОТПУСК

|

Вид отпуска (ежегодный, |

Период работы |

Количество дней отпуска |

Дата |

Основание |

|||

|

начала |

окончания |

||||||

|

с |

по |

||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

IX. Социальные

льготы,

на которые работник имеет право в

соответствии с законодательством

|

Наименование |

Документ |

Основание |

|

|

номер |

дата выдачи |

||

|

1 |

2 |

3 |

4 |

X. ДОПОЛНИТЕЛЬНЫЕ

СВЕДЕНИЯ

|

XI. Основание |

|||||||||||||

|

дата увольнения “ ” |

|||||||||||||

|

Приказ |

|||||||||||||

Когда следует применять сдельную или повременную оплату труда

Повременная система оплаты труда применяется, как правило, в отношении специалистов, должностные обязанности которых отличаются разнообразием и тяжело поддаются количественному учету (например, когда речь идет о специалистах бухгалтерского учета, сотрудниках юридической службы, кадровых работниках и т. д.).

Если показатель качества выполненной работы или оказанной услуги важнее количественного показателя, то следует применять повременную схему оплаты труда.

Что же касается сдельной системы оплаты труда, то приоритетной сферой ее применения является производство продукции. То есть, если нужно повысить эффективность производства при наличии возможности измерения количественного результата сделанной работы, то следует внедрять сдельную систему оплаты труда.

Минимальная заработная плата

Минимальная заработная плата — это официально устанавливаемый государством минимальный уровень оплаты труда на предприятиях любой формы собственности в виде наименьшей месячной ставки или почасовой оплаты.

Ни одна организация в России не имеет права выплачивать месячную зарплату меньше МРОТ (минимального размера оплаты труда) за исключением случаев, когда специалист трудится на условиях совместительства или в режиме неполного рабочего времени.

https://www.youtube.com/watch?v=ytpressru

Размер минимальной платы (МРОТ) используется для исчисления размеров государственных налогов, платежей, штрафов.