Приостановление и отзыв решения о взыскании

Фискальные платежи – обязательные взносы физических и юридических лиц, составляющие весомую долю доходов федерального, муниципального бюджета. Уплата налога имеет безвозмездный характер, то есть получатель не обязуется перед плательщиком исполнить конкретные действия, представить подтверждающие документы на целевое расходование средств.

Налогоплательщик – субъект, определенный нормами ст. 19 НК РФ. В соответствии с кодексом, налоговое обязательство возникает при реализации товаров, оказании услуг, приобретение в собственность недвижимости, транспорта, за социальное, пенсионное страхование и др.

Исковая давность – временной промежуток, на протяжении которого кредитор вправе предъявлять на законном основании должнику требования исполнения договорных обязательств в мирной или принудительной форме. То есть, говоря простым языком, взыскателю отводится фиксированное количество дней на то, чтобы предпринять все возможные меры возврата собственных средств, имущества, восстановления прав.

Для взыскания различных задолженностей устанавливается срок давности, по истечению которого долг может быть списан

Общеустановленный срок для востребования долговых недоимок по гражданским правоотношениям ограничен тридцатью шестью месяцами. В исключительных случаях допускается увеличение или сокращение продолжительности данного периода по обстоятельствам индивидуального спора.

По отношению к налогам нормы ст. 196 ГК РФ не применяются.

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 2013 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 3 000 рублей или нет:

-

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

-

ФНС направила вам требование об уплате налога (пеней, штрафов);

-

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

-

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 3 000 рублей.

-

-

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Следовательно, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой «висят» налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Налоговое законодательство устанавливает срок давности привлечения к ответственности за совершение налогового правонарушения. Указанный срок составляет 3 года (ст. 113 НК РФ). Мерой ответственности за совершение налогового правонарушения является налоговая санкция, которая устанавливается и применяется в виде денежных взысканий (штрафов).

Таким образом, указанный срок давности может применяться только для взыскания штрафов, но не применяется к самой сумме задолженности.Следовательно, НК РФ не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (Постановление ФАС Уральского округа от 18.06.

2009 N Ф09-3963/09-С3).По данному вопросу существует и иная точка зрения. Так, исходя из пп. 8 п. 1 ст. 23 НК РФ налогоплательщик не обязан хранить данные бухгалтерского и налогового учета, документы, необходимые для исчисления и уплаты налогов, в том числе документы, подтверждающие получение доходов, осуществление расходов, а также уплату (удержание) налогов, более четырех лет.

Таким образом, можно сделать вывод, что давность взыскания недоимки должна быть ограничена тремя годами, так как за пределами этого срока налоговый орган не сможет подтвердить документами факт возникновения недоимки. Данная позиция подтверждается обширной судебной практикой (Постановления ФАС Московского округа от 23.07.

2009 N КА-А40/6541-09, от 29.07.2008 N КА-А40/6762-08; ФАС Поволжского округа от 10.06.2008 N А57-1648/02; ФАС Уральского округа от 26.01.2009 N Ф09-10520/08-С3; Президиума ВАС РФ от 18.03.2008 N 13084/07).Распространенной ранее являлась ситуация, при которой налоговыми органами сумма недоимки, нереальной к взысканию, включалась в справки о состоянии расчетов с бюджетом, которые запрашивались организациями.

Такие справки, как правило, необходимы для привлечения кредитов или участия в тендерах и конкурсах. В указанном случае организациям приходилось погашать задолженность или же отказываться от получения кредита (участия в конкурсе). Налоговые органы обосновывали свои действия тем, что ст. 59 НК РФ и Постановление Правительства Российской Федерации от 12.02.

2001 N 100 допускали списание недоимки только в отношении ликвидируемых организаций. Данные выводы подтверждались в Письме Минфина России от 18.12.2009 N 03-02-07/1-545 и Постановлении Президиума ВАС РФ от 11.05.2005 N 16507/04. Следует отметить, что некоторым налогоплательщикам удавалось через суд обязать налоговый орган выдать справку без указания в ней задолженности, взыскание которой невозможно (Постановление ФАС Уральского округа от 18.01.

2010 N Ф09-10913/09-С3).После 2 сентября 2010 г. расширен перечень оснований, по которым недоимка по налогам признается безнадежной к взысканию. В настоящее время ст. 59 НК РФ позволяет списывать недоимку после принятия судом решения, согласно которому налоговый орган утратил возможность ее взыскания в связи с пропуском установленных сроков.

Пример 3. По результатам выездной налоговой проверки налоговым органом выявлена недоимка и принято решение о привлечении организации к ответственности. Указанное решение вступило в законную силу 31 января 2011 г. Требование направлено в адрес организации заказным письмом. Определим сроки совершения возможных действий налоговым органом, направленных на принудительное взыскание недоимки с организации (см. таблицу). Срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях (ст. 6.1 НК РФ).

|

Событие |

Срок, установленный |

Дата |

|

Выставление требования об уплате |

10 дней |

14.02.2011 |

|

Получение организацией требования |

6 дней |

22.02.2011 |

|

Срок уплаты недоимки, указанный в |

8 дней |

07.03.2011 |

|

Взыскание за счет денежных средств |

||

|

Принятие решения о взыскании |

2 месяца |

10.05.2011 |

|

Доведения решения до сведения |

6 дней |

18.05.2011 |

|

Подача в суд заявления о взыскании |

6 месяцев |

07.09.2011 |

|

Взыскание за счет иного имущества |

||

|

Принятие решения о взыскании |

1 год |

07.03.2012 |

|

Направление решения судебному |

3 дня |

13.03.2012 |

|

Подача в суд заявления о взыскании |

2 года |

07.03.2013 |

По общему правилу требование об уплате налога (штрафа, пеней) инспекция направляет организации (предпринимателю) в течение трех месяцев с того момента, как обнаружит недоимку (п. 1 ст. 70 НК РФ). Исключение из этого правила составляют требования об уплате налога. Когда сумма недоимки, а также пеней и штрафов, относящихся к ней, меньше 500 руб., требование могут выставить в течение одного года (п. 1 ст. 70 НК РФ).

Требование же по результатам налоговой проверки инспекторы вправе выставить и вовсе в течение 20 рабочих дней с того момента, как вступило в силу решение по итогам такой проверки (п. 2 ст. 70, п. 6 ст. 6.1 НК РФ). А данные решения начинают действовать через месяц после того, как их вручили представителю организации.

Требование об уплате налога может быть вручено одним из следующих способов:

- направлено по почте заказным письмом;

- передано в электронном виде по телекоммуникационным каналам связи.

Нормативно-правовые акты

В соответствии со ст. 2 НК РФ налоговые обязательства не ограничены сроком давности, но существуют регламентированные мероприятия, по которым в установленный период взыскатель имеет право и обязан предъявлять иски для урегулирования спора в судебном порядке.

В 2018 г. обязанность уплаты определенной суммы в бюджет возникает в сроки, описанные ст. 57 налогового кодекса, для каждого вида сбора применяется индивидуальный порядок. Статья 79 настоящего закона утверждает ограничения сроков предъявления требований о возмещении средств из госбюджета по излишне перечисленным взносам: промежуток времени не может превышать три года.

Дополнительное разъяснение применения искового срока дает письмо ФНС № СА-4-7/6265@ от 04.04.2017 г., в котором говорится, что при предоставлении вычета по налогу на основании ошибочного решения органа, период истребования недоимки не должен превышать трех лет с момента вступления решения в силу.

Аналогичный срок применим к ситуациям, когда налогоплательщик по собственной инициативе ввел ИФНС в заблуждение, что повлекло ошибочное снижение базы по взносам. Начало периода определяется днем выявления противоправных действий субъекта налога.

![]()

Несмотря на то, что обязанность налогоплательщика считается бессрочной, существуют регламентированные сроки взыскания задолженности, по истечении которых инспекция не сможет защитить интересы в судебном порядке. После окончания периода истребования недоимки признаются безнадежными и подлежат списанию.

Дополнительное временное ограничение действует для налоговой службы в отношении сборов, исчислением величины которых занимается непосредственно инспекция. Например, ФНС вправе отразить сумму к уплате по транспортному, имущественному налогу физического лица не позднее трехгодичного периода.

Взыскание производится в соответствии с установленными нормами

Срок исковой давности по привлечению должника к ответственности составляет тридцать шесть календарных месяцев со дня правонарушения (ст.113 НК РФ). Поэтому инспекторы ведут активную деятельность с целью максимального удовлетворения требований, а также пропаганды своевременного исполнения норм законов.

Решение о взыскании налога

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность — в рамках налоговой проверки или вне ее рамок):

-

обязанность уплаты налогов на основании налогового уведомления;

Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

-

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

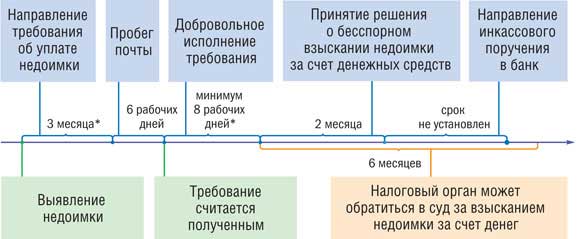

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с иском для взыскания налогов в принудительном порядке. Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК). В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

|

Недоимка — сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

-

дата уплаты налога на основании поданной налоговой декларации (для НДФЛ — это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

-

дата уплаты налога на основании налогового уведомления (для имущественных налогов — это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Налоговая подает заявление о взыскании задолженности по налогу, пеней, штрафов в порядке административного судопроизводства (п. 3 ст. 48 НК РФ; ст. 286 КАС РФ).

По заявлению налоговой инспекции мировой судья по месту вашего жительства без судебного разбирательства и вызова сторон может вынести судебный приказ. В течение 3 дней с даты издания приказа вам направляют его копию. До вынесения судебного приказа, а также в течение 20 дней после направления копии приказа вы вправе представить свои возражения (ст. 17.1, ч. 3 ст. 123.5 КАС).

Если возражения представлены в указанный срок, в принятии заявления о вынесении судебного приказа налоговому органу будет отказано, а уже вынесенный судебный приказ будет отменен. В этом случае ФНС может подать административное исковое заявление о взыскании налога, пеней, штрафов в районный суд общей юрисдикции (ч. 1, 2 ст. 123.7, ст. ст. 286, 289 КАС РФ; п. 49 Постановления Пленума Верховного Суда РФ от 27.09.2016 № 36).

Если возражения в указанный срок не представлены, судебный приказ передается судебному приставу-исполнителю для принудительного взыскания долга (ч. 1 ст. 123.8 КАС РФ).

Бывают случаи, когда перечислены обязательные платежи, о которых налогоплательщики вспоминают когда со дня их уплаты прошло более 3 лет. Минфин в своем Письме от 17.11.2017 № 03-02-08/75912 разъяснил, что в таком случае действуют правила ГК РФ об исчислении срока исковой давности. Три года считают со дня, когда лицо узнало или должно было узнать о нарушении своего права.

Но и в этой ситуации можно вернуть излишне уплаченные налоги и другие обязательные платежи. Для этого надо:

-

предварительно подать в ФНС заявление о возврате или зачете (основание — Постановление Пленума ВАС РФ от 30.07.2013 № 57), поскольку согласно п. 33 указанного Постановления обращение налогоплательщика в суд с иском о возврате или зачете излишне уплаченных сумм налогов, пеней, штрафа возможно только в случае отказа налогового органа в удовлетворении упомянутого заявления либо неполучения налогоплательщиком ответа в установленный законом срок;

-

подготовить аргументы о том, что о возникновении переплаты вы узнали позже, или о том, что пропустила срок по уважительной причине.

Статья написана и размещена 23 декабря 2017 года. Дополнена — 26.10.2018

-

НДФЛ с наследства

-

Налоговая ответственность за непредставление документов

-

Ошибки при заполнении налоговой декларации 3-НДФЛ

-

Подтверждение статуса налогового резидента РФ

-

Налог на имущество физических лиц

-

Перечень категорий лиц, имеющих право на льготы по уплате налога на имущество

-

НДФЛ — налог на доходы физических лиц

-

Что должна содержать жалоба в налоговую

-

Полный перечень (список) лиц, которые обязаны подать налоговую декларацию.

Если налогоплательщик не погасил недоимку в указанный в требовании срок, то налоговые органы в течение двух месяцев после указанного срока вправе принять решение о взыскании суммы задолженности с банковского счета налогоплательщика. Причем взыскание может быть обращено на средства, находящиеся на расчетном счете, даже если указанные средства получены из бюджета на конкретные цели по государственным контрактам (Постановление Президиума ВАС РФ от 17.11.

2009 N 8580/09). Судебный орган в обоснование своей позиции отметил, что обращение взыскания на средства бюджетов бюджетной системы Российской Федерации по общему правилу не производится. Но в рассматриваемом случае взыскание производится не за счет бюджетных средств, а за счет собственных средств налогоплательщика, какими являются средства, поступившие на расчетный счет организации от бюджетополучателя.

Решение о взыскании доводится до сведения налогоплательщика в течение 6 дней после вынесения указанного решения. В случае невозможности вручения решения о взыскании налогоплательщику под расписку или передачи иным способом, свидетельствующим о дате его получения, решение о взыскании направляется по почте заказным письмом и считается полученным по истечении шести дней со дня направления заказного письма.

Необходимо обратить внимание на то, что решение, вынесенное с пропуском указанного срока, является недействительным и, следовательно, исполнению работниками кредитных организаций не подлежит.Поручение налогового органа на перечисление сумм налога в бюджет направляется в банк, в котором открыты счета налогоплательщика, и подлежит безусловному исполнению банком в очередности, установленной гражданским законодательством Российской Федерации.

При этом сроки направления в банк указанного поручения в настоящее время не установлены. Применительно к ситуациям, возникшим до 2 сентября 2010 г., действовал срок направления в банк указанного поручения, равный одному месяцу со дня принятия решения о взыскании недоимки.Нередко решение о взыскании налога за счет денежных средств на счетах в банках выносится налоговым органом до истечения срока, указанного в требовании об уплате налога.

В этом случае нарушаются права организации и с ее счета могут быть списаны денежные средства, которые она планировала использовать для исполнения своих обязательств перед контрагентами. Указанное планирование денежных потоков может учитывать срок уплаты недоимки, указанный в требовании, и не приводить к нарушению закона.

В отношении законности подобного решения налогового органа единообразная арбитражная практика не сформирована. С одной стороны, решение является незаконным, так как процедура взыскания недоимки проходит несколько взаимосвязанных этапов. Для каждого этапа, имеющего самостоятельное юридическое значение, налоговое законодательство предусматривает определенный порядок и сроки принудительного взыскания налога (пени), несоблюдение которых влечет наступление правовых последствий в виде признания ненормативного акта налогового органа недействительным (Постановление ФАС Западно-Сибирского округа от 23.04.

2010 N А46-21966/2009). С другой стороны, решение является законным, поскольку налоговое законодательство не содержит такого основания для безусловного признания незаконным решения о взыскании задолженности, как несоблюдение срока на добровольное исполнение требования (Постановление ФАС Дальневосточного округа от 20.12.

2010 N Ф03-9322/2010).Актуальным является вопрос, связанный с возможностью выставления налоговыми органами повторного инкассового поручения, например, если налогоплательщик закрывает счет в банке, в который отправлено инкассовое поручение, и открывает счет в другом кредитном учреждении. Налоговым законодательством вопрос выставления повторного поручения не урегулирован.

Анализ арбитражной практики показал, что в большинстве случаев судебные органы признают право налоговых органов на указанные действия (Постановления ФАС Западно-Сибирского округа от 14.01.2009 N Ф04-8140/2008(18774-А81-34), ФАС Поволжского округа от 25.12.2008 N А65-10152/2008). Суд указал, что законодательство не содержит запрета на выставление повторного инкассового поручения.

Противоположная позиция изложена в Постановлении ФАС Центрального округа от 25.10.2010 N А09-3231/2010. Суд установил, что налоговый орган после возврата банком инкассового поручения в связи с закрытием расчетного счета выставил новое поручение на списание денежных средств со счета налогоплательщика в другом банке.

При недостаточности или отсутствии денежных средств на счетах налогоплательщика, а также при отсутствии информации о счетах налогоплательщика налоговый орган вправе взыскать налог за счет иного имущества налогоплательщика. Указанное взыскание производится по решению руководителя (заместителя руководителя) налогового органа путем направления в течение трех дней с момента вынесения такого решения соответствующего постановления судебному приставу-исполнителю (ст. 47 НК РФ).

Налоговое законодательство не содержит правовых норм, обязывающих налоговый орган уведомлять налогоплательщика о принятии в отношении него решения и постановления о взыскании налога за счет имущества. Налогоплательщик при этом будет поставлен в известность судебным приставом-исполнителем после возбуждения исполнительного производства.

Указанная точка зрения находит подтверждение в Постановлении Пленума ВАС РФ от 22.06.2006 N 25.Решение о взыскании должно быть принято в течение одного года после истечения срока исполнения требования об уплате налога. Решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит.

При этом остается неурегулированным вопрос о том, имеет ли законную силу решение о взыскании налога за счет имущества, если инспекция не направляла налогоплательщику решение о взыскании налога за счет средств на счетах в банке. В случае возникновения подобной ситуации организация имеет право оспорить правомерность действий налогового органа.

Сложившаяся арбитражная практика по данному вопросу неоднозначна. В частности, в Постановлении ФАС Западно-Сибирского округа от 16.03.2009 N Ф04-1029/2009(1032-А45-49) суд установил нарушение закона в действиях налогового органа. Однако в Постановлении ФАС Северо-Кавказского округа от 31.07.2008 N Ф08-4387/2008 суд определил, что при соблюдении прочих требований налогового законодательства указанное обстоятельство само по себе не может быть основанием для отмены решения о взыскании недоимки за счет иного имущества налогоплательщика.

Необходимо обратить внимание на то, что законность решения о взыскании не ставится судебными органами в зависимость от следующих обстоятельств:- налоговый орган не отозвал ранее выставленное инкассовое поручение о погашении недоимки за счет денежных средств организации в банке (Постановление Президиума ВАС РФ от 19.07.

2005 N 853/05);- налогоплательщик не получал высланного ему решения налогового органа о взыскании недоимки за счет денежных средств организации в банке (Постановление ФАС Восточно-Сибирского округа от 13.05.2008 N А33-6337/07-03АП-1556/07-Ф02-1863/08).Исполнительные действия должны быть совершены в двухмесячный срок со дня поступления к нему указанного постановления. Обязанность по уплате налога считается исполненной с момента реализации имущества налогоплательщика и погашения его задолженности перед бюджетом.

Похожее

Иски по физическим лицам

Суммы сборов, уплаченные налогоплательщиками, составляют значительную часть казначейского фонда страны, позволяют содержать госструктуру, обеспечивать армию, управленческую систему, предоставлять социальные гарантии населению и др. Поэтому работа по взысканию неисполненных обязательств ведется в строгом порядке, в соответствии с регламентом налогового законодательства.

Далее следует выяснить, за какой срок налоговая может на законных основаниях взыскать задолженность. По отношению к каждому бюджетному платежу применяется индивидуальный порядок назначения периода уплаты. Четкие ограничения в три года действуют исключительно по сбору за имущество и автотранспортным средствам.

Например, налогоплательщику пришло извещение с суммой к уплате за четыре предшествующих периода. Нарушен срок взыскания налоговой задолженности физических лиц, поэтому гражданин уплачивает сумму частично эквивалентно трем последним годам. А последний период подлежит оспариванию через обращение к ФНС.

Предел действует и по срокам привлечения граждан к ответственности по неправомерному получению налогового вычета. Например, физлицо после получения платных медицинских услуг заявило в инспекцию о предоставлении льготы по подоходному налогу. По истечении трех лет выяснилось, что первичные документы были ложными и произведено незаконное возмещение средств из казны. Налоговая уже не сможет предъявить к нарушителю иск о взыскании переплаты.

По отношению к пеням и штрафам в законодательстве отсутствуют строгие временные рамки, в судебном разбирательстве будут рассматриваться общеустановленные исковые сроки для гражданских отношений.

В общем порядке для физлиц применяется пресекательный срок взыскания задолженности по налогу: с момента направления должнику требования о необходимости погашения бюджетного сбора не должно пройти более полгода. Если иск будет предъявлен с опозданием, суд вправе вынести решение об отказе его удовлетворения.

При взыскании с физлиц применяются свои правовые акты

Долги организаций

В отношении юридических лиц и индивидуальных предпринимателей действует обособленный регламент определения величины и сроков уплаты бюджетных взносов. Временной промежуток, на протяжении которого контролирующий орган предъявляет иск в суд, зависит от даты возникновения задолженности.

Налоговая инспекция вправе в течение полугода обратить взыскание на денежные средства должника в кредитном учреждении, при их отсутствии или недостаточности допускается взыскание задолженности за счет имущества на протяжении двух лет. Отправным моментом признается дата направления компании требования об уплате недоимки.

Еще одним спорным моментом является то, может ли налоговая взыскать задолженность со сроком возникновения более 3 лет с предприятий. Да, такие действия потенциально возможны, но зависят от конкретных обстоятельств дела и решения суда.

Стоит отметить, что безнадежными долги будут признаны только при наличии оснований, определенных ст. 59 НК РФ:

- Признание налогоплательщика несостоятельным.

- Смерть предпринимателя.

- Вынесение судом акта о невозможности удовлетворения иска ввиду окончания исковой давности без права восстановления срока.

- Судебным приставом издано постановление о прекращении исполнительного производства по п.3,4 ст. 46 ФЗ №229 от 02.10.2007 г. (отсутствие имущества или сведений о его местонахождении, адресу пребывания неплательщика) и др.

Данный перечень закрытый и не подлежит иному толкованию. Важно понимать, что нарушение общеустановленных сроков исполнения налоговых обязательств влечет за собой назначение административной, уголовной ответственности. Например, за неуплату НДФЛ компании грозит штраф в размере 20% от суммы недоимки. С высокой долей вероятности должник не только лишится финансов, имущества, но и может быть признан банкротом по инициативе ФНС.

Процедура взыскания с индивидуальных предпринимателей имеет свои особенности

К примеру, ФНС направила должнику уведомление о наличии задолженности перед бюджетом или требование о погашении налоговых обязательств, уже увеличенных на сумму начисленных штрафов. Если налогоплательщик адекватно не отреагировал на попытки фискального органа установить с ним контакт и призвать его к выплате существующего долга, то ФНС будет вынуждена обратиться с соответствующим иском в суд.

Исковое заявление направляется налоговой службой в мировой суд на протяжении полугода (шести месяцев) с момента неправомерного уклонения налогоплательщика от выполнения своих обязательств перед бюджетом.

Полугодовой срок подачи налогового иска может быть продлен на законных основаниях, если фискальный орган объяснит допущенную просрочку какой-либо уважительной причиной. Между тем, российским законодательством установлен предельный трехлетний срок давности по судебным искам, связанным с истребованием налоговой задолженности.

Вручение требования как начало процедуры принудительного исполнения обязанности по уплате налога

Если субъект налогообложения не исполнил обязательство за установленный законом срок (ст.23 НК РФ), запускается мероприятие принудительного удовлетворения исковых требований. На первом этапе должнику направляется требование в письменной форме с указанием величины недоимки, пеней, периода оплаты и обозначением последствий неисполнения предписания органа.

Претензия направляется за десятидневный срок после принятия контролирующим органом решения по проверке правильности формирования суммы сбора или трехмесячный промежуток с момента образования долга. Например, организация предоставила декларацию по налогу на прибыль, проведена камеральная проверка, подтвердившая размер фискального платежа.

С юридической точки зрения, размер недоимки, зафиксированный специализированной базой ИНФС, имеет субъективный характер, так как напрямую зависит от действий исполнителей. Поэтому предприятие вправе направить ходатайство об оспаривании размера требования, если обнаружено завышение размера долга. Подтверждением ошибки ФНС может стать справка бухгалтерии, фискальная отчетность.

Если на депозитный счет не поступают деньги в установленном размере после того, как истекает период добровольного исполнения претензии, инспекция в двухмесячный срок выносит решение об обращении взыскания на имущество неплательщика. Документ направляется налогоплательщику в качестве уведомления запуска процедуры принудительного исполнения, а также банку, который незамедлительно приступает к безакцептному списанию.

Денежные средства на расчетном счете арестовываются и списываются в пользу бюджета в размере, установленном решением. Целевое назначение финансов не является ограничением для погашения инкассового поручения.

При неуплате налогов, образовавшаяся задолженность будет взыскаться в принудительной форме

На практике налоговая направляет решение о блокировке всех расчетных счетов должника, а одному из кредитных учреждений дополнительно ордер на инкассо. В случае недостаточности денег на счете устанавливается запрет на оборы до момента полного удовлетворения требований ФНС. С данной обеспечительной мерой фирмы, ИП могут столкнуться, в том числе, если не предоставят вовремя фискальную отчетность.

При отсутствии сведений о денежных активах налогоплательщика, а также, если длительное время на счете не зафиксировано оборотов, инспектор по решению вышестоящего руководства направляет заявление ФССП с требованием возбудить исполнительное производство и обратить взыскание на имущество неплательщика (ст.47 НК РФ).

Если процедура бесспорного взыскания не приносит результатов или пропущены сроки ее применения, налоговая служба вправе обратиться в суд с исковым заявлением против должника. При этом первоочередно судья займется проверкой правомерности действий и срока исковой давности. Важно, что по требованиям о взыскании пеней истец может в рамках разбирательства увеличить размер задолженности на основании ст. 49 АПК РФ.

При положительном решении суда, взыскатель получает на руки исполнительный лист, который передается на принудительное исполнение судебным приставам. При большой сумме задолженности налоговая уполномочена инициировать процедуру банкротства должника. Порядок очередности удовлетворения требований по отношению к налогоплательщикам, находящимся под процессом признания несостоятельными, регламентирован ФЗ №127 от 26.10.2002 г.

При наличии недоимки и в соответствии с решением налогового органа налогоплательщику выставляется требование об уплате налога.

Требованием признается извещение налогоплательщика о неуплаченной сумме налога, а также об обязанности уплатить в установленный срок неуплаченную сумму налога (ст. 69 НК РФ). Документ содержит сведения о сумме задолженности по налогу (размере пеней, начисленных на момент направления требования), сроке исполнения требования, а также мерах по взысканию налога и обеспечению исполнения обязанности по его уплате, которые применяются в случае его неисполнения.

По общему правилу п. 2 ст. 70 НК РФ требование об уплате налога по результатам налоговой проверки должно быть направлено налогоплательщику в течение 20 дней с даты вступления в силу соответствующего решения.

В силу п. 4 ст. 69 НК РФ требование об уплате налога должно быть исполнено в течение восьми днейс даты его получения, если более продолжительный период времени для уплаты налога не указан в этом требовании.

Напомним, что срок, определенный днями, исчисляется в рабочих днях, если он не установлен в календарных днях. При этом рабочим считается день, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным (п. 6 ст. 6.1 НК РФ).

Если налогоплательщик не исполнит обязанность по уплате налога в установленный срок, то по его окончании осуществляется внесудебное (бесспорное), а затем и судебное взыскание недоимки.

Взыскание недоимки за счет денежных средств налогоплательщика

Решение о взыскании за счет прочего имущества может быть принято в течение одного года после окончания срока исполнения требования об уплате налога (штрафа, пеней). Решение, принятое после истечения указанного срока, считается недействительным и исполнению не подлежит. Однако в этом случае налоговая инспекция вправе обратиться в суд с иском о взыскании причитающейся к уплате суммы налога.

Срок, отпущенный налоговой инспекции для подачи искового заявления, составляет два года со дня окончания срока исполнения требования об уплате налога (сбора, штрафа, пеней). Однако суд может продлить этот срок, если налоговая инспекция пропустила его по уважительной причине. Такой порядок предусмотрен пунктом 1 статьи 47 Налогового кодекса РФ.

Взыскание недоимки за счет прочего имущества производится судебным приставом-исполнителем по решению и на основании постановления налоговой инспекции (абз. 2 п. 1 ст. 47 НК РФ). Формы решения и постановления о взыскании утверждены приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662. Перечень имущества, которое может быть взыскано в счет погашения недоимки, приведен в пункте 5 статьи 47 Налогового кодекса РФ.

Ситуация: может ли налоговая инспекция взыскать задолженность по налогам за счет дебиторской задолженности коммерческой организации?

Да, может.

При недостаточности денег на счете в банках налоговая инспекция вправе взыскать задолженность по налогам и сборам (штрафам, пеням) за счет имущества организации (п. 7 ст. 46 НК РФ).

Под имуществом в налоговом законодательстве понимаются виды объектов гражданских прав (за исключением имущественных прав), относящихся к имуществу в соответствии с Гражданским кодексом РФ (п. 2 ст. 38 НК РФ). При этом в Гражданском кодексе РФ дебиторская задолженность отнесена к имущественным правам (ст. 128 ГК РФ).

Однако следует учитывать, что определение «имущество», данное в пункте 2 статьи 38 Налогового кодекса РФ, используется лишь с целью определения объекта налогообложения.

Общий порядок принудительного исполнения решений налоговых инспекций установлен Законом от 2 октября 2007 г. № 229-ФЗ. Об этом сказано в абзаце 2 пункта 1 статьи 47 Налогового кодекса РФ.

Согласно статье 75 Закона от 2 октября 2007 г. № 229-ФЗ взыскание может быть обращено на дебиторскую задолженность должника. При этом дебиторская задолженность учитывается в составе второй очереди имущества должника, подлежащего аресту и реализации (подп. 2 п. 1 ст. 94 Закона от 2 октября 2007 г. № 229-ФЗ). Порядок обращения взыскания на дебиторскую задолженность установлен статьей 76 Закона от 2 октября 2007 г. № 229-ФЗ.

Следовательно, налоговая инспекция вправе взыскать недоимку по налогам за счет дебиторской задолженности организации. Подтверждает этот вывод и Минфин России в письме от 19 января 2007 г. № 03-02-07/1-15, а также арбитражная практика (см., например, постановления ФАС Московского округа от 25 сентября 2006 г. № КА-А40/9048-06 и Северо-Кавказского округа от 28 февраля 2005 г. № Ф08-417/2005).

Однако следует учитывать, что позиция, которой придерживается финансовое ведомство, может быть полезна организации. Ведь фактически ей предоставлена возможность расплатиться с бюджетом дебиторской задолженностью. Это может оказаться весьма выгодным использованием актива в ситуации, когда инспекция не может списать средства с расчетного счета.

Пример взыскания недоимки по налогам за счет дебиторской задолженности организации

На имущество организации, которое занимается производством продукции, обращено взыскание в сумме 3 000 000 руб.

На балансе организации числится:

- дебиторская задолженность на сумму 4 500 000 руб.;

- готовая продукция на сумму 150 000 руб.;

- материалы на сумму 150 000 руб.;

- оборудование для производства продукции на сумму 1 700 000 руб.

Оценка имущества судебными приставами совпала с его стоимостью по данным бухучета.

В итоге дебиторской задолженности хватило, чтобы рассчитаться с бюджетом.

Если в погашение недоимки нельзя было взыскать дебиторскую задолженность, организации пришлось бы отдать часть остального имущества (в т. ч. оборудование для производства продукции). А это могло бы парализовать ее деятельность.

Совет: есть аргументы, позволяющие организации оспорить решение налоговой инспекции о взыскании задолженности по налогам с суммы дебиторской задолженности. Они заключаются в следующем.

Если следовать тексту Налогового кодекса РФ, то налоговая инспекция не вправе взыскивать недоимку, штрафы и пени за счет дебиторской задолженности организации. Ведь она представляет собой право требовать от должников компании исполнения их обязательств. То есть дебиторская задолженность – это имущественные права.

Пункт 1 статьи 11 Налогового кодекса РФ предписывает использовать термины Налогового кодекса РФ во всех случаях, а не только для целей статьи, в которой дано определение. Поэтому буквальное толкование статьи 47 Налогового кодекса РФ не позволяет обращать взыскание на дебиторскую задолженность. Законодательство об исполнительном производстве в данном случае не применяется, поскольку Налоговый кодекс РФ дает собственный перечень имущества, за счет которого взыскивают налоговую задолженность (п. 5 ст. 47 НК РФ).

Если организация решит руководствоваться этой точкой зрения, ей придется отстаивать свое мнение в суде. Следует сказать, что суды в этом вопросе поддерживают налоговые инспекции и признают правомерным взыскание недоимки за счет дебиторской задолженности организации (см., например, постановления ФАС Московского округа от 25 сентября 2006 г. № КА-А40/9048-06 и Северо-Кавказского округа от 28 февраля 2005 г. № Ф08-417/2005).

- приостановить расходные операции по счетам организации (ст. 76 НК РФ);

- наложить арест на имущество организации (ст. 77 НК РФ).

Расходные операции приостанавливаются на основании решения, форма которого утверждена приказом ФНС России от 3 октября 2012 г. № ММВ-7-8/662. Такое решение налоговая инспекция может составить лишь после того, как оформит решение о взыскании недоимки. Расходные операции приостанавливаются в пределах суммы недоимки.

Арест имущества возможен только с санкции прокурора и при условии, что на счетах организации (предпринимателя) недостаточно денежных средств, чтобы погасить недоимку (или же информация о счетах отсутствует). Это следует из пунктов 1 и 3 статьи 77 Налогового кодекса РФ. Наложение ареста производится на основании постановления налоговой инспекции и протокола, в котором приводится опись арестованного имущества.

Организация (предприниматель) вправе ходатайствовать о том, чтобы вместо ареста имущества с ней заключили договор залога (п. 12.1 ст. 77 НК РФ). Для этого в инспекцию нужно подать одновременно два заявления. Одно – от налогоплательщика, второе – от залогодателя. Об этом сказано в пункте 21 Порядка, утвержденного приказом ФНС России от 28 сентября 2010 г. № ММВ-7-8/469.

Пример оформления ходатайства о замене ареста имущества заключением договора залога

Размер задолженности по налогам организации «Альфа» составляет 150 000 руб. На банковских счетах «Альфы» недостаточно денежных средств для погашения задолженности. Руководитель налоговой инспекции постановил арестовать имущество организации.

Руководитель «Альфы» подал в инспекцию заявление с просьбой заменить арест имущества на заключение договора залога. К этому заявлению руководитель приложил заявление о согласии на залог от «Альфы» и заявление о согласии на залог от залогодателя – ООО «Торговая фирма «Гермес»».

Если организация (предприниматель) в итоге заключила с инспекцией договор о залоге, то решение об аресте имущества отменяется (п. 13 ст. 77 НК РФ).

Ситуация: что делать, чтобы налоговая инспекция не взыскала во внесудебном порядке сумму недоимки по налогам?

Обратитесь в суд.

Организация вправе обжаловать требование об уплате налога (штрафа, пеней) в суде (п. 1 ст. 138 НК РФ). Одновременно с подачей искового заявления организация может обратиться в суд с просьбой принять обеспечительные меры в отношении спорных сумм (ст. 90, 91, 199 АПК РФ). Если суд согласится с этой просьбой, то до окончания судебного разбирательства налоговая инспекция не сможет взыскать недоимку (п. 4 и 5 ст. 96 АПК РФ).

Период, в течение которого действует определение суда о принятии обеспечительных мер, не включается в предусмотренный пунктом 3 статьи 46 Налогового кодекса РФ двухмесячный срок, отпущенный инспекции на взыскание недоимки во внесудебном порядке. То есть, если требование инспекции об уплате налога (штрафа, пеней) будет признано правомерным, решение о взыскании недоимки инспекция сможет вынести в течение двух месяцев с момента отмены судом обеспечительных мер. Такие разъяснения содержатся в постановлении Президиума ВАС РФ от 12 мая 2009 г. № 17533/08.

Если размер недоимки позволяет заподозрить организацию в совершении налогового преступления, то на основании пункта 3 статьи 32 Налогового кодекса РФ инспекция обязана направить материалы проверки в следственные органы для решения вопроса о возбуждении уголовного дела. Эту обязанность налоговая инспекция должна исполнить даже в том случае, если исполнение решения инспекции по результатам проверки приостановлено судом. Такие разъяснения содержатся в письме ФНС России от 11 октября 2011 г. № АС-4-2/16795.

Ситуация: может ли налоговая инспекция отражать в справке о расчетах с бюджетом недоимку, которую выявили по результатам выездной проверки? По решению суда действие требования о взыскании этого долга приостановлено.

Взыскание после трех лет

Ст. 113 НК РФ определяет общую продолжительность предъявления исков по непогашенным суммам налогов тремя годами, но существуют нюансы, определяющие момент начала отсчета данного периода. Доподлинно установлено, что транспортный и имущественный сборы ограничены временем требования, не превышающим три отчетных периода.

При отсутствии средств для погашения долга может быть изъято имущество должника

По каждому случаю продолжительность истребования задолженности определяется в особенном порядке, с учетом всех тонкостей дела, разночтений по налоговому законодательству и конкретной судебной позиции. Опираясь на практику, можно с уверенностью сказать, что ФНС может взыскать в пополнение бюджета налоги по истечении трех лет.

Судебным приказом называется предписание, вынесенное посредством приказного судопроизводства. Данный документ официально разрешает уполномоченному субъекту (к примеру, определенному властному органу) осуществить взыскание с конкретного должника – юридического лица или гражданина – четко обозначенной суммы денежных средств, ссылаясь на требования заключенного договора или нормы действующего в РФ законодательства.

Если уполномоченным субъектом является фискальный орган (ФНС), то речь будет идти об истребовании налогового долга с плательщика – физического лица или, как вариант, организации. Надо отметить, что в данной сфере правоотношений применяются действующие нормы российского законодательства, регламентирующего порядок ведения административного судопроизводства.

Характерные особенности судопроизводства, осуществляемого в приказном порядке:

- Иск рассматривается судом достаточно быстро.

- Для судебного рассмотрения дела не требуется участие истца (кредитора, уполномоченного субъекта) и ответчика (должника, обязанного субъекта).

- Постановление (предписание) выносится судом, если факт существования непогашенных обязательств ответчика перед истцом однозначно подтверждается неоспоримыми, очевидными доказательствами. Основаниями для предъявления и удовлетворения конкретных исковых требований могут являться пункты соглашения, подписанного обеими сторонами, или, как вариант, определенные нормы действующего в РФ законодательства.

Взыскание своевременно непогашенной задолженности зачастую осуществляется на практике уполномоченными сотрудниками Федеральной службы судебных приставов (ФССП), которые в своей правоприменительной деятельности будут руководствоваться именно судебным приказом. Следует знать, однако, что предписание об истребовании налогового долга, вынесенное в режиме приказного судопроизводства, является действительным для любой задолженности ответчика перед бюджетом.

Иначе говоря, сумма просроченных обязательств не влияет на правомерность оформления судебного приказа, разрешающего фискальному органу (ФНС) взыскать с обязанного субъекта налоговый долг. Этим обстоятельством судебный приказ об истребовании неуплаченных налогов отличается от того вердикта, который обычно выносится судом в рамках гражданского процесса.

Как известно, для гражданских правоотношений судебный приказ о принудительном выполнении финансовых обязательств используется исключительно в тех случаях, когда сумма заявленного требования по иску составляет максимум 500 (пятьсот) тысяч рублей. Если же величина просроченного долга (искового требования) превышает полмиллиона рублей, дело об истребовании такой задолженности будет рассматриваться судом в рамках обычного гражданского процесса, то есть по существу иска, заявленного кредитором к должнику.

Решение будет вынесено, скорее всего, в пользу кредитора (истца), если суд сочтет доказательства, предъявленные истцом, убедительными и правомерными, а возражения и аргументы должника (ответчика) – недостаточными. Удовлетворенный иск кредитора в этом случае станет юридическим основанием для истребования задолженности сотрудниками ФССП с обязанного субъекта (должника).

Что касается административного судопроизводства, то в этой сфере правоотношений отсутствуют вышеупомянутые ограничения, характерные для гражданского процесса. Однако административный процесс все же допускает ряд типичных ситуаций, при которых обязанный субъект, имеющий налоговый долг, вправе активно отстаивать собственные интересы.

Ранее уже говорилось о том, что судебный приказ является законным основанием для обращения истца – субъекта, получившего соответствующие правомочия, – к приставам из ФССП с целью истребования задолженности в принудительном порядке. Для ситуации с налоговыми долгами субъектом, получившим необходимые правомочия по факту издания судебного предписания, является ФНС – конкретная госструктура, непосредственно отвечающая за налогообложение.

Как осуществляется взыскание долгов по налогам судебным приказом? Применение судебного предписания в вышеуказанных целях является скорее правом, нежели обязанностью ФНС. Безусловно, вероятность реализации фискальным органом данного права очень высока. Однако юридические последствия судебного приказа наступают для налогоплательщика-должника не по факту вынесения судом данного предписания, а по факту целевого использования налоговой службой этого документа.

Иначе говоря, выдача судом соответствующего приказа автоматически не приводит к каким-либо юридическим последствиям для обязанного лица – налогоплательщика. Обладая судебным приказом, ФНС вправе обратиться в банк должника или ФССП на протяжении трехлетнего периода с целью принудительного истребования налогового долга.

Между тем, налогоплательщик (ответчик) имеет законную возможность воспользоваться доступными правовыми механизмами, позволяющими отсрочить наступление вышеупомянутых юридических последствий. Должник, официально признанный обязанным субъектом, вправе предоставить свои возражения по поводу применения судебного приказа.

Это необходимо сделать на протяжении двадцатидневного периода с момента получения копии соответствующего предписания. Если налогоплательщик успевает вовремя направить эти возражения мировому суду, ранее рассмотревшему исковое заявление от ФНС, то судебный приказ будет отменен определением суда. Вопрос о взыскании налогового долга может рассматриваться теперь через общий порядок судопроизводства, осуществляемого в рамках административного процесса по урегулированию соответствующих споров.

Прочтите также:Что будет при неуплате налога на имущество: штраф, пеня

Недоимка в справках о расчетах с бюджетом

Да, может.

В справке об исполнении организацией обязанности по уплате налогов (сборов, пеней и налоговых санкций) отражается вся задолженность организации перед бюджетом, кроме сумм:

- по которым организации предоставлена отсрочка (рассрочка) или налоговый кредит;

- которые реструктурированы в соответствии с действующим законодательством;

- по которым имеется вступившее в законную силу решение суда о признании обязанности организации по уплате этих сумм исполненной.

При наличии недоимок по другим обязательным платежам в бюджет в справке, выдаваемой организации, делается запись о том, что она имеет неисполненную обязанность по уплате налогов (сборов, пеней и налоговых санкций). Такой порядок предусмотрен пунктами 3 и 4 Порядка, утвержденного приказом ФНС России от 21 июля 2014 г. № ММВ-7-8/378.

Решение суда о приостановке действия требования налоговой инспекции о взыскании недоимки является обеспечительной мерой. Такое решение не отменяет требование налоговой инспекции и не означает признания обязанности организации по погашению недоимки исполненной. Оно лишь временно (на период судебного разбирательства) приостанавливает действия налоговой инспекции, направленные на взыскание с организации задолженности перед бюджетом.

Таким образом, приостановка взыскания недоимки не является основанием для того, чтобы не отражать ее сумму в справке.

Что касается отражения в справках недоимок, которые признаны невозможными для взыскания, то арбитражная практика по этой проблеме неоднородна. В каждом конкретном случае суды оценивают, препятствует наличие такой информации ведению бизнеса или нет. Если организации удастся доказать, что сведения о недоимке, невозможной для взыскания, дискриминируют ее (например, не позволяют привлечь банковский кредит или участвовать в конкурсе на получение госзаказа), суд может встать на ее сторону (см.

, например, определение ВАС РФ от 23 декабря 2009 г. № ВАС-16371/09, постановления ФАС Северо-Западного округа от 30 апреля 2010 г. № А56-24109/2009, от 7 августа 2009 г. № А56-52802/2008). В этом случае из справки должны быть исключены данные о непогашенной недоимке, взыскать которую инспекция не имеет права.

Если же организация не представит убедительных доказательств в свою пользу, суд может признать, что сохранение подобных сведений в карточке лицевого счета и справке не нарушает ее прав и интересов (см., например, определения ВАС РФ от 19 марта 2014 г. № ВАС-2414/14, от 13 мая 2013 г. № ВАС-5048/13, постановления ФАС Московского округа от 25 ноября 2013 г. № А40-1762/13-91-5, Восточно-Сибирского округа от 20 марта 2013 г. № А19-18120/2012).

Ситуация: может ли организация признать безнадежной и списать кредиторскую задолженность по налогам (сборам, штрафам, пеням), срок взыскания которой истек?

Да, может. Но только после того, как эту задолженность признает безнадежной налоговая инспекция. Это объясняется так.

Обязанность по уплате налога (сбора, штрафа, пеней) организация должна исполнить самостоятельно (ст. 45 НК РФ). Закрытый перечень оснований, при наличии которых у организации эта обязанность прекращается, приведен в пункте 3 статьи 44 Налогового кодекса РФ. Истечение срока взыскания задолженности в этом перечне прямо не поименовано.

Однако подпунктом 5 пункта 3 статьи 44 Налогового кодекса РФ предусмотрено, что обязанность по уплате налога (сбора) может быть прекращена при возникновении других обстоятельств, предусмотренных налоговым законодательством. Подпунктом 4 пункта 1 статьи 59 Налогового кодекса РФ предусмотрена возможность списания налоговой задолженности, если судом подтверждено, что инспекция утратила право на взыскание недоимки в связи с истечением сроков, установленных законодательством.

Таким образом, если утрата права налоговой инспекции на взыскание задолженности подтверждена судебным решением (в т. ч. определением об отказе в восстановлении пропущенного срока подачи заявления о взыскании задолженности), такая задолженность признается безнадежной и подлежит списанию с лицевого счета организации. Это следует из положений подпункта 4 пункта 1 и подпункта 2 пункта 2 статьи 59 Налогового кодекса РФ.

С момента вступления судебного решения в законную силу пени на недоимку, срок взыскания которых истек, не начисляются. Объясняется это тем, что пени применяются для обеспечения исполнения обязанности по уплате налогов и сборов. Исполнение обязанности по уплате пеней не может рассматриваться в отрыве от исполнения обязанности по уплате налога.

Принимать решение о признании недоимки безнадежной и о ее списании могут налоговые инспекции и таможенные органы (в отношении недоимок по налогам, уплачиваемым при ведении внешнеэкономической деятельности). Такой порядок предусмотрен пунктом 2 статьи 59 Налогового кодекса РФ.

Налоговая инспекция может признать задолженность организации безнадежной в следующих случаях:

- при ликвидации организации (в части недоимки, задолженности по пеням, штрафам и процентам, не погашенных из-за недостаточности имущества организации и (или) невозможности их погашения учредителями (участниками) организации);

- судом принято решение, согласно которому налоговая инспекция утрачивает возможность взыскания недоимки, задолженности по пеням, штрафам и процентам в связи с истечением установленного срока их взыскания;

- через пять лет с даты образования недоимки размер недоимки и задолженности по пеням и штрафам не превышает 300 000 руб. (подп. 4.1 п. 1 ст. 59 НК РФ, п. 2 ст. 6 Закона от 26 октября 2002 г. № 127-ФЗ). В этом случае судебный пристав-исполнитель должен вынести постановление о прекращении исполнительного производства в связи с невозможностью взыскать недоимку. При этом решение о признании недоимки безнадежной и о ее списании принимает инспекция по месту учета налогоплательщика (п. 3 Порядка, утвержденного приказом ФНС России от 19 августа 2010 г. № ЯК-7-8/393);

- через пять лет с даты образования недоимки прекращается судебное дело по признанию организации банкротом в связи с отсутствием денежных средств для покрытия судебных расходов (подп. 4.1 п. 1 ст. 59 НК РФ);

- налоги (сборы, пени, штрафы, проценты) были списаны с банковского счета организации, но не перечислены в бюджет (при условии, что банк, в котором был открыт счет организации, ликвидирован).

Основания для признания задолженности безнадежной к взысканию перечислены в пункте 1 статьи 59 Налогового кодекса РФ.

Внимание: если за недействующей организацией числится недоимка или задолженность по пеням и штрафам по состоянию на 1 января 2015 года, недоимка или задолженность признается безнадежной к взысканию. При условии, что инспекция не может установить местонахождение должника или сведения о его денежных средствах и имуществе, которые можно взыскать в счет задолженности (ст. 4 Закона от 4 ноября 2014 г. № 347-ФЗ).

После того как инспекция (таможня) исключит сведения о списанной задолженности из данных внутреннего учета, основания для списания этой задолженности появятся и у организации.

Порядок списания недоимки организаций, которые имеют признаки недействующих юридических лиц, указанные в пункте 1 статьи 21.1 Закона от 8 августа 2001 г. № 129-ФЗ, утвержден приказом ФНС России от 19 августа 2010 г. № ЯК-7-8/392.

Подведем итоги

Срок предъявления требований по взысканию недоимок налогов фактически не ограничен действующим законодательством. Существует перечень норм и критериев, по которым в индивидуальном порядке определяется продолжительность искового периода. Получить достоверную информацию налогоплательщики могут при консультации с практикующим юристом, инспектором ФНС.

Взыскание недоимок по консолидированным группам

Некоторые особенности имеет порядок взыскания недоимок и принятия обеспечительных мер (с учетом документооборота) по консолидированным группам налогоплательщиков.

Во-первых, требование об уплате налога (пеней, штрафа) по консолидированной группе направляется ее ответственному участнику (абз. 2 п. 2 ст. 69 НК РФ).

Во-вторых, решение о взыскании налога (пеней, штрафа) может быть принято как в отношении ответственного участника, так и в отношении остальных участников группы. По сравнению с общим сроком взыскания срок для взыскания недоимки с консолидированной группы увеличен. Он составляет шесть месяцев с даты погашения задолженности, указанной в требовании.

При этом в первую очередь денежные средства взыскиваются с банковского счета ответственного участника. А если их недостаточно – последовательно (по усмотрению инспекции) со счетов других участников группы. Если часть задолженности была погашена одним из участников группы, общая сумма недоимки, подлежащая взысканию с остальных участников, уменьшается.

В-третьих, решение о приостановлении операций по счетам в первую очередь принимается в отношении ответственного участника. А если денежных средств недостаточно – последовательно (по усмотрению инспекции) в отношении других участников группы. Об этом сказано в пункте 13 статьи 76 Налогового кодекса РФ.

В-четвертых, обращение взыскания на иное имущество участников консолидированной группы допускается, если для погашения задолженности недостаточно денежных средств на банковских счетах всех участников группы (абз. 2 п. 7 ст. 46 НК РФ). При этом взыскание производится с соблюдением следующей очередности:

- наличные денежные средства (денежные средства в банках) ответственного участника;

- наличные денежные средства (денежные средства в банках) других участников;

- прочее имущество ответственного участника в последовательности, указанной в подпунктах 2–6 пункта 5 статьи 47 Налогового кодекса РФ;

- прочее имущество других участников группы в последовательности, указанной в подпунктах 2–6 пункта 5 статьи 47 Налогового кодекса РФ.

Такой порядок предусмотрен пунктом 11 статьи 47 Налогового кодекса РФ.

В-пятых, арест имущества применяется в той же очередности, что и при взыскании иного имущества (п. 15 ст. 77 НК РФ).

Взыскание недоимки через суд

В судебном порядке взыскиваются недоимки:

- с организаций, которым открыт лицевой счет, если размер задолженности превышает 5 млн руб. (подп. 1 п. 2 ст. 45 НК РФ);

- возникшие в результате переквалификации сделок, статуса или характера деятельности организации (подп. 3 п. 2 ст. 45 НК РФ);

- возникшие в результате проверок правильности применения цен в сделках между взаимозависимыми лицами (подп. 4 п. 2 ст. 45 НК РФ).

Кроме того, в судебном порядке взыскиваются недоимки с организаций, которые являются взаимозависимыми по отношению к организациям, у которых эти недоимки возникли. Причем речь идет только о недоимках, возникших по итогам налоговых проверок и непогашенных в течение трех месяцев.

Взыскание недоимки с взаимозависимых организаций возможно в следующих случаях:

- если на их банковские счета поступает выручка за товары (работ, услуги), реализованные организациями, у которых возникла недоимка (в т. ч. если выручка поступает через совокупность взаимосвязанных операций с участием лиц, которые не признаются взаимозависимыми);

- если организация, у которой возникла недоимка, узнав о назначении выездной или проведении камеральной проверки, передала взаимозависимой организации денежные средства или другое имущество, в результате чего взыскание недоимки стало невозможным.

Основания для взыскания недоимки с взаимозависимых организаций определены в подпункте 2 пункта 2 статьи 45 Налогового кодекса РФ.

Взыскание страховых взносов

Если организация не уплатила (или уплатила не полностью) взносы на обязательное пенсионное (социальное, медицинское) страхование, с нее взыскивается недоимка (ч. 2 ст. 18 Закона от 24 июля 2009 г. № 212-ФЗ). Уплата страховых взносов налоговым законодательством не регулируется. Контроль своевременной уплаты страховых взносов осуществляют территориальные отделения Пенсионного фонда РФ и ФСС России (ч. 1 ст.