Документы для оформления вычета за квартиру

Есть четыре основные группы таких затрат.

Вычет распространяется на покупку жилых домов, квартир, комнат или доли (долей) в них.

Вычет можно получить и если строительство объекта еще не завершено (например, при участии в долевом строительстве дома). Обращаем внимание, что в последнем случае для получения вычета в обязательном порядке нужен передаточный акт на квартиру или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами.

При его отсутствии, даже если на руках у вас есть договор участия в долевом строительстве и квитанции об оплате по нему, воспользоваться имущественным налоговым вычетом не получится (подп. 6 п. 3 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 31 октября 2017 г.

А в случае приобретения квартиры по договору участия в долевом строительстве права по которому были получены налогоплательщиком по договору уступки прав требования, для подтверждения права на имущественный налоговый вычет налогоплательщик представляет договор о долевом строительстве, договор уступки прав требования на квартиру в строящемся доме и акт о передаче квартиры налогоплательщику.

К вычету также можно принять расходы на:

- разработку проектной и сметной документации;

- приобретение строительных и отделочных материалов;

- работы или услуги по строительству (достройке жилого дома или доли (долей) в нем, не оконченного строительством) и отделке;

- подключение дома к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации (подп. 3 п. 3 ст. 220 НК РФ).

Вычет будет предоставлен налогоплательщику при наличии одного из следующих обстоятельств: если на этой земле стоит приобретаемый дом либо если земля предоставлена для индивидуального жилищного строительства.

Следует учитывать, что расходы, которые принимаются к вычету, строго определены в налоговом законодательстве и предъявлять к вычету другие затраты не разрешается (подп. 3 п. 1 ст. 220 НК РФ). Так, не смогут претендовать на возмещение части своих расходов владельцы гаражей и другой нежилой недвижимости.

Важно, что недвижимость должна находиться строго на территории России (подп. 3 п. 1 ст. 220 НК РФ). Таким образом, россиянин-владелец виллы на тропических островах воспользоваться вычетом при ее покупке не сможет.

Размеры вычетов разнятся в зависимости от того, на возмещение каких расходов претендует налогоплательщик:

- на приобретение недвижимости или земельного участка под жильем либо предназначенного для его строительства: в размере фактически произведенных расходов (подп. 3 п. 1 ст. 220 НК РФ), но не более 2 млн руб. (подп. 1 п. 3 ст. 220 НК РФ). Таким образом, покупатель квартиры может вернуть по этому основанию не более 260 тыс. руб.;

- на погашение процентов по ипотеке: в сумме фактически произведенных расходов (подп. 4 п. 1 ст. 220 НК РФ), но не более 3 млн руб. (п. 4 ст. 220 НК РФ). Таким образом, заемщик может вернуть по этому основанию не более 390 тыс. руб.

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги (ст. 19 НК РФ).

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (п. 1 ст. 207 НК РФ). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (п. 2 ст. 207 НК РФ).

Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России (п. 3 ст. 207 НК РФ).

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года (п. 2.1 ст. 207 НК РФ).

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (п. 1 ст. 207 НК РФ). Однако получить налоговый вычет они по общему правилу не могут (п. 4 ст. 210 НК РФ).

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников (ст. 209 НК РФ).

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят. Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них (п. 6 ст. 220 НК РФ).

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб.

При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой декларации 3-НДФЛ (п. 7 ст. 78 НК РФ).

Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Так, налоговый вычет по этому основанию можно получить только один раз в жизни (п. 11 ст. 220 НК РФ). Однако однократность подразумевает полное использование суммы вычета, поэтому использование вычета по нескольким объектам недвижимости нарушением не является. Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование.

К примеру, если гражданин приобрел квартиру стоимостью 1,5 млн руб., то заявить вычет он сможет еще раз, при покупке следующей квартиры или, например, строительстве дома – но уже на сумму, не превышающую 500 тыс. руб. Следует отметить, что эти правила действуют лишь с 1 января 2014 года, поэтому если вы использовали налоговый вычет на жилье, купленное до этой даты, то заявить его повторно уже невозможно, независимо от размера ранее предоставленного вычета.

Так, если бы налогоплательщик из нашего примера приобрел первую квартиру до 1 января 2014 года, то остаток его вычета (500 тыс. руб.) попросту бы «сгорел» (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 июля 2015 г. № 03-04-05/42071, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 24 октября 2013 г. № 03-04-05/44997).

Важно, что правило о переносе части неиспользованного вычета действует только при покупке или строительстве жилья. Если гражданин желает заявить вычет на проценты по ипотеке, сделать это он сможет только один раз, даже если сумма вычета не достигает 3 млн руб. (п. 8 ст. 220 НК РФ, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 августа 2015 г. № 03-04-05/45673).

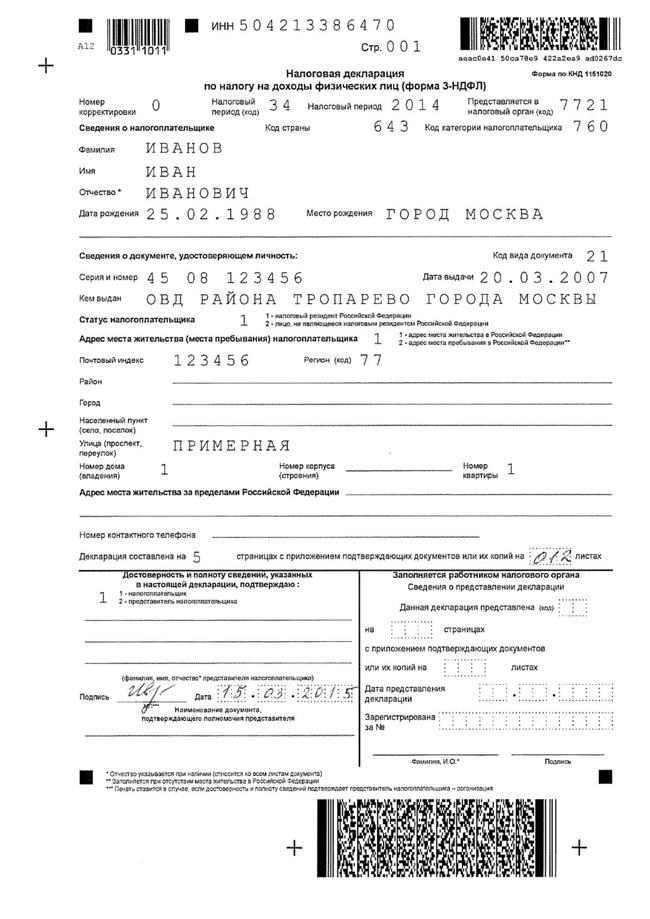

- Декларация по форме 3-НДФЛ (заявление на вычет).

- Справка 2-НДФЛ из бухгалтерии по месту работы за каждый год (если получаете вычет за несколько прошедших лет сразу).

- Свидетельство о праве собственности (не выдается с 2016 года) или выписка из ЕГРН.

- Договор купли-продажи квартиры (только если квартира куплена на вторичном рынке)

- Договор долевого участия в строительстве или договор уступки прав требования (только если квартира была куплена на первичном рынке).

- Акт приемки-передачи квартиры от застройщика (только если квартира была куплена на первичном рынке).

- Платежные документы, подтвержающих перевод денег продавцу (выписки из банка, расписки и т.п.).

Какие документы нужны для получения налогового вычета за квартиру?

Компенсировать стоимость кредита можно, если он выдан и на строительство, и на приобретение жилья. При этом потребуется подтвердить факт уплаты процентов платежными документами – квитанциями к приходным ордерам, банковскими выписками о перечислении денежных средств со счета покупателя на счет продавца и т. д. (п. 4 ст. 220 НК РФ).

Таким образом, получить налоговый вычет при покупке квартиры вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь налогоплательщиком, российским налоговым резидентом и уплачиваете НДФЛ;

- приобретенная или построенная недвижимость находится на территории России;

- вы полностью или частично самостоятельно оплачивали указанные объекты, либо проценты по кредитам (займам) на их приобретение или постройку и являетесь их собственником;

- вы ранее не получали аналогичный имущественный налоговый вычет в полном объеме (либо не получали его в любом размере до 1 января 2014 года, а в отношении вычета на проценты по ипотеке требуется, чтобы вы его не получали вообще никогда раньше – независимо от того, до или после 1 января 2014 года);

- недвижимость не была приобретена у взаимозависимых лиц.

Кроме того, права на вычет не возникает, если сделка купли-продажи жилья совершается между взаимозависимыми физлицами (ст. 105.1 НК РФ) (письма Департамента налоговой и таможенно-тарифной политики Минфина России от 21 декабря 2017 г. № 03-04-05/85621, от 26 апреля 2017 г. № 03-04-05/25014). В то же время разъяснено, что супруг и отец другого супруга не являются взаимозависимыми лицами, в связи с чем не ограничены в праве на получение налогового вычета при покупке квартиры или жилого дома друг у друга (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 13 июля 2015 г. № 03-04-07/40094).

Также не удастся получить вычет, заключив договор о перемене лиц в обязательстве (уступки требования), который не является договором купли-продажи. При этом в расходы налогоплательщика на приобретение жилья включается сумма документально подтвержденных расходов, произведенных им в соответствии с соглашением о перемене лиц в обязательстве по договору о привлечении денежных средств в строительство жилья, подтвержденная распиской в получении денежных средств (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 7 марта 2013 г. № 03-04-05/4-194).

- декларация 3-НДФЛ;

- справка 2-НДФЛ (выдает работодатель, если их несколько, то можно получить такую справку у каждого из них);

- копии документов, подтверждающих право собственности на имущество (свидетельство о государственной регистрации права собственности, договор о приобретении имущества или об участии в долевом строительстве, акт приемки-передачи);

- документы, подтверждающие понесенные при покупке или строительстве расходы (товарные и кассовые чеки, квитанции, банковские выписки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы) (подп. 7 п. 3 ст. 220 НК РФ);

- документы, подтверждающие расходы по процентам за кредит или заем на приобретение недвижимости при обращении за получением вычета по этому основанию (договор и график погашения кредита (займа) и уплаты процентов по нему, платежные документы об уплате процентов);

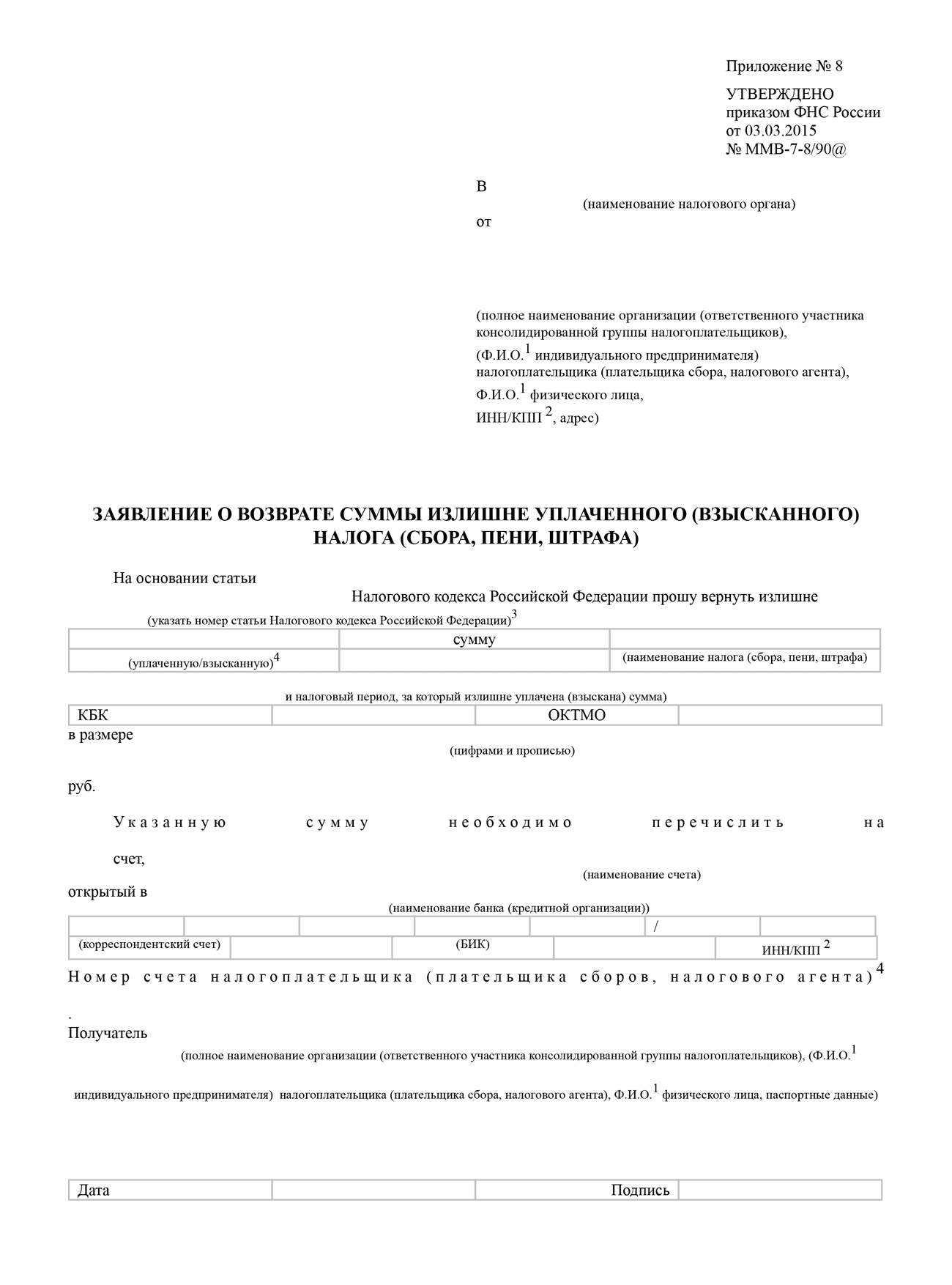

- заявление о предоставлении налогового вычета;

- копия свидетельства о рождении ребенка (если недвижимость оформлена на несовершеннолетнего ребенка);

- копия свидетельства о браке (если недвижимость оформлена в общую совместную собственность);

- решение органа опеки и попечительства об установлении опеки или попечительства (если недвижимость приобретается опекунами (попечителями) в собственность своих подопечных в возрасте до 18 лет);

- подтверждение права на получение налогового вычета от ИФНС (в случае получения вычета через работодателя).

Если вычет предоставляется на приобретение земельного участка для индивидуального жилищного строительства, есть один нюанс. Получить такой вычет можно только после окончания строительства и оформления прав на воздвигнутый дом (подп. 2 п. 3 ст. 220 НК РФ). Поэтому представления в налоговую свидетельства о праве собственности на такой участок будет недостаточно для получения налогового вычета – потребуется представить также свидетельство о праве собственности на построенный на нем жилой дом.

Обращаем внимание, что все документы, подтверждающие понесенные расходы, должны быть оформлены в установленном порядке, иметь все необходимые реквизиты, печати и подписи (подп. 7 п. 3 ст. 220 НК РФ).

Например, индивидуальные предприниматели платят налоги по ставке 6% или 15%, им вычет не положен. А большинству тех, кто работает по обычному трудовому договору, положен, поскольку работодатель отчисляет с их дохода 13% в пользу государства.

Макс. НДФЛ к возврату = (2 000 000 руб. × 13%) = 260 000 руб.

| Стоимость квартиры | Сумма вычета | НДФЛ к возврату |

|---|---|---|

| 1 200 000 руб. | 1 200 000 руб. | 156 000 руб. |

| 2 000 000 руб. | 2 000 000 руб. | 260 000 руб. |

| 5 000 000 руб. | 2 000 000 руб. | 260 000 руб. |

Помимо части денег, потраченных на жилье, можно вернуть и часть денег, потраченных на выплату процентов по ипотеке, с помощью которой это жилье приобреталось. Возврат процентов тоже относится к имущественному вычету.

Для того, чтобы вернуть 13% от уплаченных кредитных процентов, необходимо заполнить соответствующие данные в том же самом заявлении (декларации 3-НДФЛ). А именно, нужно указать сумму, которую составляют проценты по ипотеке за весь срок.

Из документов дополнительно потребуется кредитный договор и справка из банка об уплаченных процентах.

Здесь тоже есть свои лимиты. Максимальный размер вычета при погашении процентов — 3 000 000 рублей, а значит, вернуть можно 390 000 рублей. Но это ограничение появилось только в 2014 году. До этого ограничений по сумме возврата не было.

Перед тем как говорить о том, как вернуть 13 процентов от покупки квартиры, следует разобраться, а всем ли людям доступна такая возможность. Имущественный налоговый вычет (эти 13%, которые государство возвращает людям) распространяется на определенные категории лиц и их покупки. З

Закон о возврате 13% от стоимости приобретенного жилья вступил в силу еще в 2001 году, и многим уже выплачиваются эти проценты согласно установленным условиям программы.

Если люди купили дом или квартиру, то возвращение налогового вычета еще не принятое решение. Компенсация за покупку жилья государством в размере 13% доступна только людям, соответствующим требованиям:

- Человек должен выплачивать налоги и быть трудоустроен на работе официально. За последние три года человек должен уплатить подоходный налог и тогда ему становится доступен возврат части средств.

- Человек должен являться гражданином Российской Федерации и иметь официальную регистрацию и прописку.

Помимо соблюдения этих требований лицо, желающее получить выплаты от государства, должно принадлежать к одной из категорий:

- Покупка квартиры или другой недвижимости должна осуществляться за счет личных средств человека, а если он использует деньги материнского капитала или прочие виды субсидий и социальных пособий, то такому человеку возмещение 13 процентов не положено.

- Для пенсионеров государство предоставляет возможность вернуть часть денег за приобретенную недвижимость. Но есть условие — они должны были закончить работать три года назад, не ранее. В противном случае выплата налогового вычета будет недоступна пенсионеру.

- Человеку государство вернет 13% и, если жилье было куплено в ипотеку, чистую – без использования социальных выплат. Только возвратить можно часть от процентов, а не от всей суммы кредита.

Рассчитывать на возврат денег налоговой инспекцией могут лишь эти категории граждан. Еще один момент – кто может забрать 13% — сам покупатель или его родственники.

Возврат налога государство осуществляет лицу, которое приобрело жилье, его законному супругу, а также родителям несовершеннолетнего ребенка.

- Квартира.

- Определенная часть квартиры.

- Комната в квартире.

- Земельный участок с имеющейся на нем постройкой.

- Земельный участок под застройку.

- Частный дом.

- Доля при покупке дома или земельного участка.

Деньги возвращаются человеку, если эта недвижимость было куплена в ипотеку или средства являлись личными накоплениями покупателя. В каждом конкретном случае, можно ли вернуть 13% от суммы покупки, лучше узнавать в налоговой инспекции, для предотвращения трудностей и соблюдения всех условий.

Государство из уплаченного человеком подоходного налога за весь стаж работы может вернуть определенную сумму – 2 миллиона рублей. Так что за купленную квартиру такой стоимости размер налогового вычета будет составлять 260 тысяч и больше возвратить не удастся. Это касается покупки квартиры за счет личных средств человека.

А вот какую сумму вернет государство, если жилье покупалось в ипотеку? Процентный порог остается таким же (13%), а вот сумма возрастает до 3 миллионов рублей. Но распространяется возврат денег только на часть процента, уплаченного по ипотеке. Если рассчитать данный параметр, то выглядит это так: человек взял ипотеку на 1 000 000 рублей, под 20%. Переплата составляет 200 000 рублей. 13% от 200 000 равно 26 000 – сумма, которая выплачивается на руки человеку.

Высчитать процент не особо сложно, достаточно действовать согласно подобной инструкции и тогда легко понять, какую часть денег удастся вернуть.

Ограничением по возврату средств является и размер заработной платы человека. Если его кредит был взять на 2 000 000 рублей, то чтобы государство в течение года выплатило 260 000, необходимо, чтобы и заработок в год равнялся двум миллионам. То есть подоходный налог, уже уплаченный человеком в год не может превышать сумму возврата.

Чтобы посчитать, сколько денег в год вернет государство человеку, необходимо воспользоваться таким методом:

- Зарплата человека составляет 30 000 рублей. Квартиру он купил за 900 000 рублей. В год подоходный налог человеком будет уплачен в размере 30 000*13%*12 мес./100= 46 800 рублей. За покупку такой квартиру ему выплачивают вычет в размере 117 000 рублей, но не более 46 800 в год. Чтобы выплатили полную сумму налогового вычета понадобится 2,5 года. Таковы уж правила и условия.

- Паспорт.

- Справка 2-НДФЛ.

- Справка 3-НДФЛ.

- Заявление на получение налогового вычета.

- ИНН.

За какой период можно вернуть НДФЛ?

У налоговой инспекции есть три месяца на проверку документов и ещё месяц на отправку документов. Если что-то не так с документами, то вам позвонят или напишут письмо. Через два месяца после отправки лучше позвонить в свою инспекцию и уточнить, всё ли в порядке, чтобы не затягивать срок, если понадобится что-то ещё.

Сразу вам могут вернуть не всю сумму налогового вычета, а лишь ту, которую вы заплатили налогами за прошлый год. Допустим, вам должны вернуть 150 тысяч рублей, а зарплата за прошлый год составила 600 тысяч. С неё ваш работодатель отчислил государству 13% или 78 тысяч рублей. Это означает, что за прошлый год вам вернут именно эту сумму, то есть 78 тысяч рублей. Оставшуюся часть нужно запрашивать в следующем году. Потребуется заново заполнить декларацию 3-НДФЛ. Пакет документов снова собирать не нужно.

Право на получение налогового вычета при покупке квартиры наступает:

- С момента подписания акта приемки-передачи квартиры у завтройщика при покупке квартиры в новостройке.

- С момента государственной регистрации собственности при покупке квартиры на вторичном вынке.

Вернуть НДФЛ можно с этого момента и за все последующие годы. То есть пользоваться вычетом можно сколь угодно долго, пока пока государство не вернет всю положенную сумму.

Однако, подавать заявление на возврат НДФЛ вы можете только за 3 предыдущие года. При покупке квартиры в 2018 году, вы можете вернуть НДФЛ только за 2017, 2016 и 2015 годы. И за все последующие. Заявление на вычет за год подается в следующем году. Например, чтобы получить вычет за 2018 год, заявление нужно подавать в 2019-ом.

Для пенсионеров есть исключение: они могут получить вычет за предыдущие три года, даже если квартира была куплена позднее.

Срок давности получения налогового вычета НК РФ не установлен.

Налоговая декларация позволяет просмотреть, сколько налога было уплачено государству и позволяет ли эта сумма полностью покрыть 13 процентов от стоимости приобретенного жилья. Если да, то порядок возврата и его условия будут стандартными, а если нет, то государство вернет лишь часть суммы в размере уплаченного ранее налога.

Если же человек приобретает квартиру или дом на сумму менее 2 миллионов, а потом докупает на остаток другое жилье, то ему будет возвращена полная часть — 260 000 рублей.

Выплаты обязательно будут произведены в полном объеме вне зависимости от срока их получения.

Можно ли использовать вычет несколько раз?

До 2014 года вычет можно было получить только один раз, то есть за одну квартиру.

Начиная с 2014 года один человек может использовать вычет несколько раз, но общее ограничение 2 000 000 руб. на человека по прежнему сохранятеся. Если вы купили одну квартиру менее чем за 2 млн. руб., то остаток вычета вы можете использовать при покупке другой квартиры.

За всю жизнь можно вернуть максимум 260 000 руб. независимо от количества купленных квартир.

Если вы использовали свое право на вычет до 2014 года, новые правила переноса остатка на вас не распространяются.

Начиная с 2014 года получить налоговый вычет за одну и ту же квартиру могут все её собственники. Раньше такое право было только у одного собственника.

Например, если муж с женой купили квартиру и оба являются собственниками, они оба имеют право на вычет, то есть каждый может вернуть по 260 тыс. рублей.

Когда возникает право на вычет?

Право на вычет при покупке квартиры возникает при одновременном соблюдении следующих условий:

- Необходимо быть налоговым резидентом РФ (жить в России не менее 183 дней в течение года)

- Необходимо подтвердить документами расходы на приобретение квартиры.

- Необходимо иметь правоустанавливающие документы. Для новостройки это акт приемки-передачи квартиры, для вторичного жилья — свидетельство о собственности или выписка из ЕГРН

- Продавец не является вашим близким родственником.

- Квартира находится в России.

- Квартира была куплена без использования средств материнского капиталла.