Грузовая машина и легковой автомобиль: считаем авансы и итоговую сумму налога

Транспортный налог 2020 начисляется и уплачивается на основании 28-й главы второй части Налогового кодекса РФ и принимаемых в соответствии с Кодексом законов субъектов РФ транспортном налоге.

Региональные законодательные органы определяют ставки транспортного налога в пределах, которые установлены Кодексом, порядок и сроки его уплаты, а также могут предусматривать налоговые льготы и основания для их использования налогоплательщиком.

Разобраться с расчетом внутригодовых платежей (авансов) и определением суммы налога после завершения года нам поможет пример.

|

Транспортное средство |

Налоговая база, л. с. |

Ставка налога, руб./л. с. |

Сумма авансового платежа, руб. |

|

ГАЗ-53 |

180 |

50 |

¼ × 180 ×50= 2 250 |

|

Volkswagen Passat |

220 |

75 |

¼ × 220 × 75= 4 125 |

|

Итого |

6 375 |

||

(180 × 50 220 × 75) — (6 375 6 375 6 375) = 6 375 руб.

Таким образом, по окончании года нужно уплатить сумму, равную ежеквартальному авансовому платежу. Это правило справедливо для случая, когда налогоплательщик владел транспортным средством в течение всего года и в неизменном виде оставались данные для расчета налога (ставки, мощность двигателя и т. д.).

До какой даты владельцам транспорта нужно успеть уплатить налог, рассказано в статье.

Что будет, если не заплатить

У кого есть автомобиль, то каждый год платит транспортный налог на машину, ТС. Для этого необходимо сделать расчет транспортного налога 2020 на калькуляторе согласно ставок и льгот по транспортному налогу в Москве, Санкт-Петербурге и других областях.

В статье приведены вопросы и ответы по теме расчета и уплаты транспортного налога для физических лиц.

Сумма налога исчисляется с учетом:

- наименования объекта налогообложения (наземный транспорт, водный или воздушный),

- типа транспортного средства (грузовой, легковой, автобус, мотоцикл и т.д.),

- налоговой базы (мощность двигателя в л/с, валовая вместимость в рег. т., единица транспортного средства)

- количества месяцев, в течение которых транспортное средство было зарегистрировано на гражданина.

Сумма транспортного налога

=

налоговая ставка

в год

Х

Мощность ТС

Количество Л.С.

Х

кол-во месяцев владения в году

/

12

Пример

1) Легковой автомобиль Ваз 21093

2) Мощность двигателя 67,8 л/с

3) Снят с регистрации в связи с продажей 10.09.2014 г. (эксплуатировался 9 месяцев)

4) Годовая ставка транспортного налога за одну лошадиную силу = 5 руб.

67,8 л/с х 5 руб./год (ставка налога в год) х 9 месяцев / 12 месяцев в году = 254 руб.

:

1. Налог за 2014 г. следовало заплатить до 1.10.2015 г. Для физических лиц (граждан) налог за 2013 г. согласно ст. 363 НК РФ нужно будет заплатить не позднее 01 октября 2015 г.

2. В расчете принято, что местный законодательный орган увеличил налоговую ставку в 2 раза. 2,5 руб. х 2 = 5 руб.

Некоторые особенности имеет расчет транспортного налога по легковым автомобилям, средняя стоимость которых превышает 3 000 000 руб. В отношении таких автомобилей сумму транспортного налога нужно определять с применением повышающих коэффициентов.

Платят транспортный налог люди и организации, на которых зарегистрированы следующие транспортные средства: автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в соответствии с законодательством РФ.

Представьте в налоговую инспекцию документ, выданный органом внутренних дел о том, что транспортное средство находится в розыске. В этом случае транспортный налог в отношении указанного транспортного средства исчисляться не будет. Если транспортное средство было найдено и возвращено владельцу, транспортный налог будет исчисляться с месяца возврата.

обязанность по уплате транспортного налога не зависит от того, пользуется собственник своим автомобилем или нет. Гражданин обязан уплачивать транспортный налог, даже если принадлежащее ему транспортное средство им не эксплуатируется (например, в зимнее время) или находится на ремонте. Обязанность по уплате транспортного налога прекращается только после снятия транспортного средства с госрегистрации. Он перестанет платить налог в месяце, следующем после снятия автомобиля с учета в ГИБДД.

В большинстве случаев налоговой базой по транспортному налогу выступает мощность двигателя. Расчет транспортного налога за год в таком случае будет производиться исходя из мощности двигателя в лошадиных силах и ставки налога, устанавливаемой индивидуально для каждого диапазона мощности.

О ставках транспортного налога, установленных в регионах, рассказываем в этом материале.

Для отдельных видов транспортных средств налоговая база определяется в виде валовой вместимости в регистровых тоннах (например, для водных несамоходных транспортных средств) или статической тяги реактивного двигателя в килограммах силы (для воздушного транспорта). Иногда налоговой базой выступает единица транспортного средства — в отношении не имеющих двигателей видов воздушного и водного транспорта (плавучих кранов, землечерпательных механизмов и др.).

Несмотря на то что налоговая база может измеряться по-разному, расчет суммы транспортного налога за год производится по единой схеме.

ВНИМАНИЕ! Начиная с налога за 2020 год юрлица будут получать от налоговой сообщения с рассчитанной суммой, а подавать в ИФНС декларации по ТН перестанут. Однако это не означает, что им больше не потребуется рассчитывать налог. Эта обязанность сохранится за организациями и далее. Ведь они должны знать сумму, чтобы в течение года вносить авансовые платежи (если таковые установлены в регионе).

Транспортный налог платят собственники транспортных средств. То есть не те, кто фактически ездит на машине или мотоцикле, а те, на кого это имущество оформлено по документам.

Этот налог начисляют владельцам такого транспорта:

- Автомобилей.

- Мотоциклов и мотороллеров.

- Автобусов.

- Самоходных машин.

- Снегоходов и мотосаней.

- Самолетов и вертолетов.

- Яхт, катеров, моторных лодок, гидроциклов.

Транспортные средства нужно регистрировать. Например, при покупке машины новый собственник оформляет ее на себя. Он не просто подписывает договор купли-продажи с автосалоном или бывшим владельцем, а идет в ГИБДД и говорит: «Теперь владелец машины я, зафиксируйте это». И ГИБДД фиксирует.

Налоговая не будет долго ждать и начнет процедуру взыскания. Этапы такие:

- Сначала придет требование об уплате налога. Там будет дата, когда нужно погасить долг.

- Если проигнорировать требование, налоговая подаст в суд. Вас туда не позовут: это будет судебный приказ без заседаний и вызова сторон.

- По судебному приказу деньги спишут со счета. Банк обязан исполнить это требование.

- Информацию о долге могут направить работодателю.

- Если долг передадут приставам, они могут запретить выезд за границу.

Налог на лошадиные силы. Как перевести киловатты в лошадиные силы

Сумма транспортного налога зависит от типа транспортного средства и мощности его двигателя. Обычно мощность двигателя измеряется в лошадиных силах. Она указана в технической документации. Если же мощность указана только в киловаттах, то их надо перевести в лошадиные силы.

Один киловатт равен 1,35962 лошадиной силы.

: Полученный при пересчете результат

надо округлить

до второго знака после запятой.

Объект налогообложения

Действующее законодательство не уполномочило налоговый орган вносить изменения в сведения, представленные регистрирующим органом, поэтому в случае расхождения данных содержащихся в регистрационных документах (ПТС) с техническими характеристиками транспортного средства (ТС), владелец ТС может обратиться в специализированную организацию, которая проведёт экспертизу транспортного средства или в фирму – производитель транспортного средства.

Полученные от производителя данные или заключение от специализированной организации, представляются в регистрирующие органы, которые в необходимых случаях внесут изменения в регистрационные документы (ПТС) и представят сведения в налоговые органы. На основе полученных уточненных (измененных) сведений налоговый орган произведет перерасчет или исчислит транспортный налог.

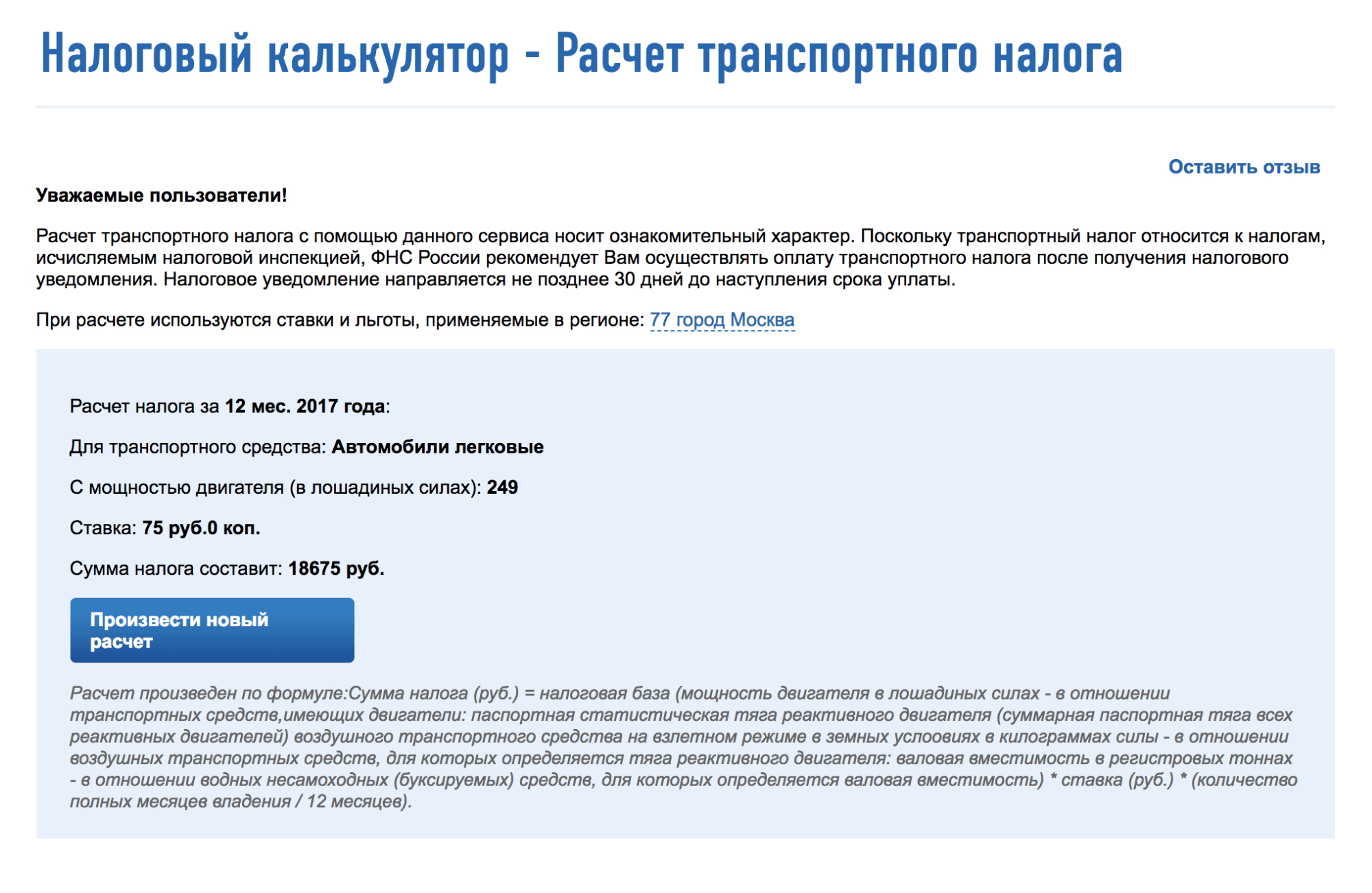

Вам нужно знать номер вашего региона. Его знают все: пишется на регистрационных номера автомашин. Или первые две цифры ИНН. Либо по карте найти свой регион. Выбрать вид налога — транспортный налог и указать год, за который вы хотите посмотреть ставки транспортного налога.

Расчет приблизительный, поэтому Вы можете использовать его только для справки. Сумма налога, рассчитанного калькулятором транспортного налога округлена до целых рублей (до 50 копеек – отбрасывается, свыше 50 копеек – округляется до рубля).

Примечание: В расчете не учтены налоговые льготы, на которые вы, возможно, имеете право.

Ознакомиться со списком федеральных льгот и льгот вашего региона вы можете, изучив эти документы:

- Глава 28 «О транспортном налоге» Налогового кодекса РФ

- Законы вашего региона, в котором зарегистрировано ваше транспортное средство (как найти их, см. выше).

Не забудьте, что граждане и ИП должны уплачивать транспортный налог только на основании уведомлений, которые ежегодно рассылают налоговые инспекции. Кроме суммы в уведомлении будет указана и крайняя дата уплаты налога, а также расчет транспортного налога. В котором указан налоговый период, марка транспортного средства, государственный регистрационный номер, налоговая база-мощность в лошадиных силах, доля в праве собственности, ставка транспортного налога, количество месяцев владения и итоговая сумма налога на автомобиль.

Обращаем Ваше внимание, что расчет транспортного налога с помощью данного сервиса носит ознакомительный характер. Поскольку транспортный налог относится к налогам, исчисляемым налоговой инспекцией, ФНС России необходимо осуществлять оплату транспортного налога после получения налогового уведомления.

Для расчета транспортного налога:

- выберите свой регион (он слева на экране калькулятора),

- год начисления налога,

- вид транспортного средства,

- мощность двигателя,

- льготу, если есть.

Примечание: Если у Вас стоимость ТС меньше 3 млн. руб, но ничего не указывайте!

- Марку ТС

- Модель автомобиля

- Год выпуска

Калькулятор транспортного налога

Статьей 358 Кодекса определено, что объектами налогообложения не являются:

- весельные лодки, а также моторные лодки с двигателем мощностью не свыше 5 лошадиных сил;

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, находящиеся в розыске, при условии подтверждения факта их угона документом, выдаваемым уполномоченным органом.

Владельца транспортного средства налоговая инспекция должна поставить на учет по местонахождению принадлежащего ему транспорта. Согласно статьи 83 НК РФ таким местонахождением считается:

- для водного транспорта (за исключением маломерных судов) – место государственной регистрации транспорта;

- для воздушного транспорта – место регистрации его собственника;

- для всех видов транспорта (кроме морского, речного и воздушного), зарегистрированного до 24 августа 2013 года, – место регистрации такого транспортного средства;

- для всех видов транспорта (кроме водного и воздушного), поставленного на учет с 24 августа 2013 года, – место регистрации (место жительства) его собственника.

![]()

Налоговая инспекция делает постановку на учет ТС самостоятельно, без участия человека, на основании сведений, которые поступают из органов, осуществляющих госрегистрацию транспортных средств.

Это следует из положений пункта 2 статьи 11, пунктов 1, 5 статьи 83, пункта 4 статьи 85 Налогового кодекса РФ. Таким образом, не нужно обращаться в налоговую инспекцию по новому местожительству, чтобы зарегистрироваться в качестве плательщика транспортного налога.

На основании этих же сведений налоговая инспекция:

- рассчитывает транспортный налог;

- высылает владельцу уведомление об уплате транспортного налога.

А что делать, если владелец зарегистрированного транспортного средства так и не получил уведомление об уплате налога? В этом случае он обязан письменно сообщить в инспекцию о наличии транспортных средств. Сообщение подайте в налоговую инспекцию по местожительству или по местонахождению транспорта. Сделать это нужно до 31 декабря года, следующего за налоговым периодом. К сообщению обязательно приложите документ о государственной регистрации транспортного средства.

Форма сообщения утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-11/598.

Если же владельцу предоставлена льгота в виде полного освобождения от уплаты налога, то согласно пункта 2.1 статьи 23 Налогового кодекса РФ подавать такое сообщение в инспекцию не надо.

Внимание:

с 1 января 2017 года за несообщение (несвоевременное сообщение) о наличии транспортных средств будет введена налоговая ответственность. Размер штрафа составит 20 процентов от неуплаченной суммы налога (п. 12 ст. 1, ч. 3 ст. 7 Закона от 2 апреля 2014 г. № 52-ФЗ).

Вместе с деклараций по налогу на доходы физических лиц налогоплательщик вправе подать заявление о предоставлении имущественного налогового вычета по продаже транспортного средства.

Размер имущественного налогового вычета определяется в зависимости от срока владения транспортным средством. Например, если налогоплательщик владел транспортным средством менее трех лет, то максимальный размер имущественного налогового вычета согласно статьи 220 НК РФ составляет 250 тысяч рублей.

Вместе с тем, вместо получения имущественного налогового вычета налогоплательщик вправе уменьшить облагаемые налогом доходы (сумма, полученная при продажи транспортного средства) на фактически произведенные им и документально подтвержденные расходы (сумма при покупки данного транспортного средства).

При продаже транспортного средства без снятия его с регистрационного учета плательщиком транспортного налога будет являться лицо, на которое ТС зарегистрировано, — прежний владелец ТС

С 1 января 2011 года появилась возможность продать ТС по договору купли-продажи без снятия его с регистрационного учета.

Указанную выше позицию ФНС России объясняет тем, что в соответствии с нормами Налогового кодекса РФ плательщиком транспортного налога является лицо, на которое зарегистрировано транспортное средство. Иных оснований для взимания (прекращения взимания) налога не установлено.

При отчуждении автомобиля на основании договора и снятии с регистрационного учета со старого собственника исчисление транспортного налога будет прекращено с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Транспортный налог рассчитывается в 2015 г. и ранее исходя из количества полных месяцев владения транспортным средством. А начисление налога прекращается с месяца, следующего за месяцем снятия транспортного средства с регистрационного учета. А вот с 2016 г. согласно поправкам в статью 362 НК РФ, если регистрация производится до 15-го числа (или снятие с регистрации происходит после 15-го числа), то месяц регистрации (снятия с регистрации) будет считаться полным.

| ДОПОЛНИТЕЛЬНЫЕ ССЫЛКИ по теме |

- ШТРАФЫ ГИБДД новая таблица штрафов за нарушение ПДД

Приведена в виде таблицы перечень штрафов ГИБДД за нарушение ПДД в соответствии с КоАП РФ. - ПДД: Правила дорожного движения 2020

Постановление Правительства РФ от 23.10.1993 № 1090 (с изменениями от 10.12.2017) «О Правилах дорожного движения» - УЗНАТЬ ШТРАФ ГИБДД — ГАИ. Какой штраф ГИБДД НЕ УПЛАЧЕН

Сервис предназначен для получения информации о неуплаченных административных штрафах ГИБДД — ГАИ за правонарушения в области дорожного движения, совершенные на территории РФ. - Штрафы ГИБДД — ГАИ если не заплатил, что будет ?

Дается описание последствий того, если не заплатил штраф ГИБДД — ГАИ.

^К началу страницы

Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты, теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в настоящей главе — транспортные средства), зарегистрированные в установленном порядке в соответствии с законодательством Российской Федерации.

Не являются объектом налогообложения:

- автомобили легковые, специально оборудованные для использования инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном законом порядке;

- промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве хозяйственного ведения или оперативного управления) организаций и индивидуальных предпринимателей, основным видом деятельности которых является осуществление пассажирских и (или) грузовых перевозок;

- тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции;

- транспортные средства, принадлежащие на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными налоговыми органами в соответствии со статьей 85 Налогового кодекса Российской Федерации;

- самолеты и вертолеты санитарной авиации и медицинской службы;

- суда, зарегистрированные в Российском международном реестре судов;

- морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые суда.

- (с 2020 года) суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

- (с 2020 года) воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

Ставки транспортного налога

Каждый регион сам решает, как его жители будут платить транспортный налог. В налоговом кодексе есть общие ставки для всех, но их можно менять, например уменьшить или увеличить в десять раз.

Ставки транспортного налога могут быть дифференцированными. Это значит, что ставка зависит от года выпуска. Например, у двух собственников машина одной и той же мощности, но за более старую нужно платить больше.

Ставка налога тоже видна в калькуляторе.

Проверить все ставки транспортного налога для разных автомобилей, мотоциклов и яхт можно на сайте ФНС: там есть справочная информация по каждому региону и номера законов.

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 12 Р |

| 100,01—125 л. с. | 25 Р |

| 125,01—150 л. с. | 35 Р |

| 150,01—175 л. с. | 45 Р |

| 175,01—200 л. с. | 50 Р |

| 200,01—225 л. с. | 65 Р |

| 225,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

Мощность двигателя

Ставка за 1 л. с.

| Мощность двигателя | Ставка за 1 л. с. |

|---|---|

| 0—100 л. с. | 10 Р |

| 100,01—150 л. с. | 34 Р |

| 150,01—200 л. с. | 49 Р |

| 200,01—250 л. с. | 75 Р |

| 250,01—∞ л. с. | 150 Р |

^К началу страницы

Налоговые ставки устанавливаются законами субъектов Российской Федерации соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну,одну еденицу валовой вместимости транспортного средства или одну единицу транспортного средства.

|

Наименование объекта налогообложения |

Налоговая ставка (в рублях) |

|

Автомобили легковые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

3,5 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

7,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

15 |

|

Мотоциклы и мотороллеры с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 20 л.с. (до 14,7 кВт) включительно |

1 |

|

свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно |

2 |

|

свыше 35 л.с. (свыше 25,74 кВт) |

5 |

|

Автобусы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 200 л.с. (до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. (свыше 147,1 кВт) |

10 |

|

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

2,5 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

4 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

5 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

6,5 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

8,5 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

2,5 |

|

Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 50 л.с. (до 36,77 кВт) включительно |

2,5 |

|

свыше 50 л.с. (свыше 36,77 кВт) |

5 |

|

Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

10 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

20 |

|

Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

20 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

40 |

|

Гидроциклы с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

25 |

|

свыше 100 л.с. (свыше 73,55 кВт) |

50 |

|

Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны или единицы валовой вместимости в случае, если валовая вместимость определена без указания размерности) |

20 |

|

Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) |

25 |

|

Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) |

20 |

|

Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) |

200 |

- Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов Российской Федерации не применяется в отношении автомобилей легковых с мощностью двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

- Допускается установление дифференцированных налоговых ставок в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах с года, следующего за годом выпуска транспортного средства.

Показать подробности

Подробную информацию об установленных налоговых ставках можно узнать, воспользовавшись информационным ресурсом:

«Справочная информация о ставках и льготах по имущественным налогам»

| Наименование объекта налогообложения | Ставка (руб.) на 2019 год |

|---|---|

| Автомобили легковые | |

| до 100 л.с. (до 73,55 кВт) включительно | 12 |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры | |

| до 20 л.с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л.с. до 35 л.с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л.с. (свыше 25,74 кВт) | 50 |

| Автобусы | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л.с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили | |

| до 100 л.с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л.с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу | 25 |

| Снегоходы, мотосани | |

| до 50 л.с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л.с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства | |

| до 100 л.с. (до 73,55 кВт) включительно | 100 |

| свыше 100 л.с. (свыше 73,55 кВт) | 200 |

| Яхты и другие парусно-моторные суда | |

| до 100 л.с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л.с. (свыше 73,55 кВт) | 400 |

| Гидроциклы | |

| до 100 л.с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л.с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Если налоговое уведомление на уплату транспортного налога не приходит

Согласно п.1 ст.363 НК РФ транспортный налог подлежит уплате налогоплательщиками — физическими лицами в срок не позднее 1 октября года, следующего за истекшим налоговым периодом. Т.е. транспортный налог за 2013 год мы обязаны заплатить не позднее 01 октября 2014 года. В противном случае насчитают пени.

Предельный срок уплаты имущественных налогов перенесен на 1 декабря. С 2016 года транспортный налог согласно статьи 363 НК РФ нужно будет уплачивать не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Согласно п.1 ст.363 НК РФ уплата налога и авансовых платежей по налогу производится организациями в бюджет по месту нахождения транспортных средств в порядке и сроки, которые установлены законами субъектов РФ.При этом срок уплаты налога для налогоплательщиков, являющихся организациями, не может быть установлен ранее срока, предусмотренного пунктом 3 статьи 363.1 НК РФ — 01 февраля года, следующего за отчетным.

Некоторые ссылки по теме

- ТРАНСПОРТНЫЙ налог для организаций форма кнд 1152004 налоговая декларация 2019, 2020

Транспортный налог является региональным налогом. Кодексом предоставлено право законодательным (представительным) органам субъектов РФ устанавливать льготы по транспортному налогу отдельным категориям налогоплательщиков.

Например, с соответствии с Законом Москвы от 23.10.2002 № 48 «О транспортном налоге» от уплаты транспортного налога в частности освобождаются:

- Герои Советского Союза, Герои РФ, граждане, награжденные орденом Славы трех степеней, — за одно транспортное средство, зарегистрированное на граждан указанных категорий;

- лица, имеющие автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно, — за одно транспортное средство указанной категории, зарегистрированное на этих лиц (в ред. Законов Москвы от 19.02.2003 № 8, от 29.06.2005 № 30);

- ветераны Великой Отечественной войны, инвалиды I и II групп — за одно транспортное средство, зарегистрированное на граждан указанных категорий.

Физические лица уплачивают транспортный налог на основании налогового уведомления, направляемого налоговым органом. Оно может быть направлено по почте заказным письмом. При этом налоговое уведомление будет считаться полученным по истечении шести дней с даты направления заказного письма.

В налоговом уведомлении на уплату транспортного налога указывается, в частности, фамилия, имя, отчество налогоплательщика, сумма налога, подлежащая уплате, сроки уплаты, установленные законом субъекта РФ, сумма доплат за предыдущие годы.

Также в налоговом уведомлении содержится информация по расчету транспортного налога для каждого транспортного средства, зарегистрированного на налогоплательщика, а именно: объект налогообложения, государственный регистрационный знак транспортного средства, налоговая база (для автотранспортных средств – это мощность двигателя), налоговая ставка, коэффициент (отношение числа полных месяцев, в течение которых транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде) и сумма налога для данного транспортного средства.

Одновременно с налоговым уведомлением на уплату транспортного налога налогоплательщику — физическому лицу направляется платежный документ. Платежный документ (формы № ПД (налог), должен быть направлен налоговым органом налогоплательщику — физическому лицу в заполненном виде.

Это случается, если налоговая инспекция не получила сведения из ГИБДД о продаже или угоне автомобиля. Если считаете, что в документе содержится неточность, обратитесь в свою налоговую инспекцию по указанному в уведомлении телефону или напишите заявление в данную инспекцию.

В случае продажи транспортного средства физическому лицу необходимо не позднее 30 апреля года, следующего за отчетным периодом, представить налоговую декларацию по форме 3-НДФЛ по налогу на доходы физических лиц в налоговую инспекцию по месту своего учета.

Большинство регионов России предусматривают необходимость внесения авансовых платежей для плательщиков из числа ЮЛ. В Москве такой обязанности нет — юридические лица оплачивают налог в полном объеме по окончании года. Последняя дата, до которой можно перечислять средства в счет оплаты обязательств — 5 февраля.

Расчет суммы предприятия производят самостоятельно, учитывая следующие множители:

- ставка;

- налоговая база;

- доля в праве;

- повышающих коэффициент;

- период владения (количество месяцев/12);

- предоставленная льгота.

Оплата производится без учета дробных долей рубля, с использованием математических правил округления.

Срок уплаты транспортного налога для юрлиц в 2019 году:

- за 2018 год — не позднее 5 февраля 2019 года

- за 2019 год — не позднее 5 февраля 2020 года

^К началу страницы

При исчислении транспортного налога налоговая база определяется:

- как мощность двигателя в лошадиных силах в отношении транспортных средств, имеющих двигатели;

- как тяга реактивного двигателя (суммарная тяга всех реактивных двигателей) в килограммах силы в отношении воздушных транспортных средств, имеющих реактивные двигатели;

- как валовая вместимость в отношении водных несамоходных (буксируемых) транспортных средств;

- как единица транспортного средства в отношении прочих водных и воздушных транспортных средств.

^К началу страницы

Убедившись, что налогоплательщик относится к категориям физических лиц, имеющим право на налоговую льготу, но льгота не учтена в полученном налоговом уведомлении или возникла впервые, целесообразно подать в любой налоговый орган заявление о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@).

Формат и порядок заполнения заявления можно посмотреть

.

Если заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подробную информацию об установленных налоговых льготах можно узнать, воспользовавшись информационным ресурсом:

«Справочная информация о ставках и льготах по имущественным налогам»

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом:

- через «Личный кабинет налогоплательщика» (для пользователей Личного кабинета налогоплательщика);

- почтовым сообщением в налоговую инспекцию;

- путем личного обращения в любую налоговую инспекцию;

- через уполномоченный МФЦ, с которым налоговым органом заключено соглашение о возможности оказания соответствующей услуги.

Заявление о предоставлении налоговой льготы рассматривается налоговым органом в течение 30 дней со дня его получения.

В случае, если налоговым органом запрошены сведения, подтверждающие право налогоплательщика на налоговую льготу, у органов и иных лиц, у которых имеются эти сведения, то срок рассмотрения заявления может быть продлен, но не более чем на 30 дней. При этом налогоплательщик уведомляется о продлении срока рассмотрения заявления.

По результатам рассмотрения заявления налоговый орган направляет налогоплательщику способом, указанным в заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе в предоставлении налоговой льготы с указанием оснований отказа.

В случае, если налогоплательщик – физическое лицо, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с Налоговым кодексом Российской Федерации и другими федеральными законами.

^К началу страницы

- Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами (организациями, должностными лицами), осуществляющими государственную регистрацию транспортных средств на территории Российской Федерации.

- В отношении легковых автомобилей средней стоимостью от 3 млн. руб. исчисление суммы налога производится с учетом повышающего коэффициента.

- В случае регистрации транспортного средства и (или) снятия транспортного средства с регистрации (снятия с учета, исключения из государственного судового реестра и т.д.) в течение налогового периода исчисление суммы налога производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

- Налоговые уведомления об уплате налога направляются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации (ст. 52 НК РФ).

Размер

налога=Ставка

налога*Налоговая

база *(Количество

месяцев

владения/

12)*Повышающий

коэффициент

Перечень легковых автомобилей средней стоимостью от 3 миллионов рублей размещается ежегодно не позднее 1 марта на официальном сайте Минпромторга России в информационно-телекоммуникационной сети «Интернет».

Порядок расчета средней стоимости легковых автомобилей определен приказом Минпромторга России от 28.02.2014 № 316.

Начиная с налогового периода 2018 года в отношении легковых автомобилей средней стоимостью от 3 млн. руб. при исчислении суммы транспортного налога применяются следующие повышающие коэффициенты:

|

Легковые автомобили средней стоимостью |

Год выпуска легковых автомобилей |

|||

|

не более 3 лет |

не более 5 лет |

не более 10 лет |

не более 20 лет |

|

|

от 3 миллионов до 5 миллионов рублей включительно |

1,1 |

— |

— |

— |

|

от 5 миллионов до 10 миллионов рублей включительно |

— |

2 |

— |

— |

|

от 10 миллионов до 15 миллионов рублей включительно |

— |

— |

3 |

— |

|

от 15 миллионов рублей |

— |

— |

— |

3 |

Если регистрация транспортного средства произошла до 15-го числа соответствующего месяца включительно или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Если регистрация транспортного средства произошла после 15-го числа соответствующего месяца или снятие транспортного средства с регистрации (снятие с учета, исключение из государственного судового реестра и так далее) произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства не учитывается при определении коэффициента.

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом.

Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Повышающие коэффициенты

транспортный налог = сумма транспортного налога, рассчитанная по общим правилам × повышающий коэффициент.

Организации исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Им самим придется учитывать, какой коэффициент применять к каждому транспортному средству.

| средняя стоимость | прошло с года выпуска | коэффициент |

|---|---|---|

| 3—5 млн рублей | не более 3 лет | 1,1 |

| 5—10 млн рублей | не более 5 лет | 2 |

| 10—15 млн рублей | не более 10 лет | 3 |

| 15—∞ млн рублей | не более 20 лет | 3 |

Средняя стоимость 3—5 млн рублей

прошло с года выпуска

не более 3 лет

Средняя стоимость 5—10 млн рублей

прошло с года выпуска

не более 5 лет

Средняя стоимость 10—15 млн рублей

прошло с года выпуска

не более 10 лет

Средняя стоимость 15—∞ млн рублей

прошло с года выпуска

не более 20 лет

Перечень легковых автомобилей, к которым применяются повышающие коэффициенты, налоговая и Минпромторг размещают на своих сайтах. Этот перечень обновляется каждый год не позднее 1 марта.

Владельцы машин, попавших в перечень за 2018 год, должны заплатить транспортный налог с повышающим коэффициентом до 2 декабря 2019 года.

Платить в соответствии с перечнем за 2019 год придется уже в 2020 году.

Перечень за 2020 год появится не позднее 1 марта 2021 года

Допустим, вы из Брянска и у вас JAGUAR F-PACE 2.0 i4 250PS AWD AUTO TL1 Pure, с момента выпуска которого прошло менее двух лет. В перечне за 2019 год он присутствует среди автомобилей за 3—5 млн рублей, поэтому повышающий коэффициент применяется и будет равен 1,1. Мощность двигателя этой машины — 249 лошадиных сил, поэтому ставка равна 130 Р. Считаем налог за 2019 год:

249 × 130 × 1,1 = 35 607 Р. Эту сумму вы увидите в уведомлении и должны заплатить до 1 декабря 2020 года.

Но если в регистрационных документах ваш автомобиль указан как «JAGUAR F-PACE» или даже как «Ягуар F-PACE 2.0 i4 250PS AWD AUTO TL1 Pure» — повышающий коэффициент применяться не будет, поскольку данные ГИБДД не полностью совпадают с данными списка Минпромторга. В этом случае налог за 2019 год посчитают так:

249 × 130 = 32 370 Р.

По такой же формуле будут считать налог, если с года выпуска автомобиля прошло более 2 лет. Разница составит 3237 Р.

ПОРЯДОК ИСЧИСЛЕНИЯ И УПЛАТЫ НАЛОГА

Оплата транспортного налога обязательна для всех владельцев транспорта. Однако ряду организаций, соответствующих требованиям закона, предоставлена возможность применять нулевую ставку:

- ЮЛ, осуществляющим пассажироперевозки в городе;

- УК и резидентам ОЭЗ на территории города.

Граждане, зарегистрированные в Москве, также имеют право на получение льготных условий оплаты транспортного налога, при условии принадлежности к следующим группам:

- Героям СССР, РФ, полным кавалерам ордена Славы;

- ветеранам;

- инвалидам I, II групп инвалидности;

- бывшим несовершеннолетним узникам фашистского режима;

- опекунам в многодетных семьях или семьях с ребенком инвалидом (льготой может воспользоваться один родитель);

- граждане, чье здоровье пострадало в результате воздействия радиации при аварии в Чернобыле, на ПО «Маяк», а также во время испытаний ядерного оружия в Семипалатинске.

ФАЙЛЫОткрыть таблицу льгот по транспортному налогу в г. Москве

^К началу страницы

Федеральные льготы по транспортному налогу Налоговым кодексом Российской Федерации не предусмотрены

При установлении налога законами субъектов Российской Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

С информацией о налоговых льготах (по всем видам имущественных налогов во всех муниципальных образованиях) можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам», либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

^К началу страницы

^К началу страницы

Федеральные льготы. В налоговом кодексе есть только одна льгота — для грузовиков, которые платят в систему «Платон». У них транспортный налог уменьшается на платежи за каждый километр. Считается, что владельцы грузовиков и так компенсируют вред дорогам.

Но эта льгота работала только до 2018 года. Льгот для легковых машин и мотоциклов на федеральном уровне нет.

Региональные льготы. Государство разрешило регионам самим решать, кому они будут давать льготы по транспортному налогу. Например, в Москве транспортный налог не платят ветераны, инвалиды и один из родителей в многодетной семье. В Московской области у многодетных тоже есть льготы, но уже с ограничением по мощности машины: за Пежо 408 налог можно не платить, а за Тойоту той же многодетной семье уже могут начислить.

В Хабаровске у многодетных нет льготы по транспортному налогу. Зато такая льгота есть в Брянске — но не полное освобождение, а скидка 50%.

Чтобы не переплатить, нужно действовать так:

- Проверьте, положена ли вам льгота.

- Подайте заявление на льготу. Можно без подтверждающих документов.

- Посчитайте налог с учетом льготы с помощью калькулятора.

- Если сумма не сходится с указанной в уведомлении, напишите обращение в налоговую инспекцию через специальный сервис. Пусть разбираются и пересчитывают.

Пересчитать налог с учетом льготы можно за три предыдущих года. Если вам положена льгота, а вы не знали, подавайте заявление. Переплату можно вернуть или зачесть в счет будущих платежей.

Заявления на льготу можно подавать через личный кабинет.

Как уменьшить транспортный налог

Но можно уменьшить транспортный налог, если машину пока не купили. Вот советы, как не переплатить.

Проверяйте ставки налога и характеристики машины до покупки. Из-за одной лошадиной силы ставка может быть в два раза выше. Например, для 200 лошадиных сил она составит 30 рублей, а для 201 лошадиной силы — уже 60 рублей. На мощность машины не повлияет, а расходы вырастут.

Сверяйтесь с перечнем дорогих машин. Автомобили одного и того же класса и марки, но разных моделей и года выпуска могут быть в перечне, а могут и не быть. Если машина попадет в список для повышающих коэффициентов, расходы на налог вырастут. Хотя на комфорте водителя это не отразится. С дорогими машинами счет идет на десятки тысяч рублей.

Следите, чтобы новый владелец снял машину с регистрации. Или снимите сами через 10 дней. Тогда вам перестанут начислять налог, а остальное — проблемы покупателя.

Налоговый Калькулятор транспортного налога 2019, 2020

Физические лица могут оплатить транспортный налог в Банках и их отделениях, а также в отделениях почтовой связи ФГУП «Почта России».

Жители Московской области могут не производить расчет суммы налога самостоятельно. Достаточно дождаться налогового уведомления от ФНС. Данный документ представляет собой детализацию начислений по каждому ТС, принадлежавшему плательщику в минувшем году.

Проверить корректность указанных сведений, можно используя формулу умножения с теми же множителями, что были перечислены для ЮЛ.

Крайний срок оплаты налога для граждан — 1 декабря. В том случае, если средства не будут зачислены своевременно, на всю сумму ежедневно будут начисляться пени.

Примите во внимание: в соответствии с п.7 ст. 6.1. НК РФ если последний день срока приходится на выходной, то днём окончания срока считается ближайший следующий за ним рабочий день.

По общим правилам транспортный налог платят до 1 декабря следующего года.

^К началу страницы

Как проверить задолженность

Пройдите по этой ссылке

Там же можно сразу погасить долги. Но через несколько дней надо опять проверить, потому что может быть пеня, которая отразилась позже. Иногда даже из-за одного рубля недоплаты налоговая блокирует счет в банке, причем в самый неподходящий момент.

Спишут ли транспортный налог по амнистии?

Главное о транспортном налоге

- Налог платят собственники транспорта, а не те, кто на нем ездит.

- Суммы к уплате считает налоговая инспекция.

- Их указывают в уведомлении, которое присылают за месяц до срока уплаты.

- Если есть личный кабинет, уведомление по почте не пришлют.

- Ставки налога зависят от региона. Льготы тоже.

- Для льготы надо подавать заявление. Но только один раз.

- Заплатить налог можно через интернет: за себя и родственников.

- Если не заплатить, начислят пеню и все равно взыщут.

- После 3 декабря стоит проверить налоговую задолженность.

Главное о транспортном налоге

- Налог платят собственники транспорта, а не те, кто на нем ездит.

- Суммы к уплате считает налоговая инспекция.

- Их указывают в уведомлении, которое присылают за месяц до срока уплаты.

- Если есть личный кабинет, уведомление по почте не пришлют.

- Ставки налога зависят от региона. Льготы тоже.

- Для льготы надо подавать заявление. Но только один раз.

- Заплатить налог можно через интернет: за себя и родственников.

- Если не заплатить, начислят пеню и все равно взыщут.

- После 3 декабря стоит проверить налоговую задолженность.

Грузовая машина и легковой автомобиль: считаем авансы и итоговую сумму налога

Транспортный налог рассчитывают налоговые органы на основании сведений, которые представляются им регистрирующими органами. Для контроля вы можете использовать калькулятор транспортного налога.

Сумма транспортного налога рассчитывается исходя из категории каждого транспортного средства, мощности его двигателя, по налоговым ставкам, установленным законами субъектов РФ, с учетом налоговых льгот и времени владения транспортным средством.

Налоговые ставки в субъектах РФ разные Налоговые ставки по транспортному налогу устанавливаются законами субъектов РФ, в пределах определенных статьей 361 Кодекса, в зависимости от категории транспортных средств, мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортных средств.

Налоговые ставки, указанные в статье 361 Кодекса, могут быть увеличены (уменьшены) законами субъектов РФ, но не более чем в десять раз.

Например, Законом Владимирской области от 27.11.2002 № 119-ОЗ «О введении на территории Владимирской области транспортного налога» (в редакции Закона Владимирской области от 07.11.2005 № 154-ОЗ) для легковых автомобилей с мощностью двигателя до 100 лошадиных сил ставка транспортного налога установлена в размере 20 рублей с каждой лошадиной силы;

Для мотоциклов и мотороллеров с мощностью двигателя до 20 лошадиных сил Законом Ленинградской области от 22.11.2002 № 51-оз «О транспортном налоге» (в редакции Закона Ленинградской области от 28.11.2005 № 99-оз) ставка транспортного налога установлена в размере 12 рублей с каждой лошадиной силы; Законом Саратовской области от 25.11.

Также законами субъектов РФ могут устанавливаться налоговые ставки транспортного налога с учетом срока полезного использования транспортных средств.

Так, например, в соответствии с Законом Ростовской области от 18.09.2002 № 265-ЗС «О транспортном налоге» (в редакции Областного закона от 02.08.2005 № 349-ЗС) в отношении легковых автомобилей с мощностью двигателя до 100 лошадиных сил, с года выпуска которых прошло 10 лет и более, размер налоговой ставки составляет 6 рублей с каждой лошадиной силы.

Упоминание в региональных НПА о необходимости внесения авансовых платежей по транспортному налогу потребует:

- исчисления их суммы;

- своевременной отправки в бюджет (в установленные региональными НПА сроки);

- уменьшение по итогам года суммы налога на уплаченные авансы.

Как рассчитать авансы и налог за автомобиль за год, расскажем на примере.