Сроки для физ лиц и ИП

Бытовыми словами, срок исковой давности – период, когда гражданин может обратиться по вопросу защиты своих нарушенных прав. В свою очередь, в этот же период служба контроля вправе установить штраф неплательщику.

Временные рамки исковых процедур устанавливаются судом или иным юридическим органом исходя из положений законодательства, в частности статьей 196 Гражданского кодекса РФ.

Кодекс подмечает, что положение о сроке исковой давности по налоговому обязательству и требованию в кодексе исходит от задолженности при несоблюдении временных рамок уплаты. В НК РФ также описано, при каких обстоятельствах, возможно, привлечение гражданина к уплате штрафов по обязательствам.

Подсчет временных рамок приемлем относительно всех правонарушений, кроме случаев:

- Умышленного снижения финансовой оценки объекта налогообложения.

- Неправильного определения налога на доходы организации.

- Неправомерных действий связанных с предоставлением неточных данных, которые повлияли на полноту суммы уплаченного сбора.

Если ответственное лицо все-таки не исполнило требования обязательных платежей, соответствующие органы контроля направляют заявление в судебные органы в период полугода со дня исполнения обязательства.

Так же, физическому лицу, при не исполнении налоговых обязательств направляется требование об уплате, которое содержит информацию: о сумме невыплаченного долга, размере недоимок, периоде исполнение (8 дней), о мерах в будущем при игнорировании уведомления и фактических оснований взимания платежа.

Данное уведомление отправляется физическому лицу и вступает в силу в период 20 рабочих дней. Основанием служит результат проверки комиссии, где определяется наличие, и сумма долга.

Платежи за недвижимость или транспорт, которые собираются с физических лиц, исходя из срока исковой давности, считаются ФНС только за три расчетных периода перед отправкой уведомления об оплате. Исходя из этого, максимальная сумма взыскания составляется сложением за три года.

В случае неуплаченной суммы в размере больше 3000 рублей, временные рамки на выплату ограничиваются 6-ю месяцами с момента исполнения обязательства. Когда задолженность равна 3000 рублей, период оплаты также равняется полугоду с момента превышения данной суммы. Если же сумма ниже 3000 рублей, временной отрезок взыскания растягивается на три с половиной года, после неисполнения налоговых требований.

ФНС, при определении переплат сборов и штрафов, необходимо уведомить ответственное лицо об этом факте в период до 10 рабочих дней. Таким образом, все, что идет сверх платы, учитывается в будущих платежах или возвращается на счет физического лица.

В ситуации, когда вина замечена за самим налогоплательщиком, за ним оставляется право подачи заявления в соответствующую инспекцию в период последующих 3-х лет со дня уплаты излишков.

Подводя итог, можно выделить определенный временной отрезок в три года по денежным переплатам. Гражданин, переплативший сбор вследствие ошибки исчисления службы оставляет за собой право заявить в суд в течение 1 календарного месяца после того, как ему стало известно о факте переплаты.

В ситуациях неуплаты платежа индивидуальным предпринимателем, контролирующие органы так же обязуются проводить процедуру подачи исков органы судебного порядка или направить необходимые документы в банк, где имеется счет для налогового расчета предпринимателя.

Спустя истечения временного отрезка в 3 года с момента совершения преступления, предпринимателю не могут вменять причастность к неуплате, так как это становится трудно-доказуемым фактом. В свою очередь, если штраф нацелен на имущество предпринимателя, срок исковой давности по неизысканным налогам для ИП составит 2 года со дня неисполнения требования платежа.

По общему правилу, время исковой давности для физических лиц в статусе ИП не превышает трех лет. Уплата налоговых сборов, пеней, взносов страхования и штрафов производится за счет:

- Средств, которые находятся на банковских счетах, электронных платежных системах.

- Наличных средств.

- Собственность во владении ИП.

- Другого имущества. Исключением являются вещи, предназначенные для повседневного пользования.

Во время взыскания сборов за счет арестованного имущества ИП, начисление пени не производиться с момента ареста данной собственности.

В ситуации, когда факт переплаты взысканий имеет место быть, действия индивидуального предпринимателями зеркально похожи на методы физического лица по данному вопросу.

Аналогично присутствует право, позволяющее заявить о возврате суммы со дня совершения этого факта до истечения 3-х лет. Так же он вправе требовать вернуть свои средства после решения суда о взыскании инспекции суммы больше необходимой.

Для того чтобы не возникало проблем с отчислениями уже после закрытия ИП, необходимо придерживаться выполнения определенных процедур связанных с отчетностью и уведомлением соответствующих органов. После закрытия ИП, в обязанностях бывшего предпринимателя осведомить ПФР и предоставить перечень копий следующих документов: свидетельство о пенсионном страховании, справка из единого реестра ИП, ИНН.

В компетенции ПФР уведомить ИП о задолженностях, оставшихся после закрытия ИП. Помимо этого необходимо задуматься о сдачи отчетности. При пользовании системы упрощенного обложения, время предоставления декларации регламентируется 25 числом последующего месяца. В случае применения общей системы, после окончания деятельности, в запасе предпринимателя имеется 5 дней.

Аналогично физ. лицам, принудительные меры взыскания с юр. лица поступает в таком же порядке. Однако последующее игнорирование срока уже исчерпавшей исковой давности по взимаемым налогам с юридических лиц и организаций, приводит к бесспорному взысканию средств без разбирательств в суде.

Срок исковой давности на выплату налоговых недоимок, т.е. пени, составляет до 9 месяцев с момента выявлении задолженности. В свою очередь, сроки исковой давности для юридических лиц по НДС определяется ФНС уже после расчетного периода, когда компания умышленно снизила финансовую базу предприятия или не подала в положенное время налоговую декларацию.

Применение положения о сроках исковой давности по налогам для юридических лиц, аналогично положению насчет физических лиц. Исчисление срока давности происходит по решению суда или после дня, которому предшествовал расчетный период неуплаты платежных обязательств. При этом на временные рамки долга влияет способ его погашения:

- Период в шесть месяцев, если оплата происходит с расчетных счетов компании;

- Период в два года, в случае уплаты за счет прочего имущества юридического лица.

В течение, какого срока налоговая служба имеет право взыскать задолженностьПо результатам проверок по неуплаченным сборам и пени возможность судебного списания с юр. лица наступает не раньше трех лет, после проверки. По факту недоимок и пени, которые имеются за лицом, давность взыскания не установлена и определяется только судебными инстанциями.

Возвращаясь к статье 113 НК, в которой говорится, что ответственное лицо не подлежит привлечению к уплате денежных обязательств в период более 3-х лет после окончания расчетного квартала или фактического дня, когда было совершено налоговое правонарушение. Можно ясно выделить 3-х годичный период искового времени в отношении недобросовестных налогоплательщиков.

Понятие давности по Налоговому Кодексу определяется как установленные судебным органом временные границы по совершению взыскания пени, штрафов, сборов, страховых отчислений с налогооблагаемых лиц, которые являются ответственными лицами по исполнению платежного обязательства.

Размеры и временные отрезки взысканий определяются исходя из количества неуплаченной суммы, способа погашения и временного периода, со дня совершения преступления в сфере налогов.

Срок измеряемой давности необходимых взысканий за неправомерное нарушение процедуры подсчета фактических доходов и расходов налогооблагаемого объекта определяется одним расчетным периодом, и сумма накладываемого штрафа увеличивается с каждый таким периодом.

Сумма взыскания начинается от 10 тысяч рублей и до 20-ти процентов от общего количества неуплаченного платежа. В свою очередь, отсутствие платы или неполное взыскание суммы налогового сбора и взноса влекут следующие сроки давности взыскания до 40 процентов от суммы долга.

Период исковых отчетов приостанавливается только при следующих обстоятельствах:

- Если предъявление платежных требований не происходило из-за чрезвычайных обстоятельств.

- В случае, когда фигуранты судебного дела находятся в составе вооруженного подразделения РФ при военном положении.

- На основании компетенции закона Российской Федерации об отсрочки выполнения обязательств.

- В силу приостановления или изменения действий законодательных инструментов и правового акта, на основании которых ведется финансовое отношение.

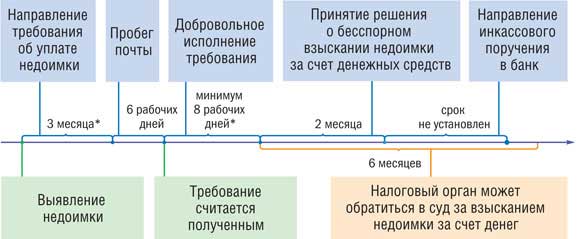

Если по результатам проверки выявляется недоимка, то требование об уплате происходит в отрезке 20 рабочих дней. Минимальный промежуток времени на добровольное погашение платежа определяется 8-ю рабочими днями, который может быть увеличен по решению инспекции.

По окончании этого отрезка, время для бесспорного взыскания недоимки ограничивается 2 месяцами, после которых ИФНС оставляет за собой право о подачи заявления о взыскании по пеням в течение полугода.

Зачастую, уголовные дела возбуждают вследствие отрицательного результата проверки комиссии. Однако появление ответственного в суде по делу о правонарушении может сопровождаться из-за следственных операций в ходе другого уголовного дела.

Границы, связанные со временем привлечения к ответу по уголовному делу зависят от состава преступления и тяжести последствий и могут составлять от двух до шести лет.К уголовной ответственности могут быть причастны, непосредственно, собственники компании и контролирующие лица. Практика уклонения от уплаты сборов в виде фиктивных лиц компании все чаще перестает быть эффективной.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 2013 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 3 000 рублей или нет:

-

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

-

ФНС направила вам требование об уплате налога (пеней, штрафов);

-

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

-

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 3 000 рублей.

-

-

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину. При этом учитываться будут все требования, по которым истек срок исполнения. Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.

Следовательно, объявленная налоговая амнистия (в части списания налогов) актуальна для ФНС, в регистрах которой «висят» налоги и ФНС может чинить в связи с этим различные препоны. Для того, чтобы эти препоны преодолеть Верховный Суд РФ в своем Определении от 01.11.2017 № 18-КГ17-179 разъяснил, что налогоплательщик также вправе обратиться в суд с заявлением о признании сумм, возможность принудительного взыскания которых утрачена, безнадежными к взысканию и обязанности по их уплате прекращенной.

Особенности исчисления срока давности в отдельных категориях налогообложения

В зависимости от того, к какой категории обязательных платежей относится тот или иной налог, может устанавливаться определенная система особенностей.

Образец решения о результатах налоговой проверки

Моментом исчисления начала срока, в таком случае, становится день, когда такой акт набирает юридическую силу.

Это правило характерно для большинства ситуаций в данной области. Но, есть и ряд исключений. К примеру, в данном случае все напрямую зависит от вида самих действий, направленных на выявление недостачи.

К примеру, срок давности на транспортный налог напрямую зависит от специализированной системы контроля за данной областью. Так, в данном случае не проводятся специальные проверки, которые характерны общему правилу, а вычислением налогов занимается сама инспекция, которая и устанавливает факты нарушения.

Зачастую данный процесс устанавливается в ходе простого сравнения ведомостей о том, какая сумма должна была поступить от гражданина и какая в конечном итоге ним была внесена. В большинстве случаев первая информация берется из соответственной декларации, а вторая – из баз данных Федерального казначейства.

В тех ситуациях, если не было проверки возникает вопрос о том, с какого момента необходимо начинать вычислять периоды давности. Сложность данной ситуации состоит в том, что в нормативно – правовых актах налогового характера никакого указания на ответ нет.

Соответственно, рассмотрим судебную практику и позицию ВАС к данному вопросу. Так, в своем большинстве решение опирается на то, что вычислять срок необходимо начинать считать с:

- последующего дня после непосредственного окончания срока, в который налогоплательщик был обязан внести указанную сумму на специализированные счета;

- последующего дня после предоставления в органы налоговой службы декларации с указанием ведомостей об уплате налога.

В каждой конкретной ситуации исходят из определенных обстоятельств. Единой позиции сегодня в системе судебного разбирательства так и не сформировалось.

Срок давности оплаты налогов как бессрочный период для обращения в суд

Довольно часто можно встретить утверждения о том, что сама по себе система сроков для обращения за защитой нарушенного налогового законодательства является бессрочной. Да, мы говорили о том, что в нормативно – правовых актах в данной области нет четкого указания на конкретные цифры. Но, это никак не дает поводов утверждать, что возможность обращения в орган Фемиды не ограничивается никакими рамками вообще.

В судебном разбирательстве данная система рассматривается по рассмотренным выше срокам давности. Поэтому, говорить о том, что налоговый орган может обратится в инстанцию Фемиды в любой момент, когда он посчитает нужным – неправильно.

Вся процедура имеет стандартный характер. Так, стороны выступают истцом и ответчиком. Первый – это непосредственно налоговый орган, который выявил проблемные аспекты, а второй – налогоплательщик, который не выполнил свои обязательства.

Стороны предоставляют суду разнообразные доказательства своей правоты. В ходе их исследования орган Фемиды устанавливает истину утверждений одного из участников. В том случае, если иск будет удовлетворен – ответчик обязуется выплатить всю задолженность, которая у него образовалась.

Земельный налог и срок давности

Еще одной довольно интересной категорией сегодня становится система вычисления сроков давности на налоги на землю. Сложности в данной области возникают в большинстве случаев потому, что помимо налогового законодательства огромную роль в такой категории дел имеет земельное право.

Так, для вычисления данного срока законодатель использует сегодня другие цифры. Но, в основном они касаются вопроса возврата денег за предыдущий период.

В соответствии с положениями нормативно – правовых актов, сегодня налоговый орган имеет право обратится за взысканием сумм за период, который не превышает три года. Почему данный аспект настолько важен?

Довольно часто именно вопросы по отношению к земельным участкам являются наиболее длительными во времени. Несвоевременная регистрация собственности на землю, отказ от регистрации, ее использование и т.д. ведут к тому, что лицо длительное время не выплачивает обязательные платежи, которые предусмотрены в законодательстве.

В силу этого, при выявлении факта такого нарушения возникает вопрос о возможности выплаты налога за прошедшие периоды. Естественно, основная проблема относится к системе определения именно того периода, за время которого гражданин должен был платить налог, но не делал этого.

Вне зависимости от того, длилось владение и пользование земельным участком десять, пятнадцать или двадцать лет – налоговый орган не имеет права требовать выплаты задолженности за период более трех лет. Если же срок меньше – то соответственно к нему и вычисляется сумма долга.

Сам процесс вычисления сроков давности по отношению к обращению в органы Фемиды рассматривается в общих рамках, которые мы указали ранее. Но, особенность состоит в том, с какого момента же начинается течение такого срока.

В данном случае во внимание принимается непосредственно факт юридической фиксации имеющегося нарушения и пропуск срока для добровольного внесения платежей. Далее вся схема работает по общему принципу.

Как мы видим, сроки в системе налогообложения играют довольно важную роль. Они имеют огромное количество нюансов и особенностей. Поэтому, чтобы не столкнутся с проблемой разбирательства в таком комплексе норм, лучше все же своевременно и в полном объеме отвечать по своим денежным обязательствам.