Хранение бланков с помощью автоматизированных систем

Существуют БСО, форму которых разрабатывают органы исполнительной власти. Это некоторые отраслевые бланки, например, железнодорожный билет и экскурсионная путевка (утверждены Минтрансом России и Министерством культуры соответственно).

Но в большинстве случаев компании и предприниматели могут изобретать свои собственные формы бланков. Главное, чтобы эти формы содержали все необходимые реквизиты, перечисленные в пункте 3 Положения: наименование, шестизначный номер и серию, вид и стоимость услуги, ИНН организации или предпринимателя и проч.

https://www.youtube.com/watch?v=ytaboutru

Регистрировать выбранный вариант бланка в государственных органах, в том числе в Министерстве финансов, не нужно. Такова официальная точка зрения Минфина России, изложенная в письме от 29.01.13 № 03-01-15/1-14 (см. «Бланки строгой отчетности, самостоятельно разработанные налогоплательщиком, в регистрации не нуждаются»). Достаточно утвердить форму БСО в своей учетной политике.

Учет бланков, изготовленных типографским способом, нужно организовать следующим образом. Поступление фиксировать в акте приемки, а дальнейшее движение отражать в книге учета бланков строгой отчетности.

В пункте 13 Положения говорится, что учет в книге надо вести по наименованиям, сериям и номерам бланков. Листы книги должны быть подписаны руководителем и главбухом (либо ИП), пронумерованы, прошнурованы и скреплены печатью.

Форма книги учета БСО для коммерческих организаций законодательно не утверждена. Поэтому, как сообщили чиновники финансового ведомства в письме от 31.08.10 № 03-01-15/7-198, компании и предприниматели вправе разработать свой вариант книги (см. «Минфин разъяснил, как вести учет бланков строгой отчетности»).

Как правило, в книгу учета БСО включаются графы, где отражается дата поступления бланков, количество поступивших бланков, лицо, передавшее бланки, и реквизиты соответствующего документа. Аналогичные графы предусмотрены для бланков, переданных для использования. Кроме того, в книге выводится текущий остаток по каждому наименованию, серии и номеру БСО.

Далее, в момент приема денег у клиента, работник компании или предприниматель заполняет БСО и указывает в нем полученную сумму. Основную часть заполненного бланка он передает клиенту, а отрывной корешок оставляет себе. Если в форме бланка отрывная часть отсутствует, то клиенту передают оригинал бланка, а себе оставляют копию.

При проверке полноты учета наличной выручки налоговики пересчитают корешки (либо копии) выписанных БСО и убедятся, что их количество совпадает с тем, что зафиксировано в книге учета бланков строгой отчетности. Затем инспекторы сложат суммы, указанные в корешках (или копиях) использованных БСО и сравнят с величиной наличной выручки, проведенной по кассе. Если эти показатели не совпадут, налоговики заподозрят нарушение и потребуют объяснений.

В случае, когда бланки строгой отчетности печатаются посредством автоматизированной системы (в частности, созданной на базе ККТ), учет осуществляет эта система. То есть она фиксирует и сохраняет данные обо всех выпущенных БСО, их номерах и сериях. По этой причине книгу учета бланков вести не нужно.

Во время проверки инспекторы потребуют предоставить информацию о выпущенных бланках, которая хранится в автоматизированной системе. А налогоплательщик, в свою очередь, обязан ее предоставить (п. 12 Положения).

Получив сведения из системы, налоговики сличат количество БСО, зафиксированное системой, с количеством корешков или копий. После чего проверят, совпадает ли сумма по корешкам с суммой, указанной по дебету счета 50 (подробнее об этом читайте в статье «Как инспекторы должны проверять наличную выручку»).

Проводки, которые следует создать при поступлении и списании БСО, а также способ налогового учета зависят от дальнейшей судьбы бланков. Здесь возможны два варианта. Первый подразумевает, что бланки будут использованы компанией или предпринимателем. При втором варианте существует вероятность, что часть незаполненных БСО может быть реализована.

В подавляющем большинстве случаев организации и предприниматели приобретают и создают БСО исключительно для того, чтобы использовать при расчетах с клиентами. В такой ситуации стоимость «типографских» бланков можно сразу списать на счет 20 «Основное производство» или на счет 44 «Расходы на продажу».

Помимо этого, необходимо организовать учет бланков на забалансовом счете 006. Здесь БСО отражаются в условной оценке, к примеру, по закупочной стоимости или по сумме, затраченной на создание. Аналитический учет следует вести по видам бланков и по местам хранения.

В налоговом учете стоимость бланков можно включить в текущие расходы в момент приобретения или создания.

Если в момент приобретения или создания БСО бухгалтер не уверен, будут бланки использованы или проданы, то отразить их лучше на счете 10 «Материалы».

Помимо этого, нужно вести учет на забалансовом счете 006 по видам бланков и по местам хранения.

В налоговом учете стоимость реализованных бланков строгой отчетности следует списать на расходы в момент продажи.

https://www.youtube.com/watch?v=ytcopyrightru

* Название закона — «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Правила, в соответствии с которыми российские организации должны хранить БСО, зафиксированы в Положении о денежных расчетах без применения ККТ (далее — Положение), утвержденном Постановлением Правительства РФ № 359 от 06.05.2008.

Подробнее о других важных положениях Постановления № 359 читайте в статье «Что относится к бланкам строгой отчетности (требования)?».

Традиционный способ изготовления БСО — обращение в типографию (п. 4 Положения). Законодательство РФ также допускает выпуск бланков при задействовании автоматизированных систем (п. 11 Положения).

Что касается БСО, изготовленных типографскими методами, их следует размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежит опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все 3 действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии. Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности?».

https://www.youtube.com/watch?v=ytdevru

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение 5 лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах — как применять БСО (нюансы)». БСО выдается покупателю на бумажном носителе или отправляется по электронной почте или на телефонный номер клиента.

Закон о БСО

Изготовление и использование бланков строгой отчетности регулируется Постановлением Министерства финансов РФ № 359 от 21 мая 2008 года. Основные моменты постановления заключаются в следующем:

- старые формы бланков строгой отчетности, которые использовались ранее, больше не действительны;

- новые формы бланков предприниматели должны разработать самостоятельно, кроме отдельных видов деятельности

- на бланке в обязательном порядке должны присутствовать определенные реквизиты

- при изготовлении БСО типографским способом обязательно должны быть указаны выходные данные типографии

Форма бланка строгой отчетности

| Вид деятельности | Бланк | Утверждено |

|---|---|---|

| Туристические услуги | Приказ Минфина России от 9 июля 2007 г. № 60н | |

| Страхование | Приказ Минфина России от 17 мая 2006 г. № 80н | |

| Ветеринарные услуги | Приказ Минфина России от 9 апреля 2008 г. № 39н | |

| Услуги ломбардов | Приказ Минфина России от 14 января 2008 г. № 3н | |

| Бюджетные организации | Приказ Минфина России от 30 декабря 2008 г. № 148н |

Если для вашего вида деятельности нет утвержденной формы бланка, то вам необходимо разработать ее самостоятельно. С одной стороны вы имеете возможность учесть все особенности вашей работы, но с другой стороны необходимо, чтобы бланк отвечал всем требованиям предъявляемым к БСО.

Наиболее разумное решение, очевидно, взять за основу старый бланк, который ранее использовался для вашей деятельности и на его основе разработать свой, с учетом следующих моментов:

- на бланке в обязательном порядке должны присутствовать все реквизиты, явным образом указанные в постановлении № 359 (они приведены ниже)

- на бланке должны быть проставлены выходные данные отпечатавшей его типографии

- не нужно указывать старый номер формы (БО-1, БО-3 и т.д.), т.к. различные министерства неоднократно выпускали письма в которых подчеркивали, что старые формы недействительны. Таким образом для исключения лишних проблем лучше на вашем бланке не ссылаться на старые формы.

В отдельных случаях на бланк добавляют строку вида: «Утверждено ИП Ивановой А.Н. 15.04.2009 приказом №32»

Для того чтобы определить, какой бланк вам надо использовать, необходимо проверить, нет ли для вашего вида услуг действующей утвержденной формы. Если такая форма есть, то надо использовать именно ее, а если нет — вам придется разработать форму бланка самостоятельнопп. 3, 5, 7 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв.

Постановлением Правительства РФ от 06.05.2008 № 359 (далее — Положение), Информационное письмо Минфина России от 22.08.2008. Напомним, что принадлежность вида деятельности к услугам населению определяется по Общероссийскому классификатору таких услуг (ОКУН)Общероссийский классификатор услуг населению ОК 002-93, утв. Постановлением Госстандарта России от 28.06.93 № 163.

Для отдельных видов услуг формы БСО могут быть разработаны и утверждены каким-либо федеральным органом властипп. 5—7 Положения. Например, Минтранс вправе устанавливать формы авиабилета и иных документов, используемых при оказании услуг по воздушной перевозке пассажиров, багажа, грузовп. 4 ст. 105 Воздушного кодекса РФ; подп. 5.2.3 п.

Теперь о том, как использовать старые БСО, утвержденные еще до вступления в силу действующего сейчас Положения о наличных расчетах без ККТп. 2 Постановления Правительства РФ от 06.05.2008 № 359:

- БСО, утвержденные Минфином в период действия старого Положения о наличных расчетах без ККТ (с 12.04.2005 по 20.05.2008), должны использовать все, кто оказывает виды услуг, для которых были разработаны эти бланкип. 2 Постановления Правительства РФ от 06.05.2008 № 359; п. 3 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники, утв. Постановлением Правительства РФ от 31.03.2005 № 171 (утратило силу);

- БСО, утвержденные до 12.04.2005, можно было применять только до 01.12.2008п. 2 Постановления Правительства РФ от 06.05.2008 № 359; Письмо Минфина России от 09.06.2009 № 03-01-15/6-291. Хотя и сейчас еще встречаются организации, применяющие такие устаревшие формы БСО. Например, есть гостиницы, выдающие своим постояльцам при получении от них оплаты счета по форме № 3-ГПриказ Минфина России от 13.12.93 № 121. Однако Минфин разъясняет, что такая форма бланка в качестве документа строгой отчетности использоваться уже не можетПисьма Минфина России от 07.08.2009 № 03-01-15/8-400, от 19.01.2009 № 03-01-15/1-11.

В результате тех, кто продолжает пользоваться устаревшими БСО, налоговики штрафуют по ст. 14.5 КоАП РФ за неприменение ККТ. Однако при этом они упускают из виду то, что в старых бланках обычно есть все необходимые реквизиты. Поэтому в большинстве случаев суды штраф отменяют, объясняя, что единственное требование к бланку — наличие в нем обязательных реквизитовПостановления ФАС ВВО от 10.06.2009 № А39-649/2009; ФАС ДВО от 25.03.2009 № Ф03-997/2009; ФАС МО от 07.07.2009 № КА-А41/5848-09; ФАС СЗО от 19.10.2009 № А44-1605/2009; ФАС ЦО от 04.08.2009 № А62-2237/2009. Правда, есть и судебное решение в пользу налоговиковПостановление ФАС ДВО от 03.06.2009 № Ф03-2286/2009. Впрочем, признав, что правонарушение было, суд все же освободил исполнителя услуг от ответственности из-за малозначительности содеянногост. 2.9 КоАП РФ; - старые БСО также можно использовать, если орган власти, наделенный правом утверждать формы БСО, пока еще их не разработалп. 2 Постановления Правительства РФ от 06.05.2008 № 359.

Если вы выяснили, что обязательной формы БСО для ваших услуг нет (а в большинстве случаев это именно так), то с мая 2008 г. у вас есть право самостоятельно разработать форму БСОИнформационное письмо Минфина России от 22.08.2008. Важно лишь включить в БСО все обязательные реквизиты, перечисленные в Положениип. 3 Положения.

То есть меньше, чем указано, реквизитов быть не может, а вот добавлять дополнительные реквизиты в БСО можноподп. «к» п. 3 Положения. Однако особенно усердствовать с дополнительными реквизитами все же не стоит. Ведь даже если вы, заполнив все обязательные реквизиты, не заполните дополнительно введенный вами реквизит, то суд теоретически может приравнять это к невыдаче БСО и вас оштрафуют за неприменение ККТст. 14.5 КоАП РФ.

Компоновка реквизитов в бланке также отдана на откуп исполнителям услуг.

Совет

Если для ваших услуг нет обязательной формы БСО, разработайте ее сами с соблюдением требований Положения и утвердите приказом по организации. За образец можно взять старую форму БСО, убрав оттуда ссылки на реквизиты нормативного документа, утвердившего форму бланка, и код ОКУД. Этим вы избавите себя от лишних судебных споров о правомерности использования старых форм БСО.

И еще одно общее для всех бланков требование: форма должна обеспечивать одновременное заполнение копии бланка либо иметь отрывную частьп. 8 Положения.

А может ли приходный кассовый ордер (ПКО)унифицированная форма № КО-1, утв. Постановлением Госкомстата России от 18.08.98 № 88 заменить БСО?

ПКО и квитанцию к нему можно использовать в качестве БСО, если они изготовлены в типографии и в них есть все реквизиты, обязательные для БСО. Так же считают и многие судысм., например, Постановления ФАС ЗСО от 05.11.2009 № А45-10533/2009; ФАС ПО от 08.10.2009 № А65-12792/2009. Правда, наличие судебных споров показывает, что подобные действия одобрения у налоговых органов не вызывают. Есть и судебное решение не в пользу организацииПостановление ФАС СЗО от 03.09.2009 № А21-1389/2009.

К тому же если приходные кассовые ордера у вас будут не просто первичными кассовыми документами, а еще и БСО, то оформлять, хранить и учитывать их придется так же, как и бланки строгой отчетности. Так что безопаснее все-таки самостоятельно разработать бланк и пользоваться именно им.

Бланк строгой отчетности до 1 июля 2019 года – это отпечатанный в типографии документ, которым оформляют расчеты с физлицами за оказанные им услуги. БСО заменяет кассовый чек.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Существуют обязательные бланки БСО. Так, допустим, они есть для турагентств, автостоянок, ветклиник. Но большинство организаций сами разрабатывают бланки. Так, свои БСО можно применять в гостиницах, химчистках, при техобслуживании и мойке автомобилей.

У всех БСО есть обязательные реквизиты, а именно:

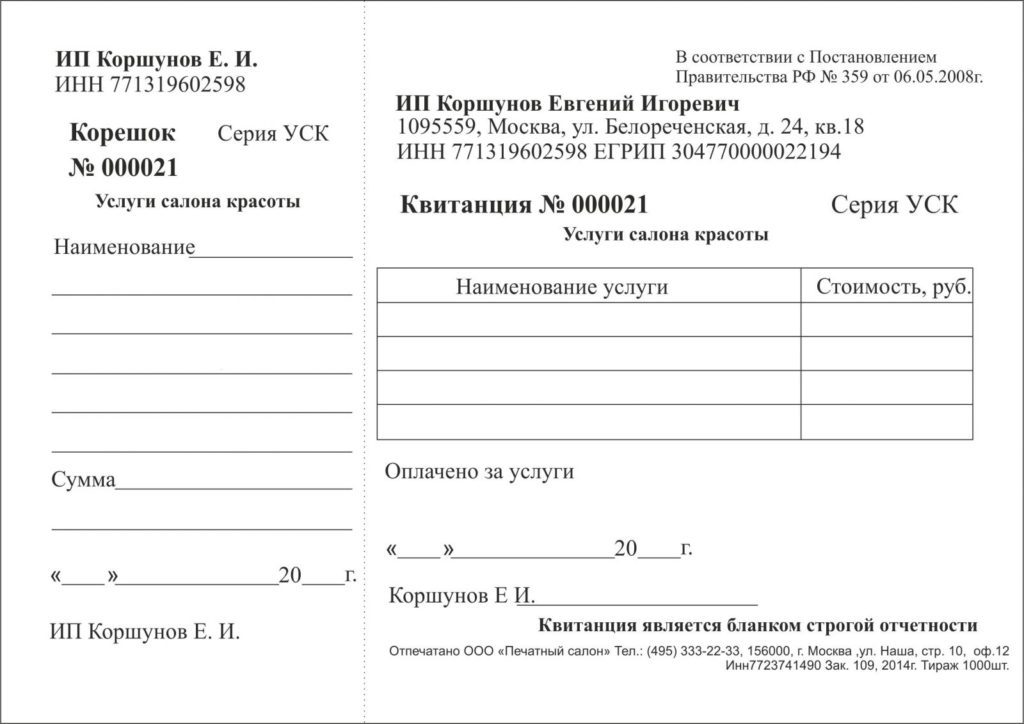

- название (например, “Квитанция”), шестизначный номер и серия

- наименование, ИНН и место нахождения вашей организации

- вид и стоимость оказанной услуги, сумма оплаты

- дата оплаты и дата составления БСО, которые должны совпадать

- должность, Ф.И.О. и подпись лица, принявшего деньги

Также в БСО могут быть любые дополнительные реквизиты. Чаще всего, БСО или покупаются в магазинах или заказываются в типографиях.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09.08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

На сегодняшний день типографская деятельность не подлежит лицензированию. Исключение составляют только защищенная продукция, для изготовления которой используют специальное оборудование, материалы и технологии, например акции, векселя, деньги и др.

При изготовлении бланка строгой отчетности не используются методы защиты, поэтому изготовить их можно в любой типографии, имеющей оборудование для печати и последовательной нумерации.

Какие реквизиты должны быть в БСО с 1 июля 2019 года

В действующем постановлении Минфина РФ №359 указано, что на бланке строгой отчетности должны присутствовать:

- наименование документа, шестизначный номер и серия;

- наименование и организационно-правовая форма — для организации;

фамилия, имя, отчество — для индивидуального предпринимателя; - место нахождения постоянно действующего исполнительного органа юридического лица (в случае отсутствия постоянно действующего исполнительного органа юридического лица — иного органа или лица, имеющих право действовать от имени юридического лица без доверенности);

- идентификационный номер налого плательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей документ;

- вид услуги;

- стоимость услуги в денежном выражении;

- размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

- дата осуществления расчета и составления документа;

- должность, фамилия, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

- иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Банки строгой отчетности, изготовленные типографским способом, должны содержать выходные данные типографии, включающие следующую информацию:

- наименование типографии, изготовившей бланк

- ИНН типографии

- номер заказа

- год исполнения заказа

- тираж бланка

Откуда брать серию и номер для бланка

https://www.youtube.com/watch?v=ytcreatorsru

Как указано выше, на бланке строгой отчетности в обязательном порядке должен присутствовать шестизначный номер и серия бланка. Для учета бланков строгой отчетности существуют вполне определенные правила, рассмотрение которых выходит за рамки данной статьи. Суть их сводится к тому, что каждый бланк, который вы используете, должен быть уникальным, поэтому на каждый проставляется отдельный номер.

Предполагается, что при изготовлении БСО серию им присваивает предприниматель самостоятельно при сдаче заказа на изготовление бланков в типографию, а номер конкретного бланка в пределах серии ставит типография. Однако, на практике предприниматель может заказывать бланки в разных типографиях и проследить уникальность номера и серии для каждого случая невозможно.

Если вы заказываете бланки первый раз, то вы можете начать нумерацию с номера 000001. Серию можно установить, например АА, или в соответствии с вашими инициалами. После того как заказанная партия бланков у вас закончатся, вы повторяете тираж в той же или другой типографии и говорите, что у вас нумерация закончилась, предположим, на №001000 и в новой партии нумерацию необходимо начать с №001001. Таким образом вы самостоятельно определяете номера и серию проставляемые на бланках строгой отчетности.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

По истечении 5 лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019.

Варианты исполнения бланков

формат

Формат бланка может быть произвольным. Наиболее часто изготавливают бланки следующих форматов:

A4: 210×297 мм, А3/3: 140х297 мм, А5: 210х148 мм

A6: 148×105 мм, А4/3: 210х99 мм

бумага/слои

В большинстве случаев БСО печатают на самокопирующейся бумага и меют 2-3 слоя. Один экземпляр остается у того, кто его выдал, второй – передается заказчику, третий — в бухгалтерию, на склад и т.д. Если бланк предполагается изготовить из обычной бумаги, то необходимо предусмотреть отрывные части для тех же целей.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

На обороте как самокопирующегося, так и обычного бланка можно разместить дополнительную информацию – договор, условия гарантии и др.