Образец приказа на списание материальных ценностей

Если проверяющая группа обнаружила по ходу учета излишки или недостачу, то она обязана создать ведомость расхождений. Такая бумага отображает показатели исключительно тех активов, по которым выявлены несовпадения с изначальными показателями учета.

Акт об итогах проверки формируется на всех сотрудников с переизбытком или недоимкой, имеющих материальную ответственность.

Так, инвентаризация помогает:

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Заключение инвентаризации занимает важное положение в политике бухучета. Оно одно из аналитических средств экономики компании.

При наличии недоимки комиссия по инвентаризации организует заседание. На нем обнаруженные сведения проходят анализ и выявляются причины недостачи. У ответственного сотрудника запрашивают разъяснения по ситуации. По окончании совещания принимается решение об отображении показателей в учетной политике.

Стоимость недосчитанной собственности списывается с баланса фирмы. Убытки в рамках нормы утверждены законодательством и отражаются в «Методичке». Списание проводится только по распоряжению управляющего компанией, как «расходы на производство».

Недостача сверх установленной нормы переходит под ответственность соответствующих сотрудников предприятия. Устанавливаются виновные в недочете лица, с которых взыскивается стоимость пропавшего имущества.

Ценность же материальных излишков, выявленных при проверке, рассчитывается по актуальным рыночным тарифами, добавляется к общему доходу предприятия в отчетном году.

Материально-производственные запасы (МПЗ) — активы, используемые в качестве сырья и материалов при производстве продукции, выполнении работ, оказании услуг, для перепродажи, а также для нужд организации. Также допустимо использовать термин «товарно-материальные ценности».

Учет МПЗ в бухгалтерском учете регламентируют Методические указания по бухгалтерскому учету материально-производственных запасов (утв. Приказом Минфина РФ от 28.12.2001 № 119н) и (утв. Приказом Минфина России от 09.06.2001 № 44н).

При возникновении необходимости и достаточных оснований ТМЦ организация может списать. Причины списания материальных ценностей (п. 90-132 Приказа Минфина РФ № 119н):

- отпуск материалов в производство;

- продажа организацией материалов физическим и юридическим лицам;

- списание материалов, пришедших в негодность по истечении сроков хранения;

- списание морально устаревших МПЗ;

- списание при выявлении недостач, хищений или порчи, в том числе вследствие аварий, пожаров, стихийных бедствий.

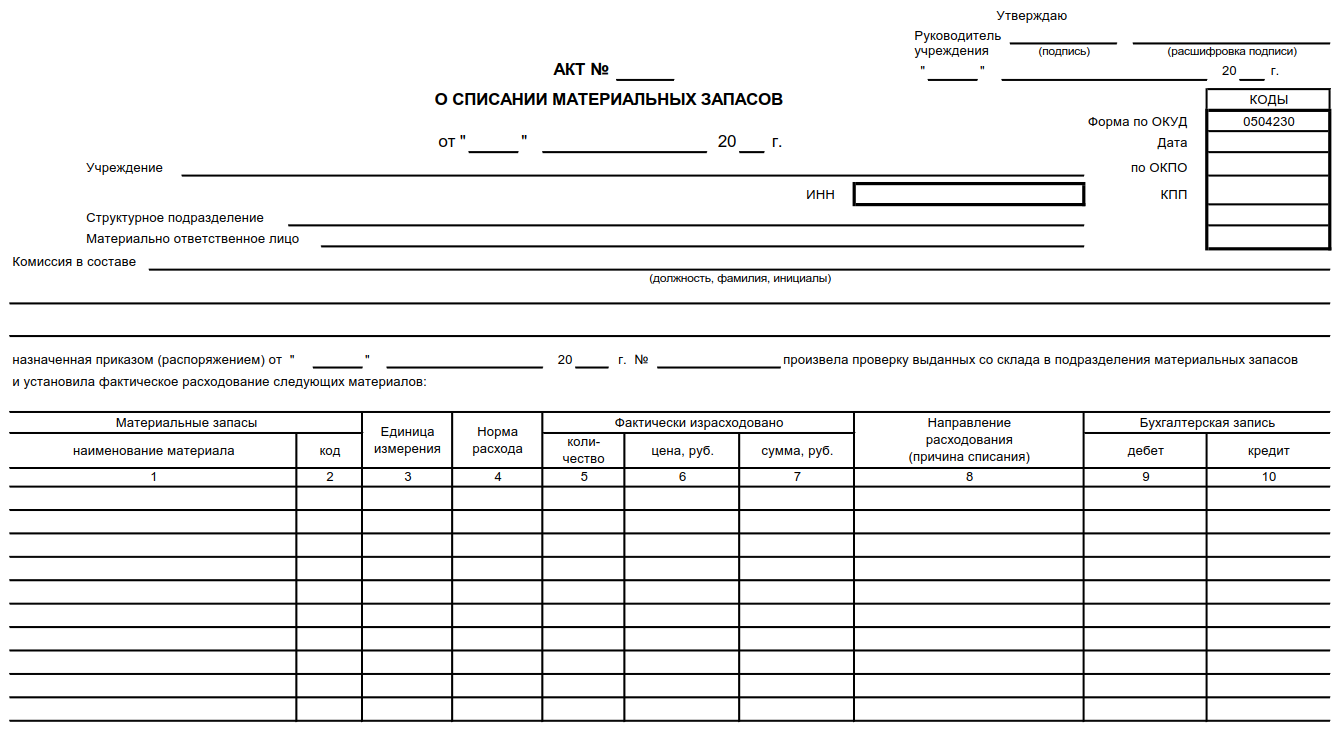

Документальное оформление этих операций ведется посредством бухгалтерских учетных документов, в том числе акта о списании МПЗ. Форму организация может разработать самостоятельно или использовать унифицированную, утвержденную для организаций государственного сектора (№ 0504230 по Приказу Минфина РФ от 30.03.2015 № 52н).

Как заполнить форму акта на списание ТМЦ (товарно-материальных ценностей) в 2018 году? Для ответа на этот вопрос необходимо знать о некоторых нюансах, которые отображены в законодательстве РФ.

Во многих компаниях рано или поздно возникает необходимость в списании ТМЦ. Для этих целей им необходимо составлять соответствующий акт. Рассмотрим подробней, как сформировать акт списания ТМЦ.

Основные моменты

Все без исключения отечественные компании и частные предприниматели в процессе своей хозяйственной деятельности должные вести бухгалтерский учет и сдавать в соответствующие органы необходимые отчеты в установленный период.

Механизм такой процедуры подразумевает под собой некоторые особенности. С ними рекомендуется ознакомиться заранее.

Одним из ключевых моментов по праву считается необходимость в отображении сведений по вопросу материальных ценностей.

Причем речь идет не только об их наличии, но также и о прекращении применения. Под этим подразумевается формирование соответствующей сопроводительной документации и соблюдение определенной процедуры.

Под процедурой подразумевается сбор соответствующей комиссии, на основании принятия решений которой подлежат списанию ТМЦ.

Что нужно знать

На сегодня имеется немалых перечень законодательных актов, которые напрямую связаны с процедурой списания материальных ценностей.

Прежде чем приступить к их рассмотрению рекомендуется изучить базовую терминологию. В ином случае есть большая вероятность возникновения трудностей при составлении такого документа, как акт на списание пришедших в негодность ТМЦ.

К такой терминологии относят:

- ТМЦ;

- предусмотренный период годности;

- какой именно установлен период полезного применения;

- документ, подтверждающий факт списания (акт);

- материальные ценности.

Под определением “материальные ценности” подразумевается некий объект, у которого есть определенная ценность, выражаемая в денежном эквиваленте.

По сути, это может быть что угодно. Все без исключения материальные ценности, а также любое иное применяемое в предпринимательской деятельности имущество обладает периодом годности.

Одновременно с этим, под терминологией “срок годности” подразумевается определенный временной промежуток, в течении которого допускается возможность использования имущества либо же он обладает максимальной эффективностью.

В большинстве случаев, под материальными ценностями подразумевается:

- товары различного вида;

- материалы и даже сырье;

- производственные запасы;

- производство на разных стадиях.

На данный показатель оказывают прямое воздействие различные факторы. Нередко период годности устанавливается непосредственным производителем. Таким же образом обстоя дела и с периодом полезного применения.

Под этой терминологией скрывается определенный временной промежуток, на протяжении которого материальные ценности оказывают помощь в достижении поставленных целей.

По завершению периода годности и срока полезного применения ТМЦ подлежит списанию на основании сформированного акта.

Под определением “акт списания” подразумевается документ, который подтверждает законность списания того или иного имущества.

Одновременно с этим необходимо помнить о том, что законодательством предусмотрены некоторые формы для акта. К примеру, унифицированная форма М-29 акта формируется в строительных компаниях.

Рассматриваемый акт на списание материальных ценностей является документом, который предоставляет возможность решить немалое число различного рода задач.

| Формирование отчетности с целью предоставления в различные органы | Иными словами предоставляет возможность сделать отчет об имуществе, которое было списано по различным причинам |

| Упорядочивание отчетности | Несет под собой финансовый характер |

| Акт относится к документации строгой отчетности | Иными словами его можно предоставить в банковское учреждение с целью получения финансовой помощи либо же привлечении инвестора, поскольку отображает реальное финансовое положение компании либо ИП |

| И так далее | — |

Крайне важно относится к вопросу составления акта относительно списания материальных ценностей со всей серьезностью.

Во многом это связано с тем, что составление акта многими неблагонадежными предприятиями несет под собой реализацию различных противоправных схем.

При допущении каких-либо ошибок в процессе формирования документации – налоговый орган в ходе камеральной проверки их однозначно выявит. Как минимум, это повлечет за собой привлечение к административной ответственности.

Законные основания

Основной документацией по данному вопросу принято считать Приказ Министерства России № 162н от декабря 2010 года, в котором подробно описывается суть формирования акта на списание.

Кроме того, рекомендуется подробней изучить Федеральный закон № 402 от декабря 2011 года, в частности главу № 4.

В указанном законодательном акте описывается процедура составления акта, а также некоторые немаловажные особенности.

Механизм составления акта на списание четко регулируется указанным законодательством.Нарушение правил может привести к привлечению к административной ответственности. По этой причине рассмотрим имеющиеся нюансы подробней.

С целью списания материальных ценностей в обязательном порядке необходимо сформировать специальную комиссию.

В ее состав могут входить материально ответственные сотрудники из различных структурных подразделений компании.

В их непосредственные обязанности входит:

- обнаружение различных дефектов;

- освидетельствование имеющихся механических и иных повреждений;

- подтверждение неисправности оборудования, техники, хозяйственного инвентаря и так далее.

Иными словами, они подтверждают негодность той или иной материальной ценности, которая числиться на балансе организации.

После установления подобных фактов, они могут приступить к формированию соответствующего акта относительно списания имущества, пришедшего в негодность.

В больших компаниях для таких действий разработана персональная инструкция.

Важно помнить: с целью списания материалов в обязательном порядке необходимо иметь в наличии соответствующее документальное подтверждение.

Категорически запрещается списание торгово-материальных ценностей без наличия веских оснований, которые обладают необходимой доказательной базой, поскольку в процессе бухгалтерского учета могут возникнуть сложности.

| Отчет относительно изготовленного за определенный временной промежуток товара | В частности, отображается объем, название и так далее |

| Отчеты, составленные материально ответственными лицами | Относительно применения материальных ценностей |

| Письменная документация | Относительно затрат материала с обязательными разъяснениями |

| Принятая калькуляция | По утвержденным нормам материальных расходов с целью производства 1 единицы продукции |

| Иная финансовая и отчетная документация | — |

- проверить на корректность сведения отчета бухгалтерии

- обнаружить ошибки, имеющиеся в отчетах

- записать неучтенные объекты под отчет

- проконтролировать сохранность материальных активов

- предотвратить или своевременно выявить нарушения, недоимки и хищения имущества

Пример заключения комиссии по списанию основных средств

Заключение комиссии по списанию основных средств — пример его вы найдете в данной статье — понадобится для корректного оформления процедуры списания внеоборотных активов по причине морального или физического износа и пр.

№ 834). Решение о списать федерального имущества принимается большинством голосов, присутствующих на заседании, путем подписания акта (п. 9 пост. Правительства РФ от 14.10.2010 г.

Списание объекта ОС обычно производится при:

- реализации единицы внеоборотных активов;

- безвозмездной передаче на сторону;

- передаче по договору мены;

- высокой степени износа, делающей дальнейшую эксплуатацию нецелесообразной;

- разрушении вследствие стихийных бедствий;

- внесении в качестве доли в капитал;

- недостачах по итогам ревизии.

Процесс списания внеоборотных активов детально описан в пп.

Разберем, как без ошибок составить такой документ. 75–86 Методических указаний по бухучету ОС, утв.

приказом Минфина РФ от 13.10.2003 № 91н (далее — Методуказания), и происходит в такие этапы:

- формирование группы сотрудников на основании распоряжения руководителя для оценки состояния и подтверждения необходимости списания активов;

- издание комиссией заключения по итогам осмотра подлежащего снятию с учета объекта;

- оформление приказа на списание или частичную ликвидацию директором;

- формирование акта на выбытие объекта (группы объектов) на основании распорядительного документа;

- отражение итогов списания на бухгалтерских счетах и внесение записей в инвентарную карточку.

Списание производится исключительно группой лиц, с участием ответственных за сохранность работников и главного бухгалтера. Функции комиссии таковы:

- осмотр, выяснение состояния объекта и возможности ремонта;

- выяснение обстоятельств, приведших к выявленному состоянию единицы активов;

- определение наличия деталей, узлов, годных к использованию после демонтажа объекта.

Итогом работы комиссии должно стать составление заключения.

Сформированная комиссия закрепляется распорядительным документом. Оно может формироваться отдельным документом или входить в состав акта на списание, в частности соответствующий раздел есть в форме ОС-4. В то же время в Методуказаниях нет упоминания об отдельном заключении. Для лучшей обоснованности проводимой операции лучше все же создать отдельный документ.

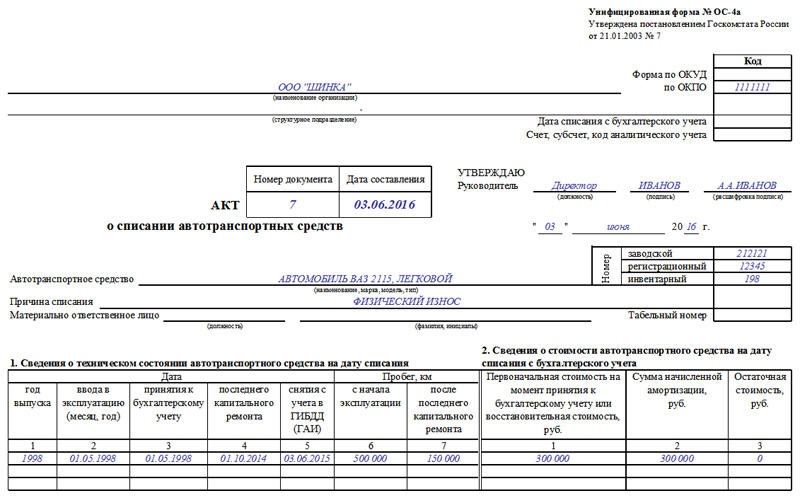

Кроме того, налоговики могут затребовать приказ для подтверждения обоснованности выбытия объекта и принятия относящихся к нему затрат к учету. Для списания внеоборотных активов предусмотрено несколько форм актов: ОС-4, ОС-4а и ОС-4б. Но хозсубъект вправе разработать форму акта на списание самостоятельно и закрепить ее в учетной политике.

Снятие с учета объекта внеоборотных активов должно быть документально обосновано. В связи с этим заключение выступает важным элементом для доказательства целесообразности списания основных средств.

Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия: изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе; провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

Основной фонд компании имеет свой срок эксплуатации. Проходит время машины и оборудование приходят в негодность, ломаются, морально устаревают, заканчивается срок их эксплуатации.

Наступает момент, когда необходимо списывать основные фонды.

Комиссии необходимо перечислить все имеющиеся изъяны, выявленные в ходе осмотра. В документ нужно вписать их количество, размеры, параметры. По итогам изученных дефектов разрабатывают рекомендации, в которых указывают, какие детали могут быть отремонтированы.

В таком акте не учитывают данные стоимостных показателей. Пришедшие в непригодность части имущества списывают по форме ОС-4. Когда имущество по своим свойствам морального устарело и стало ненужным, то его необходимо списывать по приказу руководителя.

В таких случаях составляют только акт ОС-4 без осмотра объекта и рекомендаций. При оформлении акта обязательно необходимо обосновать причину невозможности использования ОС. Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени.

Как и любой другой факт производственно-хозяйственной деятельности предприятия, списание основного средства должно быть обязательно задокументировано. Именно на основании этой документации будет приниматься решение о том, действительно ли необходимо списывать объект основного средства, какие мероприятия для этого нужно будет произвести и какой возможный доход компания может получить при ликвидации объекта.

Для отображения данной информации имеется установленная законодательством документация, к которой относятся ОС-4 и ее два подвида ОС-4а и ОС-4б. Хотя данные акты установлены и регламентированы законодательством, их использование не является абсолютно обязательным. Организация имеет право использовать унифицированные формы документов при списании основного средства либо разработать самостоятельно иные формы, которые должны быть отражены в учетной политике предприятия и содержать все основные необходимые сведения.

Когда проводится процедура списания основного средства, на данную процедуру комиссией составляется соответствующий акт, который обязательно утверждается и подписывается руководителем компании. Правильно оформленный акт списания передается сотрудникам бухгалтерии, которые на его основании формируют корреспондирующие проводки. Кроме того, на основании данного акта вносятся записи в инвентарную карточку на объект, которая будет храниться на предприятии в течение пяти лет.

Инвентаризация основных средств – процедура, необходимая каждому предприятию. Инвентаризация – это процесс сверки фактического наличия объектов основных средств и их местонахождения с данными бухгалтерского учета. Эта важна процедура позволяет выявить несоответствия учетных и фактических данных, выявить излишки и недостатки.

Порядок проведения инвентаризации регламентируется Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Прежде, чем начать инвентаризацию, нужно подготовиться – проверить следующие моменты:

- Наличие и правильность заполнение документов по основным средствам: инвентарных карточек, инвентарных книг, описей и прочих документов;

- Наличие технической документации на основных средства;

- Наличие документов на арендованные объекты, а также на переданные в аренду.

Если какие-либо документы не найдены или испорчены, то их следует восстановить, получить или оформить.

Перед началом процедуры с материально-ответственных лиц берется расписка о том, что все объекты находятся по месту назначения и учтены.

Инвентаризация может проводиться в следующих случаях:

- Контрольная проверка;

- Смена материально-ответственного лица;

- Очередная плановая проверка и пр.

Данная процедура должна сопровождаться грамотным документальным оформлением.

Прежде всего, решение о проведении инвентаризации основных фондов закрепляется в приказе на инвентаризацию. Для этого существует унифицированная форма ИНВ-22. В этом приказе отмечается, какие активы подвергаются проверке, устанавливается дата проведения процедуры, а также состав инвентаризационной комиссии.

Формирование инвентаризационной комиссии – это неотъемлемая часть данного процесса. В ее состав нужно включить представителей бухгалтерии, материально-ответственных лиц, представителей руководящего состава, сторонних лиц, не являющихся работниками данного предприятия. В функции сформированной комиссии входит контроль процесса инвентаризации, оформление необходимой документации и вынесение итогового заключения.

При наступлении указанной в приказе даты начинается проверка наличия и состояния основных фондов предприятия.

Комиссия осматривает все объекты, заносит в специальные инвентаризационные описи по форме ИНВ-1 сведения о проверенных объектах:

- Наименование,

- Назначение;

- Инвентарный номер;

- Технические и эксплуатационные показатели.

При инвентаризации зданий, сооружений, земельных участков проверяется наличие документов, подтверждающих нахождение этих объектов в собственности организации.

Инвентаризационные описи составляются в двух экземплярах: для бухгалтерии и для материально-ответственного лица.

При инвентаризации арендованных основных средств описи составляются в трех экземплярах, третий вариант описи передается непосредственному владельцу объекта.

На объекты основных средств, по которым в процессе инвентаризации выявлены расхождения, составляются сличительные ведомости по форме ИНВ-18.

Сличительная ведомость также составляется в двух экземплярах: для работников бухгалтерии, которые выполнят необходимые проводки по учету излишков и списанию недостачи, и для материально-ответственного лица.

Объекты, которые пришли в негодность и не подлежат восстановлению, отражаются в отдельной описи с указанием даты начала использования, а также причины, по которой они не пригодны к эксплуатации.

Порядок оформления акта

Товарно-материальные ценности (ТМЦ) называют средства, которые были приобретены за счет предприятия.

https://www.youtube.com/watch?v=PdTuSYEAlL4

Они могут использоваться для создания уже готовой продукции, осуществления трудовой деятельности и удовлетворения нужд организации или предприятия.

В процессе некоторые материалы могут быть признаны негодными. Тогда их потребуется списать.

Нельзя вести правильный внутрифирменный учет без составления акта списания материальных ценностей. На основании правильно оформленного документа подготавливают справку об изменении материальных запасов в системе бухгалтерского учета.

Бланк акта списания ценностей каждое предприятие разрабатывает и утверждает самостоятельно.

В основу можно принять унифицированный бланк ТОРГ-16. Предприятие может составлять акт в форме сводной ведомости, куда в порядке списания вносятся материальные ценности с указанием дат.

Форма применяемого в компании документа должна быть утверждена и приложена к учетной политике.

Для оперативного применения акта в политике определяются лица и подразделения, применяющие форму в документообороте.

В составе данных акта указываются сведения:

- Дата и место составления.

- Состав комиссии, участвующих в оформлении документа. Подписи с указанием данных ставятся в конце акта.

- Перечень материальных ценностей с указанием наименования, артикула или внутреннего номенклатурного номера, единицы измерения, количества, цены, общей стоимости списания.

- Основания для списания.

- Заключение комиссии.

- Данные руководителя, утверждающего акт. Указывается должность, фамилия с инициалами, дата утверждения документа.

Руководитель при утверждении акта определяет источник списания ценностей – за счет расходов или прибыли, оставшейся после налогообложения. Определение источника служит важным источником информации для налогообложения. Материальные ценности, списываемые для внутренних нужд, не участвуют в определении налоговой базы.

- Один из них хранится у материально-ответственного сотрудника.

- Другой – в бухгалтерии.

Обычно процедура списания проводится специальной комиссией, которая действует на временной или постоянной основе. Комиссия обязательно должна состоять из лиц, на которых лежит материальная ответственность за определенные ценности организации. Члены комиссии имеют все полномочия для составления акта списания.

В комиссию должны входить:

- Главный бухгалтер.

- Лица, которые несут материальную ответственность за указанные ценности.

- Специалисты по конкретному профилю, если списанию подлежит профессиональное оборудование.

Состав в обязательном порядке назначается руководством данной организации. После проведения комиссии бухгалтеру надлежит отразить балансовую стоимость списанных материальных ценностей и размеры их повреждения. Записи делаются на основе предварительно составленного акта.

Материальные ценности учитываются по фактической стоимости приобретения. В сумме не учитываются данные косвенных налогов, оплаченных поставщику. Идентичные группы товаров могут иметь различную стоимость при покупке неоднородных по цене партий. Списание ценностей производится в зависимости от способа, утвержденного в учетной политике:

- Поступивших первыми на склад (ФИФО). Для получения данных о стоимости необходимо ведение учета по партиям поставок.

- Учтенных по средней себестоимости. Способ характеризуется изменением (усреднением) стоимости остатков при каждом новом поступлении партии товаров.

- По себестоимости каждой единице учета.

Способ, закрепленный внутренними документами, не может меняться при списании ценностей. Для передачи в производство путем списания ценностей используется требование-накладная М-11(или лимитно-заборная карта № М-8, накладная № М-15) и акт.

Для списания с утилизацией, внешнего применения или без определенного назначения в обязательном порядке используется акт – документ, подробно устанавливающий назначение списания материальных ценностей. В ряде случаев акт составляется в присутствии представителей сторонних организаций – санитарного, пожарного контроля.

Действия после составления акта о списании материальных ценностей

После оформления документа и признания ряда материалов списанными бухгалтеру надлежит сделать проводки:

- Д94 К10. В ней должна отражаться балансовая стоимость списанных материалов. Нужные данные можно взять из самого акта.

- Д20 К94. В проводке по такой форме нужно отразить стоимость недостачи или порчи материалов в переделах максимальной убыли. Информацию можно получить из акта о списании и специальной бухгалтерской справки. Если же лимит естественной убыли был превышен, придется вместо счета по форме Д20 дополнительно составить субсчета.

В некоторых случаях бухгалтерии придется использовать иные проводки. К примеру, порча материальных ценностей могла произойти по причине природной катастрофы. Тогда делают проводку Д99 К10. Если применялся договор безвозмездного пользования, формируются проводки Д91/2 К10 и Д91/2 К68, то есть НДС.

Информация, указанная в акте, используется бухгалтерскими работниками для формирования данных по счетам, оформления операций движения ценностей. Источник списания определяет счет синтетического и аналитического учета.

- Сырье – это компоненты, материалы, которые в дальнейшем будут использованы в производстве;

- Незавершенное производство – продукция, производство которой не завершено, которая находится в стадии производства;

- Готовая продукция – это продукция, которая прошла все стадии производства, готовая к реализации;

- Запасы – имущество организации, которое по какой-либо причине не используется в данный момент и передано на хранение.

Причина списания материалов может быть разной: если это сырье или незавершенное производство, то, так как данные материалы подразумевают дальнейшую работу, их рано или поздно спишут со склада в производство, готовая продукция или запасы компании по разным причинам могут испортиться, сломаться, прийти в негодность.

Прежде, чем заполнять акт о списании материальных запасов, комиссия должна произвести следующие действия:

- Провести осмотр ценностей;

- Выявить причины, по которым ТМЦ подлежат списанию: поломка, порча в результате происшествия, износ;

- Определить виновных лиц, если в ходе осмотра будет выявлено, что поломка или порча имущества произошла по вине определенных работников;

- Определить дальнейшие действия со списанным имуществом;

- Составить акт списания материальных ценностей (образец представлен ниже);

- Утвердить составленный документ у уполномоченного лица;

- Оценить стоимость списываемых ценностей;

- Проконтролировать уничтожение ценностей.

Под товарно-материальными ценностями понимается следующее имущество организации:

- сырье, материалы — предметы, вещи, которые используются на производстве для изготовления какой-либо продукции;

- незавершенное производство — товары, продукция, производство которых не завершено, не получившие потребительских свойств в соответствии с их назначением, то есть находящиеся в стадии производства;

- готовая продукция — товары, которые могут быть реализованы без дополнительных затрат, прошедшие все стадии производства, установленные в соответствующих нормативных документах: регламентах, технических указаниях;

- запасы — неиспользуемое имущество организации, переданное для хранения на склады.

Предложить провести утилизацию может как лицо, отвечающее за сохранность ценностей и осуществляющее их учет, так и главный бухгалтер или руководитель предприятия. В целях проведения списания в организации создается специальная комиссия, которая может действовать как на временной, так и на постоянной основе.

В состав такой комиссии в обязательном порядке включают лиц, на которых лежит материальная ответственность за конкретные ценности компании, специалистов по конкретному оборудованию, главного бухгалтера. В полномочия комиссии входит, в том числе, составление акта о списании, образец которого представлен ниже.

После заключения комиссии о невозможности дальнейшего использования автотранспортного средства, составляется акт о списании.

Как правило, на крупных предприятиях все действия комиссии подчинены определенному, строго установленному алгоритму.

Акт о списании принято создавать в одном экземпляре, который передается в бухгалтерию организации.

Объекты, числящиеся в организации, но ей не принадлежащие, например, находящиеся на ответственном хранении, заносятся в отдельные сличительные ведомости.

Все документы по инвентаризации заверяются подписями материально-ответственных лиц и членов комиссии во главе с председателем.

Итоговые результаты инвентаризации основных средств заносятся в ведомость учета результатов форма ИНВ-26.

Результаты инвентаризации подлежат немедленному отражению в бухгалтерском учете предприятия. Выявленные излишки и недостача должны быть отражены с помощью бухгалтерских проводок в месяце, в котором была проведена инвентаризация.

Все выявленные излишки и недостача должны быть объяснены материально-ответственными лицами.

Инвентаризация осуществляется подготовленной комиссией. Назначает ее директор компании или старший руководитель. По итогам инвентаризации составляется заключение инвентаризационной комиссии. Ее образец мы предоставим чуть ниже.

Формируется комиссия специальным приказом. В нем указываются:

- Предмет инвентаризации

- Основы для процедуры (причины)

- Временные рамки, отведенные для инвентаризации

- ФИО председателя комиссии и всех ее участников

- Срок сдачи документов с результатами проведенного учета

Важно: все члены обязаны заверить своими подписями итоги инвентаризации.

Поэтому, в инвентаризации должен быть задействован (не номинально, а фактически) каждый участник сформированной комиссии. Отсутствие любого из них станет основанием для признания заключения недействительным.

Участниками инвентаризационной комиссии выступают:

- представители административного аппарата предприятия

- сотрудники бухгалтерского отдела

- иные работники (из отделов юридического сопровождения, инженерии и прочих структур)

Последовательность списания основных средств

Читайте подробнее статью что такое основные средства

В состав комиссии должно входить не менее трех человек, в том числе материально-ответственное лицо.

Чаще всего в комиссию включаются только штатные работники предприятия, но в некоторых случаях, это могут быть и сторонние эксперты, обладающие необходимыми знаниями и навыками для того, чтоб установить безвозвратную поломку, например, особо сложного оборудования.

После того, как имущество будет признано окончательно неисправным, комиссия составляет специальный акт, на основе которого в организации пишется приказ о списании основных средств. Этот приказ в свою очередь служит обоснованием для составления акта о списании.

Заверять бланк печатью строгой необходимости нет – с 2016 года юридические лица законом освобождены от обязанности использовать в своей работе различного рода клише и штемпели.

Акт составляется минимум в двух экземплярах:

- один из которых передается в бухгалтерию предприятия, чтобы в дальнейшем на его основании бухгалтер мог отразить списание указанного в акте имущества,

- второй остается у материально-ответственного лица, который затем отдает его на склад для того, чтобы либо утилизировать основное средств либо реализовать его.

В случае необходимости могут быть созданы и дополнительные копии акта.

Процедура состоит из 8 этапов:

- Создается комиссия. В комиссию может войти и руководитель организации, если у него возникнет такое желание. О создании комиссии издается приказ. В нем приводится перечень лиц, из которых состоит комиссия, а также содержится указание на необходимость составления списка ценностей, подлежащих списанию.

- Комиссия исследует сами ценности, устанавливает причины списания: поломка, порча, естественная убыль, устанавливает виновных и дальнейшие действия в отношении списанных материальных ценностей.

- Комиссия исследует и анализирует документы, подтверждающие состояние и состав ценностей: отчеты о работе, перечни, отчеты по расходам, калькуляцию и т. д.

- Комиссия фиксирует объем, который нужно списать, утверждает перечень и подводит итоги по сумме, балансовой стоимости.

- Все эти данные отражаются в акте, подписываемом всеми членами комиссии.

- Акт передается на утверждение руководителю.

- Бухгалтерия делает необходимые проводки и отметки в бухгалтерских, финансовых и отчетных документах.

- Комиссия осуществляет контроль за уничтожением списанного имущества, если таковое необходимо.

Если установлено виновное лицо, оно также может быть привлечено к работе комиссии. В этом случае в акте делается отметка о порядке возмещения затрат организации.

Учет ценностей бухгалтерией осуществляется по фактической стоимости их приобретения, при этом косвенные налоги, оплаченные поставщику, в итоговой сумме не отражаются. Способ списания должен быть установлен в учетной политике (по себестоимости каждой единицы, по средним показателям себестоимости).

Утвержденный в локальных нормативных документах способ списания не может меняться в процессе списания. Иногда акт составляется в присутствии сторонних организаций, например при участии сотрудников санитарного или пожарного надзора.

Шаблон приказа

Шаблон не является унифицированным, поэтому организация может разработать собственный образец, включив дополнительные реквизиты и положения в соответствии с действующим законодательством.

Хотя компания сама вправе разрабатывать формы приказов и прочих документов, нельзя забывать о том, что они должны быть утверждены во внутренней учетной политике организации и соответствовать ей. В этом документе утверждаются формы первичной документации на предприятии для целей осуществления бухгалтерского учета.

Основания для назначения инвентаризации и формирования проверочной группы:

- стандартная плановая процедура

- контрольный учет

- замена материально-ответственного работника и др.

Каждый шаг комиссии имеет свой алгоритм и подчиняется установленному регламентом порядку.

- Вверху должна быть отражена причина создания акта.

- В обязательном алфавитном порядке перечисляются участники комиссии и ее председатель.

- Следует подробно изложить цепочку событий, служивших основанием к формированию бумаги.

- В заключительной части приводятся выводы и описываются рекомендательные замечания.

Акт инвентаризации обязан принять руководитель предприятия.

Когда проводится учет денежных активов предприятия, то по завершении процедуры аудита составляется акт инвентаризации финансов (часто используется документ по форме № ИНВ-15). В него заносят итоги сверки бухгалтерских показателей и фактического наличия финансов на счетах компании.

Роль заключения инвентаризационной комиссии заключается не только в контроле и анализе активов и имущественных ценностей предприятия. Большое значение имеет то, что ее проводят кадры компании. Система позволяет контролировать как компании, так и работникам состояние и деятельность вышестоящих кадров. Способствует обнаружить и предотвратить вероятные недоимки товара и иных материальных ценностей.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Результаты инвентаризации подводятся после проведения инвентаризации. Если по результатам инвентаризации расхождений между фактическими данными и данными учета не обнаружено, то можно отразить это в протоколе инвентаризации. Но как обязательный документ протокол не предусмотрен.

Если же инвентаризация выявила недостачи, то на заседании инвентаризационной комиссии анализируются полученные данные, запрашиваются объяснения у материально ответственных лиц, при наличии информации устанавливаются причины недостач, принимается решение об отражении их в учете.

По результатам рассмотрения итогов инвентаризации оформляется протокол инвентаризационной комиссии. Образец не установлен, поэтому оформить его можно в произвольной форме. Также приводятся сведения об имуществе, подлежащем уценке, с указанием причин и виновных в этом лиц (при наличии). Необходимо указать все данные о проведённой инвентаризации, подписать протокол всем членам комиссии. Таким образом, прямо не установлено, что писать в заключении инвентаризационной комиссии, это зависит от результатов инвентаризации.

Итоги инвентаризации и предложения по устранению разницы в данных о фактическом наличии имущества и учете рассматривает руководитель, именно он принимает окончательное решение (п. 5.4 Приказа № 49 ).

В нем должны быть следующие позиции:

- название участка, где происходит ревизия;

- дата проверки;

- личные данные членов комиссии;

- специализация участников ревизии;

- название рассматриваемого объекта, его модель, тип, артикул;

- месторасположения оборудования на время проведения проверки;

- причина контрольного осмотра (выход из строя, плановая проверка);

- информация с технической документации, сведения о работе техники;

- детали диагностики: обстоятельства, период проверки, применяемые средства и материалы;

- мнение членов комиссии;

- выводы, экспертное заключение;

- рекомендации по использованию оборудования;

- дополнения и приложенные бумаги;

- подписи каждого члена комиссии ревизии.

В выводах и рекомендациях по устранению недочетов проверяющие имеют право указать ответственных лиц за качественное проведение ремонта и списания оборудования. Прописывают ФИО и должность работника. В некоторых случаях указывают сроки проведения прописанных указаний.

Проведение проверки

Алгоритм проверки может состоять из различных действий. Точный порядок будет определять тип оборудования и его характеристики.

Как правило, проведение проверки подразумевает:

- осмотр оборудования;

- анализ проектной документации и технического паспорта;

- проведение технических испытаний, проверка рабочих характеристик и др.

Для этого требуется спецоборудование и инструмент. Например, для оценки работы электрооборудования необходима нагрузочная/измерительная аппаратура. Часто провести проверку самостоятельно нет возможности. Оптимальным решением станет обращение в организации, оказываемые подобные услуги. В их штате будут квалифицированные специалисты, оснащенные требуемым оборудованием. Обязанности включают составление акта технического состояния проверяемого объекта.

Однако перед оплатой услуг сторонней организации стоит узнать про нее больше информации, побеседовать с бывшими клиентами. Сегодня на рынке множество мошенников и некомпетентных лиц.

Форма составления акта списания

На основании Методических указаний организации сами разрабатывают формы и образцы первичных документов. В альбомах унифицированных форм первичной учетной документации не предусмотрена форма акта о списании ТМЦ. Следовательно, каждая организация может самостоятельно разрабатывать и утверждать акт о списании материальных ценностей. Однако можно использовать формы ОКУД 0504230 и 0504143, которые применяют государственные и муниципальные учреждения.

Форма 0504230, акт о списании материальных ценностей

Форма, составленная самостоятельно, должна отвечать требованиям первичного учетного документа.

Первичные учетные документы должны включать в себя обязательные реквизиты, установленные :

- наименование;

- дату составления;

- наименование организации;

- содержание хозяйственной операции;

- измеритель хозяйственной операции в натуральном и денежном выражениях;

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц и их расшифровки.

Организация вправе самостоятельно добавить реквизиты в документ о списании, которые отражают его специфику. Форма, отвечающая указанным требованиям, утверждается учетной политикой организации.

Подписывают акт члены комиссии во главе с председателем. В нее обязательно входят работник бухгалтерии и материально ответственное лицо.

Что нужно знать

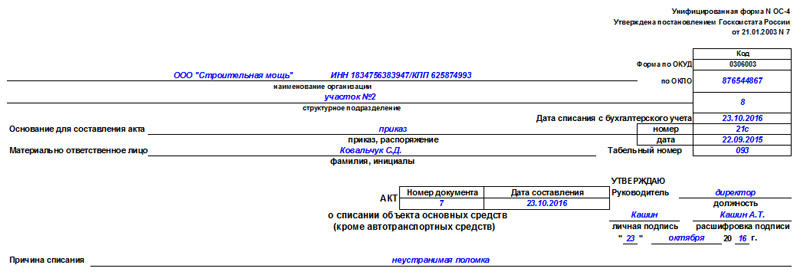

- В начале документа, на его лицевой стороне, указываются:

- наименование организации,

- ее ИНН,

- КПП,

- структурное подразделение, к которому относится списываемое основное средство.

- Далее пишется основание для списания – здесь нужно поставить ссылку на какой-либо обосновывающий документ (обычно это приказ руководителя) и материально ответственное лицо (тут пишется только ФИО сотрудника).

- С правой стороны бланка вписываются:

- код ОКПО фирмы (можно найти в учредительных бумагах),

- дата списания основного средства с бухгалтерского учета,

- номер и дата выпуска документа, ставшего основанием для списания,

- табельный номер материально-ответственного работника.

- Чуть ниже указывается номер документа, дата его составления, причина списания.

- Справа отводится место для утверждения акта директором предприятия.

Следующая часть оформлена в виде таблицы и касается непосредственно списываемого имущества:

- в первый столбик вносится название основного средства,

- во второй-третий – инвентарный и заводской номера соответственно,

- в четвертый-пятый дата выпуска изделия и дата принятия его на баланс организации.

- в шестой столбик вносится фактический срок эксплуатации (т.е. то время, которое имущество активно применялось в работе),

- в седьмой — стоимость объекта на момент его принятия к учету,

- в восьмой — сумма начисленной амортизации,

- в девятый — остаточная стоимость (значение в последнем пункте является разницей показателей из двух предыдущих столбиков).

Оборотная сторона акта также содержит две таблицы. В первую вносятся индивидуальные параметры, служащие частью характеристики объекта, в том числе сведения о содержании драгоценных металлов.

Далее под таблицей идет несколько строк, в которых комиссия, принимающая участие в списании основных средств, выносит свое заключение (в данном случае о списании).

При необходимости указывается список дополнительных документов, идущих в качестве приложения к данному акту.

Потом комиссия ставит свои подписи напротив указанных должностей с ФИО.

Последняя таблица включает в себя информацию о:

- произведенных затратах на списание основных средств,

- оставшихся товарно-материальных ценностях, годных к дальнейшему применению,

- средств, вырученных от реализации списанного имущества.

В завершение акт заверяется подписью главного бухгалтера организации.

Заключение инвентаризационной комиссии: образец составления акта

Что нужно знать

Подобный документ определяет круг работников, которые будут участвовать непосредственно в процессе списания, причину такого действия, а также перечень ценностей, подлежащих снятию с баланса организации.

Основными аспектами, которые принимаются во внимание при оформлении подобного приказа, являются операции, предшествующие самому процессу списания. В частности, к ним относят:

- Определение отдельных объектов, относящихся к материальным ценностям, которые в полной или частичной мере потеряли свои первоначальные свойства. Такие последствия могут быть в результате нанесенных повреждений, в связи с износом из-за применения в течение длительного времени, их уничтожения по любым другим причинам.

- Определение невозможности дальнейшего использования пришедшего в полную или частичную негодность оборудования (вещей, предметов мебели, товара, сырья, полуфабрикатов и т.д.). Данная процедура производится обязательно несколькими лицами для исключения намеренного инициирования процедуры списания рабочих материальных ценностей для собственной выгоды (дальнейшего использования, продажи и т.д.).

- Непосредственно процедура списания ценностей, которая производится с оформлением акта и обязательным проставлением подписей материально-ответственных лиц и членов комиссии.

Основными особенностями проводимой процедуры списания будут являться следующие:

- Обязательное проведение осмотра всего без исключения имущества, которое подлежит списанию. При необходимости проверки работоспособности оборудования следует либо получить заключение эксперта, либо своими силами удостовериться в его неисправном состоянии.

- Изучение информации, касающейся технической или любой другой характеристики объекта, которая является определяющий при вынесении решения о списании.

- После всех процедур непосредственно вынесение заключения о том, возможно ли материальную ценность восстановить, починить, использовать для иных целей или она подлежит списанию.

При составлении приказа на списание материальных ценностей одним из важных моментов является определение состава комиссии, а также основных задач, которые на нее возлагаются. В частности, члены комиссии непосредственно должны выполнять такие функции:

- Определение возможных причин, которые привели к невозможности использования материальных ценностей.

- Установление (при их наличии) лиц, виновных в поломке, которая привела в негодность оборудование, вещи, товары, подлежащие списанию.

- Определение возможности проведения процедуры списания.

- Составление самого акта в процессе процедуры списания.

- Оценка стоимости списанных материальных ценностей. Стоит отметить, что сумма, которая будет снята с остатка, должна выражаться исключительно в стоимости остатка и никак не учитывать возможный убыток от прихода его в негодность или порчу.

- Осуществление контроля за утилизацией материалов, которые были сняты с баланса. Данное действие проводится с целью предотвращения попыток намеренного списания исправного оборудования, вещей и прочих материалов для использования их сотрудниками, должностными лицами и прочими работниками в личных целях.

При любом составе комиссии на акте о списании также должна стоять подпись руководителя организации в качестве окончательного утверждения для снятия с бухгалтерского остатка.

Основным назначением выносимого приказа на списание материальных ценностей является их снятие с баланса организации в связи с такими причинами:

- Окончание периода, в течение которого они могут быть использованы.

- Их значительным износом, в результате чего дальнейшее восстановление и использование становится невозможным.

- Потеря материальными ценностями своих свойств в частичной или полной мере в результате воздействия на них сторонних факторов (огня, солнечного света, высокой температуры, холода).

- При поломке, при чем не берется во внимание, произошла ли она по вине кого-то из работников организации или вызвана другими факторами. Установление вины сотрудников или материально-ответственных лиц может иметь значение только уже при самой процедуре снятия с бухгалтерского остатка – в таком случае она может быть списана «за счет виновных лиц», в таком случае возмещение за понесенные убытки будет производиться из заработной платы лиц.

- При несении организацией значительных убытков в связи с необходимостью обеспечения особенных условий для таких ценностей, которые связаны с большими материальными затратами.

Стоит отметить, что необходимость в осуществлении подобных действий может носить периодический характер, когда, к примеру, один раз в год (месяц, квартал) производят проверку ценностей на наличие непригодных и подлежащих списанию.

Также снятие с остатка может производиться внепланово, в случаях поломок, порчи, вызванной сторонними факторами для того, чтобы полезная площадь не использовалась для хранения непригодных ценностей, чтобы юридическое или физическое лицо не затрачивало средства на дальнейшее содержание или обслуживание.

Составление приказа о списании материальных ценностей может содержать в себе непосредственные данные о составе комиссии, ее принципах работы, основных аспектах и нюансах, либо же ссылаться на отдельный приказ по таким моментам. В любом случае, в отношении комиссии должны быть освящены такие моменты:

- Количество членов комиссии преимущественно выбирается нечетное для возможности создания кворума при спорных вопросах и моментах.

- Каким образом устанавливается кворум (при каком соотношении ее членов «за» и «против»). К примеру, можно утвердить кворум в том случае, если количество ее членов, принявших определенное решение, не менее двух третей от всех участников.

- Сроки, в которые комиссия должна рассмотреть материальные ценности, подлежащие списанию и принять решение о возможности осуществления такого действия.

- Определение сложившихся ситуаций, в которых обязательно потребуется приглашение сторонних экспертов или других специалистов для того, чтобы реально оценить необходимость снятия с остатка материальных средств на предприятии.

- Прочие аспекты и особенности работы.

Порядок вынесения

Порядок вынесения приказа состоит из следующих шагов:

- определение перечня материальных ценностей, которые подлежат предварительной оценке и последующему списанию;

- определение состава комиссии;

- оформление текста приказа;

- подписание приказа руководителем или лицом, уполномоченным к такому действию;

- внесение приказа в реестр подобных документов;

- выдача приказа для ознакомления материально-ответственных лиц и членов комиссии.

Приказ, выносимый для возможности снятия с баланса неподлежащих к дальнейшему использованию материальных средств, должен содержать в себе следующие пункты:

- название организации, ее юридический адрес;

- дата составления;

- порядковый номер, присвоенный в ходе прохождения обязательной процедуры регистрации в журнале учета документов;

- название документа;

- причины, по которым будут списываться материальные средства (основанные на предварительном заключении);

- список ценностей, которые подлежат снятию с остатка по причине их непригодности (в том случае, если его размер слишком велик, можно оформить отдельным приложением к акту);

- обозначение сроков, в которые данная процедура должна быть выполнена;

- указание лица, ответственного за выполнение распоряжения, его должность и ФИО;

- подпись руководящего лица (после такого действия данный акт обладает юридической силой и может служить законным основанием для списания материальных ценностей);

- подписи лиц, которые должны быть ознакомлены с содержанием документа (материально-ответственные сотрудники, члены комиссии).

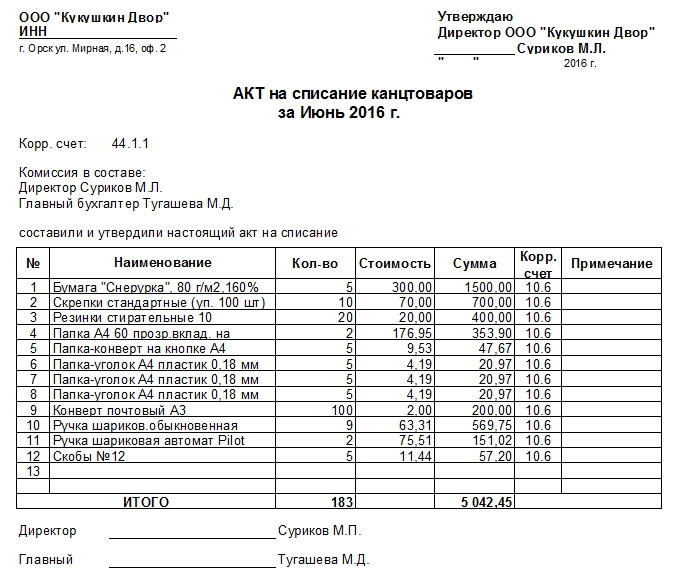

Данный акт имеет вполне стандартную структуру.

- Вначале сверху пишется полное наименование организации, ее адрес, а также отводится место для утверждения директором.

- Затем в документе фиксируется период, за который он составляется, а также состав комиссии, которая проводит списание.

- После этого в акт вносится перечень списываемых товарно-материальных ценностей.

- наименование продукции,

- количество (по всем позициям),

- стоимость одной штуки,

- общую сумму за партию той или иной категории канцтоваров,

- счет, по которому проходят данные товарно-материальные ценности

- в строку «Итого» вносятся окончательные цифры по количеству и стоимости канцтоваров.

- В завершение документ подписывается от лица членов комиссии с указанием их должности и расшифровками подписей.

Эти сведения лучше всего оформить в виде таблицы. В ней нужно указать

Рассмотрим пример заполнения по шагам.

Шаг 1. Заполняем данные руководителя и дату утверждения документа.

Шаг 2. Место и дата составления. Дата составления акта будет считаться датой списания МПЗ и признания расходов. Организация вправе оформлять акт один раз в конце месяца и вносить в него отпуск МПЗ за весь месяц. Его необходимо составлять своевременно, в противном случае возникает риск непризнания расходов.

Шаг 3. Указываем номер и дату приказа о назначении комиссии, а также причину. При внутреннем перемещении организация может осуществлять отпуск материалов своим подразделениям без указания назначения. В таком случае сами материалы считаются в подотчете у получившего их подразделения, и отнесение их стоимости на затраты производится при их фактическом расходовании на изготовление продукции или выполнение работ по акту расхода материалов.

Шаг 4. Заполняем таблицу, в которой должны быть указаны наименование материалов, цена и причина списания материалов; в акте на списание необходимо указывать полное наименование МПЗ, включая марку, сорт, партию, артикул и пр. для обоснования учета расходов и возможности их идентификации в учете. Для этого целесообразно добавить данные по дате поступления.

Шаг 5. Итог по количеству и сумме списания.

Шаг 6. Документ подлежит подписанию членами всей комиссии, ответственными за отпуск и получение материалов, лицами, разрешившими такой отпуск и обеспечивающими внутренний контроль в организации.

Инвентаризация – не только перечень имущества компании и проверка бумаг, это еще и создание заключения о проведенной процедуре. Для соблюдения регламента создан Приказ № 49. Он подробно описывает порядок оформления предметов инвентаризации.

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя, который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства: его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Акт списания материалов — форма и правила составления

Распространенной ошибкой многих компаний является то, что регулярное приобретение канцтоваров относится к расходам непосредственно во время их покупки. Это неправильно, поскольку в случае внезапной налоговой проверки, инспектор надзорной службы не признает расходы на канцелярские товары, оформленные таким способом, что в свою очередь приведет к доначислению налога на прибыль. Правильным основанием для списания этой категории товарно-материальных ценностей, будет оформление специального акта.

Таким образом, акт на списание канцтоваров позволяет законно отнести потраченные на покупку «канцелярки» средства к расходам предприятия и оправдать снятие материальных ценностей с учета. Он же позволяет снизить налогооблагаемую базу организации на всю сумму произведенных на канцтовары затрат.

Необходимость выбытия основных средств может быть связано с:

- продажей или обменом;

- передачей или дарением;

- утерей потребительских качеств;

- списанием при моральном и физическом устареванием;

- последствиями аварий, стихийных бедствий, катастроф и других ЧС;

- частичной ликвидацией при проведении реконструкции;

- кражей или порчей, обнаруженной после проведения инвентаризации.

Без создания специальной комиссии списание основных средств выполнять нельзя — порядок назначения членов комиссии.

Прежде всего, утверждается приказ о назначении членов комиссии. Они будут ответственными за процесс выбытия.

После утверждения всех членов необходимо оформить приказ на списание. Составляется распоряжение от имени руководителя предприятия или ответственного лица.

Уполномоченные на составление таких документов:

- секретарь предприятия;

- начальник;

- бухгалтер.

Работник должен иметь достаточный уровень квалификации и знать все нормы оформления документов.

В состав действующей комиссии входят:

- председатель – начальник организации или его заместитель;

- главный бухгалтер организации либо его заместитель;

- работники, ответственные за хранение имущества;

- сотрудники экономических, технологических, технических, инженерных и других отделов;

- другие должностные сотрудники – на усмотрение руководства организации.

Состав может меняться в зависимости от размеров предприятия, но обязательными участниками являются сотрудник, ответственный за хранение имущества, и бухгалтер.

Помимо заключения, комиссия должна составить протокол о списании ОС.

Перед составлением заключения утвержденная комиссия выполняет:

- осмотр объектов основных средств, определяет их состояние;

- определение неисправности и выяснение обстоятельств, по которым она случилось;

- оценку возможности ремонта или восстановления;

- установку причины ликвидации;

- находит виновных лиц, в случае, когда объект списывается до окончания нормативного срока, по чьей-то вине;

- определяет, возможно ли дальнейшее использование деталей, узлов или материалов объектов, которые списываются.

По результатам принятых комиссией решений составляется заключение на ликвидацию ОС.

Конкретных требований по форме документа «Заключение комиссии» нет. Но для точного обоснования списания объектов в некоторых случаях удобнее составить отдельный документ.

В заключении по ликвидации балансовых объектов вносятся: технические характеристики, выводы специалистов по неисправности, степень износа и другие данные, подтверждающие необходимость списания объекта.

Заключение может быть затребовано налоговой организацией для подтверждения расходов на ликвидацию.

Оформляются акты в двух экземплярах, затем подписываются участниками созданной комиссии и утверждаются начальником или уполномоченным им работником.

Один акт передается в отдел бухгалтерии, второй – остается у сотрудника, отвечающего за хранение ОС, и считается основанием для передачи на склад, и реализации лома, и материальных ценностей, которые остались после ликвидации.

В отдельных случаях делают дополнительные копии актов.

При выбытии автотранспорта вместе с актом в отдел бухгалтерии также передается подтверждение о снятии с учета в Госавтоинспекции.

Что нужно знать

На сегодняшний день акт о списании основных средств можно писать в произвольном виде, однако большинство работников предприятий по старинке предпочитают использовать в работе ранее общеприменимые обязательные формы бланков. Их преимущество очевидно: не нужно ломать голову над структурой и содержанием документа, поскольку все необходимые позиции в нем обозначены. К таким унифицированным бланкам относится и форма ОС-4. Этот акт может заполняться как при списании одного объекта, так и сразу нескольких.

Акт на списание материалов в производство

В компаниях, которые занимаются производственной деятельностью, часто возникает необходимость списания сырья или материалов со склада в производство. Несмотря на то, что компания самостоятельно разрабатывает акт на списание ТМЦ, не стоит забывать, что формы используемых первичных учетных документов должны быть утверждены в учетной политике организации для целей бухучета. В акте на списание материалов в производство стоит отразить следующую информацию:

- Дата, когда был заполнен акт списания материальных ценностей;

- Данные об отправителе (структурное подразделение, вид деятельности);

- Данные о получателе (структурное подразделение, вид деятельности);

- Назначение списания (например, производство мягкой мебели);

- Наименование материальных ценностей, номенклатурный номер;

- Единицы измерения;

- Количество отпущенных в производство материалов;

- Цена.

Организация может принять решение применять унифицированные формы документов. В этом случае в качестве документов для передачи материалов в производство можно использовать следующие формы:

- Если материалы передаются систематически, в компании утвержден нормы и планы их расходования, то можно использовать лимитно-заборную карту по форме М-8. В таком случае также можно использовать карточку учета материалов по форме М-17;

- Если материалы передаются другому подразделению организации, которое территориально не обособлено, то можно оформить требование накладную по форме М-11.

Что нужно знать

Необходимость проведения списания со склада на производство возникает у предприятий, которые занимаются производственной деятельностью. В таком акте необходимо отразить следующую информацию:

- дата заполнения;

- сведения об отправителе документа (наименование структурного подразделения и его вид деятельности);

- сведения о получателях (также наименование конкретного структурного подразделения и вид его деятельности);

- для чего списывается имущество, назначение этого действия (например, для производства фурнитуры);

- наименование списываемого имущества, позволяющее его идентифицировать с указанием номенклатурного номера;

- единица измерения списываемых материалов;

- количество списываемых, то есть отпущенных в производство материалов;

- цена.

Компания может как разработать форму для данного акта самостоятельно, так и принять решение использовать унифицированные бланки. В последнем случае могут применяться следующие унифицированные формы, которые подтвердят передачу материалов в производство:

- лимитно-заборная карта по форме М-8 в том случае, если материалы передаются систематически и в организации утверждены нормы и планы их расходования. Также при подобных обстоятельствах можно использовать карточку учета материалов по форме М-17;

- накладная по форме М-11 в том случае, если материалы передаются подразделению компании, которое не является территориально обособленным.

Списание с утилизацией

После составления акта, подтверждающего, что материальные ценности признаны списанными, бухгалтеру необходимо сделать следующие проводки:

- Дт 94 Кт 10. В этой проводке бухгалтер отражает балансовую стоимость списанных ТМЦ, данные при этом берутся непосредственно из акта;

- Дт 20 Кт 94. В ней отражаются стоимость недостачи, утраты или порчи материалов в пределах их максимальной убыли. Такие сведения также могут быть приведены в акте либо их следует запросить отдельно и оформить в специальной бухгалтерской справке. Если превышен лимит естественной убыли, делать проводку со счета Дт 20 нельзя, необходимо дополнительно составить субсчета.

Это основные проводки, в некоторых случаях потребуется указать иные счета. Например, в случае порчи имущества в результате природной катастрофы делают проводку Дт 99 Кт 100. При формировании данных по счетам, оформлении операций движения ТМЦ используются данные из акта.

Хранение и ответственность

не только акта, но и других бланков. Сотрудники компании не могут списывать запасы или иное имущество организации без надлежащим образом установленных оснований. В противном случае материально ответственное за сохранность имущества лицо может быть привлечено к ответственности в границах, которые установлены его договором об индивидуальной материальной ответственности.

Акт о списании составляется в двух экземплярах и хранится как в бухгалтерии (в архиве организации), так и у материально ответственного лица. Минимальный срок хранения — 5 лет.

Правильное и своевременное составление акта избавит организацию и материально ответственных лиц от проблем при проверках.

Правила и порядок составления Акта на списание основных средств

Что нужно знать

- Следует провести проверку наличия предметов по факту: пересчет, взвешивание или обмер объектов.

- Полученные сведения вносятся в инвентаризационную опись.

- Итоги сверки фактического заключения соотносят с данными учета и заполняют (с отражением различий) соответствующий бланк сличительной ведомости.

- Результаты, выявленные процедурой, заносят в ведомость учета.

Существует еще протокол заседания инвентаризационной комиссии. Он не входит в перечень обязательных бумаг в Приказе № 49, но отмечается в пункте 5.3 (описываемый ситуацию с недостатком или превышением числа проверяемых объектов).

В суде такой протокол не редко становится важным элементом доказательной базы по ущербу. А его отсутствие, или наличие без заверения подписью и проставления даты заполнения от членов инвентаризационной комиссии может привести к отклонению иска компании, направленному в сторону сотрудника о взыскании по недостаче.

Так произошло в деле № 11-23913, рассматриваемом в городском суде г. Москва 14.08.2013. Из-за нарушения правил оформления документов по инвентаризации фирме-истцу было отказано в иске к их сисадмину.

После того как акт на списание основного средства составлен, необходимо оформить протокол заседания комиссии, который представляет собой документ, содержащий информацию о проводимом мероприятии и принятом по нему решении. Данный протокол подписывается всеми членами комиссии и ее председателем и содержит основные положения о том, кто выступал и по какому вопросу, и какое решение было принято.

ПРОТОКОЛ

заседания комиссии по списанию основных средств

Акционерного общества «Звезда»

04.08.2017г. № 4

Присутствовали:

- Симонов С.А. – генеральный директор АО «Звезда»;

- Свердлов К.С. — главный инженер;

- Иванов П.В. – начальник отдела материально-технического снабжения;

- Никифорова Т.И. — главный бухгалтер;

- Медведева А.В. — секретарь комиссии по списанию.

Повестка дня

Списание станка с числовым программным управлением для изготовления труб ТБСУ.

Свердлова К.С.

— на комиссию по списанию основного средства представлены документы на списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.;

Основное средство осмотрено на месте его расположения. Оно в наличии, имеет 100% физический и моральный износ. Согласно заключению специалистов — ремонтников (акт технической экспертизы от 01.06.2017 г.) в результате длительной интенсивной эксплуатации оборудование выработало свой физический ресурс, а потому подлежит списанию.

Голосовали: единогласно

Постановили: разрешить списание станка с ЧПУ «Верона», 1997 года выпуска, инв. №10480683, первоначальной стоимостью 3,5 млн. руб.

Председатель комиссии С.А.Симонов

Главный инженер К.С.Свердлов

Начальник отдела МТС П.В.Иванов

Главный бухгалтер Т.И.Никифорова

Секретарь комиссии А.В.Медведева

Заключение комиссии по списанию объекта основного средства может быть включено в акт на списание, а может быть оформлено в виде отдельного документа или приложения к акту. Законодательством не установлено, как именно должно оформляться такое заключение, а потому организация имеет полное право самостоятельно разрабатывать его форму.

В заключении полностью прописывается информация о том, какие мероприятия были проведены, на основании чего составлялся акт на списание, кто виновен в непригодности основного средства. В конце обязательно должно быть указано, как пример, что заключение комиссии следующее: «основное средство должно быть списано с баланса предприятия, поскольку его в дальнейшем его использование невозможно».

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Инвентаризации – это не просто пересчет имущества и проверка документов, но и оформление результатов. Приказ № 49 детально регламентирует, что и в каком порядке необходимо оформлять. Если инвентаризуется имущество, то необходимо произвести фактическую проверку, то есть пересчет или обмер, взвешивание имущества и внести данные в инвентаризационную опись.

В Приказе № 49 протокол заседания инвентаризационной комиссии в числе обязательных документов не указан и упоминается только один раз – в п. 5.3 Приказа № 49 при рассмотрении вопроса об отражении недостачи при пересортице. Тем не менее в судебной практике этот документ может не просто фигурировать, но и являться одним из доказательств, причем по ущербу, с пересортицей не связанному.

Так, отсутствие подписи и даты составления протокола инвентаризационной комиссии послужило одним из оснований для отказа предприятию в иске о взыскании ущерба с работника – системного администратора в связи с нарушением порядка оформления результатов инвентаризации (апелляционное определение Московского городского суда от 14.08.2013 по делу N 11-23913 ).

Акт о техническом состоянии оборудования имеет унифицированную форму, обязательную для использования. Министерства так же утвердило порядок составления акта. Он должен подтверждать факт технического состояния.

В каждом документе обязательно указывают модель оборудования, год выпуска и инвентарный номер. Так же прописывают предписания для дальнейших действий, назначают ответственных людей и сроки реализации.

Основополагающим форматом для акта тех. состояния будет Форма 12. Но при наличии утвержденного образца используют его. Любые неточности и ошибки проводят к серьезным проблемам. При проверке с контролирующих учреждений (ФНС) документ признают недействительным, а комиссию — несостоятельной. Иногда происходит отмывание средств при помощи подтасовки фактов, указанных в акте. Во время аудиторской проверке актам технического состояния списанного оборудования уделяют повышенный интерес.

Акт технического состояния подлежащего списанию оборудования дополняют бумагами о результатах осмотра, а так же заключением компетентного эксперта. Техническое заключение вправе составлять специалист в этой области с соответствующим образованием и большим стажем. К тому же некоторые виды неисправностей могут фиксировать только специалисты, имеющие лицензию на подобные работы.

Сам документ составляют в определенной последовательности с нумерацией в утвержденном порядке. В акте указывают общую оценку состояния оборудования и наличие возможности устранить неполадки. При обнаружении неисправности, не подлежащей ремонту, до ее документального фиксирования оповещают руководство организации. Самостоятельное формирование акта о списании оборудования не находится в компетенции работника, являющимся членом ревизионной комиссии.

Оценивается оборудование поэтапно. Начинают с визуального осмотра и выявления видимых дефектов. Далее специалист организовывает детальное обследование техники, которое включает замер рабочих параметров и анализ оснащения специальным инструментом и материалами.

По факту оконченной ревизии технический эксперт должен озвучить результаты и дать заключение о дальнейших действиях с оборудованием. Указывают причины поломок и способы их устранения. В противном случае делают отметку о невозможности восстановить оборудование. По полученным результатам руководитель должен созвать специальную комиссию, которая будет обладать полномочиями для списания техники.

- Новости

- Каталог

- Контрольно-кассовая техника

- Онлайн-кассы (автономные ККМ)

- Онлайн-кассы (фискальные регистраторы)

- Смарт-кассы

- Чекопечатающие машины (ККМ для ЕНВД)

- Денежные ящики (механические)

- Комплекты модернизации ККМ

- Кассовые книги и журналы

- Фискальные накопители и ЭКЛЗ

- Доп. оборудование и опции для ККМ

- Сетевые адаптеры ККМ

- Весовое оборудование

- Безмены

- Бытовые весы

- Весы медицинские

- Весы фасовочные

- Весы торговые

- Весы товарные

- Весы с печатью этикеток

- Весы счетные

- Весы влагозащитные

- Весы лабораторные

- Весы механические

- Весы крановые

- Гири

- Весовые платформы МАССА-К

- Доп. оборудование для весов

- Весы для ККМ ЭВОТОР

- Сетевые адаптеры для весов

- Банковская техника

- Автоматические детекторы банкнот

- Инфракрасные детекторы банкнот

- Лупы для проверки банкнот

- Ультрафиолетовые детекторы банкнот

- Счетчики банкнот

- Счетчики с функцией сортировки банкнот

- Счетчики монет

- Уничтожители документов

- Доп. устройства и опции для детекторов

- Сетевые адаптеры для детекторов и счетчиков

- Офисное оборудование

- Allocacoc Powercube сетевые разветвители

- Ламинаторы

- Брошюраторы

- Аппликаторы

- Этикет-пистолеты

- Диспенсеры (пистолеты) для скотча

- Стабилизаторы напряжения

- Прочее оборудование

- Расходные материалы

- Кассовая лента

- Пластиковые пружины для переплета

- Пленка для ламинирования

- Термоэтикетки

- Термо-трансфернаые этикетки

- Этикет-лента для этикет пистолетов

- Лампы для детекторов

- АКБ

- Ремни и пасики для оборудования

- Оборудование автоматизации

- Принтеры чеков

- Терминалы сбора данных

- Дисплеи покупателя

- Принтеры штрих-кодов

- Сканеры штрих-кодов

- 2D сканеры штрих-кодов

- Доп. оборудование для оборудования автоматизации

- Зап. части к оборудованию

- Датчики для весов Масса-К

- Термопринтеры для весов Масса-К

- ЗИП для весов CAS

- ЗИП для Pro 1500IR(IRPM)

- ЗИП для Pro COBRA 1300IR

- ЗИП для Pro COBRA 1350IR

- ЗИП для Pro COBRA 1400IR

- ЗИП для Pro 40 Neo

- ЗИП для Pro 85 счетчик банкнот

- ЗИП для Pro CS 80R

- ЗИП для Орион 100к

- ЗИП для Меркурий 180К

- ЗИП для Меркурий 130К

- ЗИП для Штрих-мини-К

- ЗИП для Элвес-Микро и Элвес-МК

- ЗИП для детекторов Moniron и Pro CL 200

- ЗИП для Magner 100 Digital

- ЗИП для Magner 150 Digital

- ЗИП для Pro CL 200R

- ЗИП для шредеров Pro KGB C22CC и C11CC

- Нагревательные элементы для ламинаторов Pro MS

- ЗИП для весов Масса-К

- ЗИП для ККМ ЭВОТОР 7.2

- ЗИП для Pro KGB 2005С

- Удаленные

- Приводные ремни

- Шестерни для оборудования

- Сертификаты ЭЦП

- Уценененные товары

- Контрольно-кассовая техника

- Сервис-Центр

- О Сервис-центре

- Ремонт ККТ

- Ремонт весового оборудования

- Ремонт электронных весов

- Ремонт механических весов

- Ремонт блоков индикации весы масса-к (весы ТВ-S, 4D)

- Программирование весов с печатью этикеток

- Ремонт банковской техники

- Ремонт детекторов банкнот

- Ремонт детектора MONIRON POS

- Ремонт детектора Pro 1500IR (IRPM)

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт детекторов банкнот

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт счетчиков и сортировщиков монет

- Ремонт счетчиков и сортировщиков монет

- Ремонт детекторов банкнот

- Обновление ПО (автоматические детекторы)

- Ремонт счетчиков и сортировщиков банкнот

- Ремонт счетчиков и сортировщиков монет

- Обновление ПО Magner 150 Digital

- Ремонт шредеров

- Ремонт упаковщиков банкнот

- Ремонт детекторов банкнот

- Ремонт офисной техники

- Ремонт ламинаторов

- Ремонт брошюраторов

- Ремонт торгового оборудования

- Ремонт дисплеев покупателя

- Ремонт принтеров чеков

- Ремонт принтеров штрих-этикеток

- Ремонт денежных ящиков

- Техническое заключение о состоянии оборудования

- ЦТО

- О ЦТО

- Регистрация онлайн ККМ в налоговой инспекции

- Модернизация ККМ до онлайн-кассы

- Техническое обслуживание и ремонт онлайн ККМ

- Замена фискального накопителя

- Снятие старых ККМ с учета в налоговой инспекции

- Получение ЭЦП

- Прайс лист на получение ЭЦП

- Подключение ККМ к ОФД

- Статьи

- Вакансии

- Доставка

- Контакты

- каждый раз при необходимости составлять акт в свободной форме (что не совсем удобно),

- разработать шаблон документа самостоятельно и исходя из своих потребностей (в этом случае его надо утвердить в учетной политике фирмы).