Размер вычета на 3-го и 4-го ребенка в 2019 году

Согласно абз. 4 и 9 пп. 4 п. 1 ст. 218 НК, ежемесячный стандартный налоговый вычет на третьего ребенка составляет 3 000 руб.

Столько же начисляется на четвертого и всех дальнейших детей. Если есть основания, приведенные в абз. 12 и 15 пп. 4 п. 1 ст. 218 НК, сумма удваивается.

Пример 1

У Марии два старших сына и младшая дочь. Все несовершеннолетние. На троих детей женщина получает вычет 5 800 руб.: по 1 400 руб. на сыновей и 3 000 руб. – вычет на 3-го ребенка. При расчете НДФЛ работодатель Марии отнимает эту сумму от ее дохода. С зарплаты 38 000 руб. он перечисляет подоходный налог 13% × (38 000 – 5 800) = 4 186 руб. На руки Марии остается 33 814 руб., т. е. 38 000 – 4 186. Фактическая прибавка на руки составила 13% от суммы вычета и составила 754 рубля.

Столько Мария получает с января по сентябрь. В октябре ее доход дойдет до 380 000 руб., то есть станет больше установленного предела 350 000 руб. С этого месяца и до декабря начисление вычета прекратится. НДФЛ будет рассчитываться стандартно: 38 000 × 13% = 4 940 руб.

Для целей вычета берутся все дети налогоплательщика по порядку их рождения, в том числе уже взрослые (см. сообщение Минфина от 08.11.2012 № 03-04-05/8-125, в котором сказано, что условием предоставления стандартного налогового вычета является не только предельная величина дохода в размере 280 000 руб.

Помимо родных в расчет включаются:

- усыновленные;

- приемные;

- дети супруга/супруги.

Пример 2

У Елены с мужем две дочки-школьницы. На них она получает общий вычет 2 800 руб. Супруги взяли под опеку 4-летнего мальчика. На него как на третьего Елене положен вычет 3 000 руб. Аналогичная ситуация разобрана Минфином в сообщении от 16.06.2016 № 03-04-05/35117.

Пример 3

Виктория с Сергеем поженились и родили дочку. У каждого есть дети от предыдущего брака. Сыну Сергея 10 лет, отец исправно платит на него алименты. Дочерям Виктории 12 и 15, они живут вместе с матерью и отчимом. Работодатели пары, рассчитывая базу для НДФЛ, руководствуются письмом министерства от 10.08.2016 № 03-04-05/46762 и берут общее количество детей. Итого в 2019 году налоговый вычет на 4 детейСергея и Виктории составит ежемесячно 8 800 руб. (1400 1400 3000 3000).

Дети от предыдущих отношений для супруга/супруги будут учитываться при оформлении вычета, если нынешний брак зарегистрирован. Такой подход высказан в сообщении Минфина от 31.10.2017 № 03-04-05/71677.

Пример 4

У Валентины и Андрея есть общий сын, а также по ребенку от прежних отношений. Брак между молодыми людьми не зарегистрирован. Каждый получает вычет только на двух своих родных детей.

Определяя базу для начисления налога на доходы физических лиц (НДФЛ), следует принимать в расчет в том числе и умерших детей. На это Минфин указал в сообщении от

10.02.2012 № 03-04-06/8-29

.

Пример 5

У Максимовых было трое детей. Старший погиб в автокатастрофе. На младших супруги получают вычет 4 400 руб. как на второго и третьего.

При подсчете детей в семье и их очередности учитываются в том числе уже взрослые и совершеннолетние. Такая позиция Минфина зафиксирована в сообщении от 26.02.2013 № 03-04-05/8-133.

Пример 6

В семье Куликовых 3 сына. Старшие уже выросли и обзавелись собственными семьями. Младший еще школьник и живет с родителями. В 2019 году вычет НДФЛ на третьего ребенка для супругов составит 3 000 руб. На старших он не положен.

Дети мужа или жены от прежних браков не учитываются в общем количестве детей, если выплата алиментов на них прекратилась. Свою позицию Минфин высказал в письме от

15.04.2014 № 03-04-05/17101

.

Пример 7

У Ольги и Владимира Добрыниных двое общих детей. У мужа есть еще старший сын, которому уже 25 лет. На младших Владимир получает вычет 4 400 руб. как на второго и третьего. Ольга – только 2 800 руб. как на первого и второго.

Устанавливая количество лет, за которые можно возвратить НДФЛ, налоговики ссылаются на п. 7 ст. 78 НК. В нем говорится, что заявление на возврат налога разрешено подавать в течение 3 лет после его уплаты.

Пример 1

Марина в 2014 г. родила дочку и сразу вышла на работу. Никакого заявления женщина не писала, поэтому ей на работе вычет на ребенка не предоставляли. Поняв свою ошибку, в 2018 г. Марина пошла в налоговую и сдала декларации сразу за 3 года (2015-2017). ФНС вернула ей излишне уплаченный НДФЛ. Налог за 2014 г. женщина вернуть не сможет, так как срок подачи заявления истек.

Важно!

Для целей получения вычета налогоплательщик вправе подать декларацию в любое время в течение года.

По правилу, закрепленному в п. 3 ст. 218 НК, налогоплательщик получает вычет на работе. Однако в некоторых случаях работодатель отказывается снижать НДФЛ, например:

- работник не написал заявление;

- сотрудник предоставил неполный комплект документов;

- работодатель решил, что сотрудник не имеет права на пересчет налога.

Пример 2

Сергей женился на женщине с ребенком. После свадьбы он обратился в бухгалтерию. Работодатель посчитал, что Сергей не вправе претендовать на пересчет НДФЛ, и в вычете на неродного ребенка отказал. Мужчина дождался конца года и обратился в налоговую. Изучив декларацию и документы, ФНС вернула Сергею переплату по НДФЛ.

Чтобы оформить налоговый вычет на ребенка в налоговой инспекции, нужно сделать следующее:

- Взять в бухгалтерии справку 2-НДФЛ по тому месту работы, с доходов от которого вы планируете получить возврат налога. За каждый год выдается отдельная справка.

- По данным, приведенным в 2-НДФЛ, заполнить декларацию 3-НДФЛ. Указать в ней сумму полученного дохода, размер вычета, на который вы претендуете, и сумму НДФЛ к возврату.

- Отдать заполненную декларацию в ФНС по месту жительства с комплектом подтверждающих документов (копия свидетельств о рождении, о браке и пр.). Для сверки документов при себе нужно иметь их оригиналы.

- Дождаться окончания камеральной проверки. Стандартно она занимает 3 месяца.

- Написать заявление на возврат налога и указать в нем банковские реквизиты для перечисления денег. Это можно сделать одновременно с подачей декларации.

- Получить деньги на счет, указанный в заявлении. Перечисление проводят в течение месяца со дня подачи заявления, но не раньше окончания проверки декларации.

Декларация заполняется различными способами:

- на бумажном бланке от руки (он есть в любом отделении или на сайте ФНС);

- в бесплатной программе с последующей распечаткой;

- онлайн в личном кабинете на официальном сайте налоговой.

Важно!Каждый год в бланк могут вноситься изменения, поэтому заполнять нужно декларацию по форме конкретного года. Это же правило относится и к работе через программу.

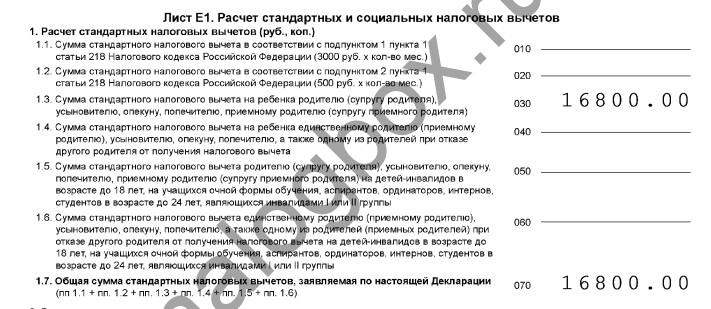

Порядок заполнения 3-НДФЛ приведен в Приказе ФНС от 24.12.2014 № ММВ-7-11/671@. Стандартные вычеты отражаются на листе Е1. Сумма обычного вычета на ребенка вносится в строку 030 и отражается вместе с остальными в строке 070.

Важно! Заполняя декларацию на бумажном бланке, налогоплательщик самостоятельно рассчитывает общий размер вычета и сумму НДФЛ к возврату. При этом важно помнить, что с дохода, превышающего 350 000 руб. за год, вычет не начисляется. При оформлении декларации в программе расчет происходит автоматически.

Пример 3

У Василия 2 детей. Он работает инженером и получает в месяц 54 000 руб. В 2017 г. работодатель не предоставил стандартный вычет, и в 2018 г. Василий решил заполнить декларацию и вернуть налогза прошлый год самостоятельно:

- Посчитаем сумму вычета за месяц: 1 400 1 400 = 2 800 (руб.) на двоих детей.

- Определим период начисления: 54 000 × 7 = 378 000 (руб.) — в июле доход Василия превысит положенный лимит. Значит, вычет ему положен за 6 месяцев, с января по июнь.

- Выясним общую сумму вычета за год: 2 800 × 6 = 16 800 (руб.) — эту сумму Василий указывает в строке 030 листа Е1 и строке 040 Раздела 2.

- Посчитаем, сколько НДФЛ заплатил Василий за 2017 г.: 54 000 × 12 × 13% = 84 240 (руб.).

- Определим, сколько он должен заплатить НДФЛ с учетом вычета: (54 000 × 12 – 16 800) × 13% = 82 056 (руб.)

- Наконец, выведем сумму налога, которую Василию вернут из бюджета: 84 240 – 82 056 = 2 184 (руб.) – это число указывается в строке 140 Раздела 2 декларации и строке 050 Раздела 1.

Общий порядок подачи декларации для оформления любого вида вычета одинаковый. При получении его на ребенка-инвалида есть несколько нюансов:

- среди подтверждающих документов обязательно должна присутствовать действующая справка об установлении инвалидности;

- на листе Е1 декларации сумма вычета по инвалидности указывается в строке 050, для этого же вычета в двойном размере – в строке 060;

- детский вычет прописывается в строке 030.

Пример 4

У Алисы сын-инвалид. При зарплате 25 000 руб., или 300 000 руб. за год, она имеет право на возврат части НДФЛ за все 12 месяцев. Общая сумма вычета за год составляет: (1 400 × 12) (12 000 × 12) = 160 800 руб. Посчитаем, сколько вернут Алисе из бюджета (руб.):

- 300 000 × 13% = 39 000 — фактически уплаченный НДФЛ.

- (300 000 – 160 800) × 13% = 18 096 — НДФЛ с учетом вычета.

- 39 000 – 18 096 = 20 904 — сумма к возврату.

Как указано в абз. 12 и абз. 15 пп. 4 п. 1 ст. 218 НК, двойной вычет предоставляется в 2 ситуациях:

- единственному родителю;

- при отказе одного из родителей от его получения в пользу другого.

И в том, и в другом случаях налоговая потребует предоставить подтверждающие документы (письменный отказ, свидетельство о смерти, справку из ЗАГС и пр.)

![]()

Для заявления двойного вычета в декларации 3-НДФЛ на листе Е1 предусмотрена строка 040, в отношении ребенка-инвалида — строка 060.

Пример 5

Светлана — мать-одиночка. Ее сыну 2 года. Сумма положенного ей вычета — 2 800 руб. за каждый месяц. Светлана своевременно не предоставила в бухгалтерию заявление и решила действовать через налоговую. Зарплата 32 000 руб. позволяет ей вернуть неиспользованный налоговый вычет на ребенка за 10 месяцев. Сдав декларацию, Светлана в итоге получила из бюджета 3 640 руб., или 13% от общей суммы вычета 28 000 руб.

Данный стандартный налоговый вычет предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход превысил эту сумму.

Необходимые документы

Стандартный вычет на 3-го ребенка в 2019 году начисляется после того, как налогоплательщик представит письменное заявление. Для верного определения суммы к нему прикладываются свидетельства о рождении всех детей.

Дополнительно предоставляются документы, в которых подтверждается право заявителя на вычет:

- для супругов родителя — свидетельство о браке;

- для опекунов — акт об установлении опеки и пр.

Примеры расчёта

Как получить налоговый вычет на ребенка-инвалида за прошлые годы

По закону в 2019 году стандартный налоговый вычет на третьего ребенка предоставляется по месту работы налогоплательщика:

- Сотрудник пишет заявление и отдает его работодателю вместе с документами.

- Бухгалтерия определяет, полагается ли налогоплательщику вычет и в каком размере.

- В течение года работодатель платит за сотрудника уменьшенный НДФЛ.

Заявление подается один раз. Новое нужно писать, если поменялись условия, влияющие на расчет НДФЛ. Возврат уже уплаченного налога производит ФНС. Для этого следует пойти в отделение по месту жительства и сдать декларацию. Вернуть НДФЛ можно только за 3 предыдущих года.

Для получения вычета на ребёнка необходимы следующие документы:

- Заявление на имя работодателя.

- Свидетельство о рождении ребёнка.

- Документ, подтверждающий регистрацию брака (паспорт РФ или свидетельство о регистрации брака).

- Справка из учебного заведения, если ребёнок является учащимся.

- Справка об инвалидности, если ребёнок является инвалидом.

В случае если сотрудник является единственным родителем дополнительно необходимо предоставить:

- свидетельство о смерти второго родителя.

- документ, подтверждающий, что родитель не вступил в брак (как правило паспорт).

Если у ребенка один родитель, то налоговый вычет может быть удвоен, но только в случаях, когда отцовство ребёнка юридически не установлено, второй родитель умер или является безвестно пропавшим.

При этом нахождение родителей в разводе или неуплата алиментов, не означает, что родитель является единственным и соответственно не даёт право на получение удвоенного вычета.

Собранные документы необходимо передать работодателю по месту работы. После их рассмотрения, работнику будет предоставлен стандартный вычет на ребёнка.

Если вы работаете одновременно у нескольких работодателей, тогда вычет можно получить только у одного из них.

Если в течение года вычеты на ребёнка не были предоставлены или были получены не в полном размере, тогда их можно получить по окончании года через налоговую службу. Для этого необходимо:

- Заполнить декларацию 3-НДФЛ.

- Получить в бухгалтерии по месту работы справку 2-НДФЛ.

- Написать заявление на получение вычета.

- Подготовить копии документов подтверждающих право на получение вычета (см. выше).

- Передать вышеперечисленные документы в территориальный налоговый орган по месту жительства.

Проверка декларации 3-НДФЛ и прилагающихся к ней документов проводится в течение 3-х месяцев со дня их подачи в ИФНС.

В течение 10 дней после окончания проверки налоговая служба должна направить письменное уведомление налогоплательщику с результатами проверки (предоставление или отказ в предоставлении налогового вычета).

После получения уведомления, необходимо прийти в ИФНС и написать заявление на возврат НДФЛ с указанием банковских реквизитов, по которым будет сделан денежный перевод.

Денежные средства должны перечислить в течение 1-го месяца со дня подачи заявления на возврат НДФЛ, но не ранее окончания проверки документов (камеральная проверка).

Итоги

- Стандартная сумма вычета на 3-го ребенка — 3 000 руб.

- Итоговый размер вычета для снижения НДФЛ рассчитывается, исходя из количества детей в семье и их возраста.

- Дети от предыдущих браков жены или мужа принимаются в расчет, если они находятся на содержании родителя.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

- Стандартный налоговый вычет на ребенка можно получить в налоговой, если работодатель не оформил его совсем или начислил в меньшем объеме, чем положено.

- Больше чем за 3 года возврат налогового вычета произвести нельзя. За более ранние периоды НДФЛ возврату не подлежит.

- Подавать декларацию следует в ФНС по месту жительства. Делать это разрешено в любое время в течение года.

За какой период можно вернуть стандартный налоговый вычет на ребенка

Данный стандартный налоговый вычет предоставляется определенным категориям граждан в отношении доходов, облагаемых НДФЛ по ставке 13% (за исключением доходов от долевого участия в организациях).

Кроме этого, необходимо иметь статус налогового резидента. По общему правилу таковыми признаются лица, фактически находящиеся в РФ не менее 183 календарных дней в течение 12 следующих подряд месяцев (п. 2 ст. 207, п. 3 ст. 210, пп. 1, 2 п. 1 ст. 218, п. 1 ст. 224 НК РФ).

К гражданам, имеющим право на стандартный налоговый вычет, относятся, в частности (пп. 1, 2 п. 1 ст. 218 НК РФ):

- участники Великой Отечественной войны;

- инвалиды с детства, инвалиды I и II групп;

- граждане, получившие или перенесшие заболевания, связанные с радиационной нагрузкой, вызванные последствиями радиационных аварий на атомных объектах;

- родители и супруги военнослужащих, погибших вследствие ранения, контузии или увечья, полученных ими при защите СССР и РФ.

Размер такого вычета составляет 500 или 3 000 руб. за каждый месяц календарного года в зависимости от того, к какой категории граждан относится физическое лицо.

Если физическое лицо имеет право на вычет по нескольким основаниям, то предоставляется только наибольший из них (ст. 216, п. 2 ст. 218 НК РФ).

- 1400 рублей на первого ребенка;

- 1400 рублей на второго ребенка;

- 3000 рублей на третьего и каждого последующего ребенка;

- 12 000 рублей родителям и усыновителям (6 000 рублей – если они являются опекунами и попечителями) – на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы.

Допустим, теперь, что вы, как налогоплательщик, хотите получить данный налоговый вычет на своего ребенка (детей).

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения. При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 1 400) |

15 000 (12 000 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 1 400) |

9 000 (6 000 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

- 1 400 руб. – на первого ребенка;

- 1 400 руб. – на второго ребенка;

- 3 000 руб. – на третьего и каждого последующего ребенка.

- 12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

- единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

- родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

- Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

- Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

- заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

- в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

- в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. 25 000 5 000 5 000 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Примечание: Данный стандартный налоговый вычет предоставляется налогоплательщикам, на обеспечении которых находится ребенок (дети).

1. Вам, как налогоплательщику, необходимо написать заявление на получение стандартного налогового вычета на ребенка (детей) на имя Вашего работодателя.

2. Так же необходимо подготовить копии документов, подтверждающих Ваше право на получение вычета на ребенка (детей), а именно:

- свидетельство о рождении или усыновлении (удочерении) ребенка;

- справка об инвалидности ребенка (если ребенок является инвалидом);

- справка из образовательного учреждения о том, что ребенок обучается на дневном отделении (если ребенок является студентом);

- документ о регистрации брака между родителями (паспорт или свидетельство о регистрации брака).

3. Если Вы являетесь единственным родителем (единственным приемным родителем), Вам так же потребуется подготовить дополнительно копию одного из ниже указанных документов, удостоверяющего, что Вы являетесь единственным родителем:

- свидетельство о смерти второго родителя;

— выписка из решения суда о признании второго родителя безвестно отсутствующим;

справка о рождении ребенка, составленной со слов матери по ее заявлению (по форме № 25, утвержденной Постановлением Правительства РФ от 31.10.1998 № 1274);

документ, удостоверяющий, что родитель не вступил в брак (паспорт).

4. Если Вы являетесь опекуном или попечителем, Вам так же потребуется дополнительно копия одного из документов об опеке или попечительстве над ребенком, а именно:

- постановление органа опеки и попечительства или выписка из решения (постановления) указанного органа об установлении над ребенком опеки (попечительства);

- договор об осуществлении опеки или попечительства;

- договор об осуществлении попечительства над несовершеннолетним гражданином;

- договор о приемной семье.

5. После сбора всех документов Вам необходимо обратиться к своему работодателю с заявлением о предоставлении стандартного налогового вычета на ребенка (детей) и копиями собранных Вами документов.

Что бы правильно определить размер вычета, Вам необходимо выстроить очередность детей согласно датам их рождения. Первым по рождению ребенком должен стоять старший по возрасту из детей вне зависимости от того, предоставляется на него вычет или нет.

Пример №1

У Егоровой Н.В. есть четверо детей возраста 16, 14, 7 и 5 лет. Ежемесячный доход (заработная плата) Егоровой Н.В. составляет 40 000 рублей. Егорова Н.В. подала письменное заявление на имя своего работодателя на получение стандартного налогового вычета на всех детей: на содержание первого и второго ребенка – по 1 400 рублей, третьего и четвертого – 3 000 рублей в месяц.

В результате, общая сумма налогового вычета составила 8 800 рублей в месяц.

Данная сумма будет вычитаться из дохода Егорова Н.В. до июля включительно, так как именно в этом месяце налогооблагаемый доход с начала года достигнет порога 280 000 рублей.

Ежемесячно с января по июль работодатель будет рассчитывать своей сотруднице Егорова Н.В. НДФЛ из суммы 31 200 рублей, получаемой из разницы налогооблагаемых по ставке 13% доходов в размере 40 000 рублей и суммы налогового вычета в размере 8 800 рублей:

- НДФЛ = (40 000 руб. – 8 800 руб.) х 13% = 4 056 руб.

Таким образом, на руки Егорова Н.В. всего получит 35 944 руб.

НДФЛ = 40 000 руб. х 13% = 5 200 руб., доход за вычетом НДФЛ составил бы 34 800 руб.

Пример №2

Предположим, у работницы 4 – х детишек (15, 13, 7 и 3 лет) доход составляет 33 тыс. рублей в месяц. Она написала заявление о предоставлении вычетов на всех детишек.

Согласно закону, расчет стандартных налоговых вычетов будет такой:

- 1 400 1 400 3 000 3 000 = 8 800 руб. за месяц.

Данная сумма стандартного налогового вычета ежемесячно будет вычитаться из начисленной зарплаты. На остаток будет начисляться НДФЛ. Стандартные налоговые вычеты бухгалтер отнимает и получает сумму налога:

- (33 000 – 8 800) * 13 % = 3 146 руб.

С учетом предоставления стандартных налоговых льгот, женщине выплатят:

- 33 000 – 3 146 = 29 854 руб.

Если бы сотрудница не писала заявление на льготу, её НДФЛ составил:

- 33 000 * 13 % = 4 290 руб.

То есть, её экономия за месяц составила 4 290 – 3 146 = 1 144 рубля

Пример №3

У другого работника трое детей: 25, 12 и 5 лет. Доход за месяц равен 37 тыс. рублей. Сумма льготы здесь будет равна:

- 1 400 3 000 = 4 400 рублей.

За первого ребенка вычет уже не положен, но он считается.

Дальше считаем по порядку:

- второй ребенок – 1,4 тыс. руб., третий – 3 тыс. руб.

- НДФЛ = (37 000 – 4 400) * 13 % = 4 238 руб.

- З/п = 37 000 – 4 238 = 32 762 руб.

Частные вопросы по стандартному налоговому вычету

30 – В следующем разделе нужно проставить галочки на против нужного для Вас, если вы претендуете на Код вычета 104 – 500 рублей в месяц (статья 218 п. 1 пп.2 НК РФ) или на код вычета 105 – 3000 рублей в месяц (статья 218 п. 1 пп.1 НК РФ). Если же ни по одному из вычетов не претендуете отметьте также галочкой;

31 – Далее выберите подходящий к вашему положению. Если детей в данном году не изменялось отметьте галочкой;

32 – Укажите количество детей.

Аналогичным образом укажите если детей больше трех, проставьте сначала галочку, затем выберите количество начиная с 3 ребенка.

33 – В данном окошке отображаем, если «Количество детей, начиная с третьего, не изменялось и составило». На пример: если в семье 4 детей, отображаете количество детей 2, так как начиная с третьего ребенка у вас еще двое 3-й и 4-й.

Таким же образом по детям инвалидам.

34, 35 – заполняются в том случае, если количество детей менялось в данном году. Убираете галочку с данного окошка и проставьте количество детей по месяцам.

Точно также по детям более 2-х и детям-инвалидам.

Вот мы и дошли до завершения заполнения декларации 3-НДФЛ стандартные вычеты на детей.

Проверка заполнения 3НДФЛ на детей в программе

Давайте проверим, все ли корректно отображается!

36 — Для этого Вас нужно сохранить декларацию в удобном месте, чтобы можно было с легкостью найти.

37 – Переходи к проверке, находим вверху вкладку «Декларация» — «Проверить» и запускаем проверку.

Если ошибок программа не зафиксирует, значит все верно, можно отправлять на печать, сохранять на флешку в формате xml. Далее приложите все необходимые документы и можно смело сдавать Декларацию для возврата вычета.

Юридическая консультация!У Вас накопилось много вопросов? Не знаете как их разрешить? На сайте не нашли ответа на свой вопрос? Задавайте их опытным юристам, ответ будет отправлен в течении 10 минут. Консультация юриста совершенно бесплатна! Помощь административного, семейного, жилищного, гражданского и уголовного права! Хотите получить консультацию по телефону, звоните прямо сейчас: |