Налогообложение НДС

организации (в том числе некоммерческие)

Условно всех налогоплательщиков НДС можно разделить на две группы:

- налогоплательщики «внутреннего» НДС

т.е. НДС, уплачиваемого при реализации товаров (работ, услуг) на территории РФ

- налогоплательщики «ввозного» НДС

т.е. НДС, уплачиваемого при ввозе товаров на территорию РФ

Организации и предприниматели у которых за 3 предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) не превысила в совокупности 2 миллиона рублей могут подать уведомление и получить освобождение от исполнения

обязанностей плательщика НДС на год (

ст. 145 НК РФ

).

- применяющие систему налогообложения для сельскохозяйственных товаропроизводителей (ЕСХН);

- применяющие упрощенную систему налогообложения (УСН);

- применяющие патентную систему налогообложения;

- применяющие систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД) — по тем видам деятельности, по которым платят ЕНВД;

- освобожденные от исполнения обязанностей плательщика НДС в соответствии со

ст. 145 НК РФ; - участники проекта «Сколково» (

ст. 145.1 НК РФ).

Исключение! Перечисленные лица обязаны уплатить НДС, если выставят покупателю счет-фактуру с выделенной суммой НДС.

- операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, в том числе их

- безвозмездная передача;

- ввоз товаров на территорию РФ (импорт);

- выполнение строительно-монтажных работ для собственного потребления;

- передача товаров (работ, услуг) для собственных нужд, расходы по которым не принимаются к вычету при исчислении налога на прибыль организаций.

В общем случае налог исчисляется исходя из стоимости реализуемых товаров (работ, услуг), имущественных прав.

Правила составления и сдачи отчетности

Декларация по НДС за год сдается четыре раза, поскольку налоговый период по налогу — квартал. При этом для большинства налогоплательщиков применяется единый подход к определению сроков сдачи НДС-отчетности — подготовить и представить налоговикам декларацию по НДС нужно в течение 25 дней с момента окончания квартала. Если 25-е число выходной, отчетный срок сдвигается на ближайший рабочий день.

Например, для декларации по НДС за 4-й квартал 2019 года срок сдачи — не позднее 27.01.2020.

О нюансах заполнения декларации по НДС за год узнайте из материалов нашей рубрики.

Кроме 25-го числа, в январе 2020 года есть еще одна контрольная отметка для отчетности по НДС. Кому важно не забыть об этой отчетной дате, расскажем в следующем разделе.

Сроки уплаты НДС за год разные, и, чтобы с ними определиться, решите:

- будете перечислять указанную в декларации сумму налога единым платежом (п. 1 ст. 45 НК РФ);

- или примените схему уплаты налога частями (п. 1 ст. 174 НК РФ).

Для первого варианта оплаты на перечисление НДС отводятся те же 25 дней с момента окончания каждого квартала, что и на подачу декларации по НДС.

Если за 4-й квартал вы применяете «дробную» схему НДС-платежей (равными долями в течение 3 месяцев после окончания отчетного периода), 27.01.2020 вам предстоит перечислить только первую часть налога. При такой схеме уплаты оформляйте платежки регулярно каждый месяц. Покажем на примере, как это сделать.

Пример

ИП Хуснутдинов Р. Н. применяет общую систему налогообложения и платит НДС. По итогам 4-го квартала 2019 года он оформил декларацию по НДС и отправил ее по ТКС в инспекцию 23.01.2020 (не дожидаясь крайней допустимой для НДС-отчетности даты 27.01.2020).

В декларации НДС к уплате составил 198 495 руб. ИП Хуснутдинов Р. Н. решил не затягивать с перечислением налога в бюджет. Для этого он:

- рассчитал ежемесячный платеж по НДС: 198 495 руб. / 3 = 66 165 руб.;

- составил таблицу платежей (основное правило своевременного расчета с бюджетом — дату определить из расчета того, что планируемый срок уплаты должен быть на 2–3 дня раньше нормативного):

|

Подлежащая перечислению сумма НДС, руб. |

Дата уплаты НДС по НК РФ с учетом переносов, не позднее |

Планируемая дата уплаты |

|

66 165 |

27.01.2020 (перенос с субботы 25 января) |

23.01.2020 |

|

66 165 |

25.02.2020 |

20.02.2020 |

|

66 165 |

25.03.2020 |

23.03.2020 |

Из следующего раздела узнайте о других сроках уплаты НДС.

![]()

Любая отправленная налоговикам декларация по НДС за год (например, по итогам 4 квартала) не будет считаться представленной, если не соблюден способ ее подачи — на это прямо указано в абз. 4 п. 5 ст. 174 НК РФ. То есть вас накажут за непредставление НДС-отчетности, если вы заполнили бумажную декларацию, а обязаны были отчитаться по ТКС в электронном виде.

Бумажная декларация разрешена только для налоговых агентов при соблюдении определенных условий.

Размер наказания за любую несданную декларацию по НДС за год (по итогам любого квартала), за ее несвоевременное представление или подачу в бумажной форме (если предусмотрен только электронный формат отчета) — 5% от подлежащего уплате НДС за каждый месяц просрочки (но не больше 30% от указанной в декларации суммы и не менее 1000 руб.).

Могут ли оштрафовать за непредставление нулевого отчета по НДС, узнайтездесь.

За уплаченный в срок НДС тоже могут последовать налоговые санкции в виде начисления пеней, что оборачивается дополнительными материальными потерями для любой компании и ИП. В следующем разделе рассмотрим на примере, когда такое может случиться.

Налоговый период по НДС устанавливается как квартал. С такой периодичностью предоставляется отчетность по НДС в инспекцию ФНС по месту нахождения налогоплательщика. Т

Бланк декларации установлен Приказом ФНС от 29.10.2014 № ММВ-7-3/558@. Состоит отчетная форма из титульного листа и 12 разделов. При наличии налогооблагаемых операций в обязательном порядке в состав декларации включаются:

- титульный лист;

- раздел 1 — сумма налога к уплате;

- раздел 3 — расчет налога к уплате;

- раздел 8 — сведения из книги покупок;

- раздел 9 — сведения из книги продаж.

Остальные разделы включаются в состав отчета по мере необходимости при наличии соответствующих операций.

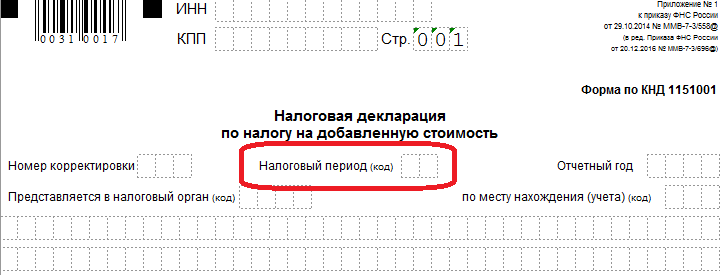

Данные о временном промежутке, за который предоставляется отчет, приводятся на титульном листе декларации в закодированном виде. Их полный перечень приведен в Приложении 3 к Порядку заполнения. Обычно используемые коды приведем в таблице.

| Квартал календарного года | Код |

|---|---|

| Первый | 21 |

| Второй | 22 |

| Третий | 23 |

| Четвертый | 24 |

Так как налоговым периодом по НДС является квартал, то декларацию следует предоставлять в ИФНС не позднее 25 числа месяца, следующего за отчетным кварталом. Предоставляют ее только в электронной форме посредством телекоммуникационных каналов связи.

В бумажном виде предоставить отчет могут только лица, не являющиеся налогоплательщиками, но на которых возложена обязанность предоставления отчета. Например, агенты или комиссионеры, которые в декларацию включают только сведения из журналов полученных и выставленных счетов-фактур в интересах других лиц.

Налоговый период по НДС в 2019 году по-прежнему равен кварталу. И изменений здесь не предвидится. Уплата НДС производится до 25-го числа равными долями по 1/3 от общей суммы начисленного налога на протяжении 3 месяцев, следующих за налоговым периодом (п. 1 ст. 174 НК РФ).

Верно указать налоговый период в платежке вам поможет наша статья «Указываем налоговый период в платежном поручении — 2018-2019».

Вычеты

Вычетам подлежат суммы НДС, которые:

- предъявили поставщики (подрядчики, исполнители) при приобретении товаров (работ, услуг);

- уплачены при ввозе товаров на территорию Российской Федерации в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории;

- уплачены при ввозе на территорию Российской Федерации товаров, с территории государств — членов Таможенного союза (п. 2 ст. 171 НК РФ).

Принять к вычету «входной» НДС можно только после того, когда товары (работы, услуги) приняты к учету и имеются соответствующие первичные документы и счет-фактура.

Для применения вычетов необходимо иметь:

- счета-фактуры;

- первичные документы, подтверждающие принятие товаров (работ услуг) к учету.

В отдельных случаях вместо счетов-фактур применяются другие документы, подтверждающие уплату налога.

При приобретении строительных материалов на сумму 120 рублей (в т.ч. НДС 20 рублей), услуг по перевозке на сумму 59 рублей (в т.ч. НДС 9 рублей), медицинских услуг (льготируемая операция) на 30 рублей без НДС, сумма НДС к вычету составит: 20 рублей

9 рублей = 29 рублей.

Отчетный период по НДС

Налоговый период по налогу на добавленную стоимость установлен статьей 163 НК РФ как квартал. По его истечении налогоплательщик обязан подать декларацию в ФНС. Следовательно, периодичностью сдачи отчетной формы также признается квартал. Сдать отчетность необходимо не позднее 25-го числа месяца, следующего за отчетным кварталом.

Налоговый период — это время, по завершении которого определяется налоговая база и рассчитывается налог. Для каждого вида налога определен свой налоговый период, причем каждый из них может содержать в себе несколько отчетных.

Отчетный период — это время, по завершении которого составляется и сдается отчетность. Кроме того, отчетный период может быть установлен и для налогов, по которым отчетность сдается только 1 раз за налоговый год, но в течение этого года по ним производится расчет промежуточных (авансовых) платежей (например, УСН, земельного и транспортного налогов).

Подробнее про налоговый и отчетный период читайте в этой статье.

Отчетный период по НДС совпадает с налоговым и составляет квартал. Это означает, что отчетность по НДС составляется ежеквартально (то есть данные в форму заносятся не нарастающим итогом, а отдельно по каждому кварталу). Иными словами, декларация по НДС сдается в ИФНС по истечении каждого квартала года и содержит только данные, относящиеся к этому конкретному кварталу.

Срок для подачи отчетности по НДС в 2019 году – не позднее 25-го числа месяца, следующего за налоговым периодом (п. 5. ст. 174 НК РФ). Это положение имеет отношение как к налогоплательщикам НДС, так и к налоговым агентам по этому налогу.

Декларацию нужно подавать в электронном виде. Если декларация будет представлена на бумажном носителе, она считается неподанной. В этом случае будет начислен штраф за непредставление декларации (ст. 119 НК РФ), также возможна блокировка счета (п. 3 ст. 76 НК РФ).

Кроме налогоплательщиков декларацию по НДС сдают (п. 5 ст. 174 НК РФ):

- налоговые агенты, не являющиеся плательщиками НДС или освобожденные от исполнения обязанностей, связанных с исчислением и уплатой НДС;

- предприятия, не являющиеся плательщиками НДС, но выставившие счет-фактуру с выделенной суммой НДС.

При ликвидации или реорганизации предприятия время сдачи отчетности по НДС лучше согласовывать с местными налоговыми органами (п. 5 ст. 55 НК РФ). Если такой договоренности с проверяющими нет, то декларацию следует сдать в установленный срок. Но сделать это нужно до даты ликвидации/реорганизации, так как после внесения записи об этом в Единый государственный реестр юридических лиц предприятия уже не существует, сдавать отчетность некому.

В настоящее время действуют бланк декларации по НДС и порядок ее заполнения, которые были утверждены приказом ФНС РФ от 29.10.2014 № ММВ-7-3/558@, с изменениями, внесенными приказом от 28.12.2018 № СА-7-3/853@.

и в других статьях рубрики, посвященной декларации по НДС.

Говоря об НДС, необходимо отметить еще одну отчетную дату — 20 дней отводит НК РФ на подготовку и представление в налоговый орган журнала учета счетов-фактур (п. 5.2 ст. 174 НК РФ).

Образец журнала ищите здесь.

По окончании 4-го квартала 2019 года представить журнал учета счетов-фактур необходимо не позднее 20.01.2020.

Журнал учета счетов-фактур оформляют посредники (комиссионеры, агенты, экспедиторы, застройщики), если они:

- не признаются плательщиками НДС (освобождены от обязанностей плательщика НДС), а также не признаются налоговыми агентами по НДС;

- выставили или получили в отчетном периоде счета-фактуры с выделенным налогом.

За год сдача НДС-отчета в виде журнала учета счетов-фактур указанными категориями посредников также происходит не менее четырех раз — по итогам каждого квартала. Но если счета-фактуры в каком-то из кварталов посредник не получал и не выставлял, журнал учета счетов-фактур представлять контролерам не требуется.

Налоговики примут журнал только в электронной форме по ТКС через оператора ЭДО — такой способ предусмотрен НК РФ для данного вида НДС-отчетности.

Нужно ли извещать налоговиков о смене оператора ЭДО, узнайте здесь.

Ответ на этот вопрос дает статья 163 Налогового кодекса РФ. Согласно этой статье, налоговый период по НДС составляет квартал для всех категорий плательщиков. Налогоплательщики определяют налог к уплате ежеквартально, так как налоговым периодом по НДС признается квартал. Нарастающим итогом с начала года этот фискальный сбор не определяется.

Уплата рассчитанного за квартал налога на добавленную стоимость производится тремя равными платежами. Перечисления необходимо делать до 25 числа каждого из трех месяцев, следующих за отчетным кварталом.

Например, при перечислении налога за 1 квартал в размере 300 000 руб. необходимо уплатить:

- 100 000 руб. — до 25 апреля;

- 100 000 руб. — до 25 мая;

- 100 000 руб. — до 25 июня.

Налогоплательщики, в соответствии со статьей 174 НК РФ, предоставляют в ИФНС декларацию по истечении налогового периода. Таким образом, для данного фискального платежа отчетный период равен налоговому.

Порядок возмещения

- месяц;

- квартал;

- полугодие;

- 9 месяцев;

- год.

Код налогового периода фиксируется на титульном листе декларации или иной отчетной формы. Обычно все коды по той или иной декларации плательщики могут найти в порядке по заполнению декларации (в приложении). Например, для декларации по налогу на прибыль коды периодов расписаны в Приказе ФНС РФ от 19.10.2016 № ММВ-7-3/572@.

Если налог считается нарастающим итогом, декларации сдаются в перечисленные ниже периоды с кодами:

- квартал — 21;

- первое полугодие — 31;

- 9 месяцев — 33;

- календарный год — 34.

35 — январь;

36 — февраль;

37 — март;

38 — апрель;

39 — май;

40 — июнь;

41 — июль;

42 — август;

43 — сентябрь;

44 — октябрь;

45 — ноябрь;

46 — декабрь.

Для консолидированных групп налогоплательщиков утверждены свои коды: от 13 до 16 (где шифр 14 соответствует полугодию, а 16 — году).

Кодировка месячной отчетности консолидированных групп начинается с кода 57 и заканчивается кодом 68.

При ликвидации компании нужно ставить код 50.

21 — I квартал;

17 — полугодие;

18 — 9 месяцев;

51 — I квартал при реорганизации;

47 — полугодие при реорганизации;

48 — 9 месяцев при реорганизации.

34 — год;

50 — последний налоговые период при ликвидации.

Налоговый период по НДС составляет квартал (ст. 163 НК РФ). Если регистрация предприятия прошла после 1 января, то началом ее налогового периода по НДС будет считаться день ее регистрации (п. 2 ст. 55 НК РФ). Если фирма была ликвидирована или реорганизована, то последним налоговым периодом будет считаться день ее ликвидации (реорганизации), т. е. день, когда процедура была оформлена соответствующей записью в ЕГРЮЛ (п. 3 ст. 55 НК РФ).

См. также: «Сколько составляет налоговый период в декларации по НДС?».

Все налогоплательщики, независимо от того, вели они деятельность или нет, предоставляют декларацию. Минимальный состав отчетности включает титульный лист и раздел 1. Как правило, налогоплательщики, ведущие деятельность, предоставляют отчетную форму в таком составе:

- титульный лист;

- раздел 1 — сведения о сумме налога к уплате;

- раздел 3 — расчет налога;

- раздел 8 — данные книги покупок;

- раздел 9 — данные книги продаж.

Остальные листы и приложения заполняются по мере необходимости при наличии указанных в них операций.

Сведения о налоговом периоде, за который предоставляется отчетность, указываются на титульном листе.

Продано товаров на сумму 120 рублей (в т.ч. 20 р. НДС).

Приобретено товаров на сумму 360 рублей (в т.ч. 60 р. НДС).

Сумма к возмещению 40 рублей (60 — 20 = 40).

В этом случае может понадобиться представить документы для

камеральной проверки.

2 месяца

Возмещение НДС, как правило, производится после окончания камеральной проверки, которая продолжается 2 месяца.

В случае выявления признаков, указывающих на

возможные нарушения

, срок камеральной налоговой проверки может быть продлен до трех месяцев.

Подлежащая возмещению сумма может быть зачтена в погашение задолженности (недоимки, пеням, штрафам) по федеральным налогам, зачтена в счет предстоящих платежей или возвращена на расчетный счет.

Возмещение НДС можно получить либо после окончания камеральной проверки (п. 2 ст. 176 НК РФ) либо, в случае применения заявительного порядка возмещения НДС (п. 8 ст. 176.1 НК РФ), — до завершения камеральной проверки.

После проведения камеральной проверки декларации по НДС налогоплательщик подает в инспекцию заявление на возврат и ему производится возврат НДС.

12 дней

Налогоплательщики реализуют право на применение заявительного порядка возмещения налога путем подачи в налоговый орган налоговой декларации, банковской гарантии и заявления о применении заявительного порядка возмещения налога (п.7 ст. 176.1 НК РФ). Деньги возмещаются налогоплательщику

за 12 дней, после чего проводится камеральная проверка.

Исключение! налогоплательщики, уплатившие за предыдущие 3 года не менее 2 млрд. руб. налогов могут не представлять банковскую гарантию (

пп.1 п.2 ст. 176.1 НК РФ

).

О предоставлении возможности направлять в налоговый орган банковскую гарантию в электронной форме

Программный комплекс

«Возмещение НДС: налогоплательщик»

Восстановлению подлежат ранее обоснованно принятые к вычету суммы НДС, например, в случаях, если приобретенные товары (работы, услуги), основные средства, перестанут использоваться для операций, облагаемых НДС (например перед началом применения упрощенной или патентной системы налогообложения, ЕНВД;

По основным средствам НДС восстанавливается в части, относящейся к остаточной стоимости основных средств (без учета переоценок). А по недвижимому имуществу – по 1/10 от принятой к вычету суммы налога, в доле, рассчитанной по правилам ст. 171.1 НК РФ, ежегодно в последнем квартале каждого года, в течение 10 лет.

Если основное средство полностью самортизировано или эксплуатировалось данным налогоплательщиком более 15 лет, то НДС можно не восстанавливать.

К уплате 240 рублей.

Необходимо заплатить:

до 25 апреля

– 80 рублей,

до 25 мая

– 80 рублей,

до 25 июня

– 80 рублей.

Исключение! Лица, которые не являются налогоплательщиками НДС, но выставили счета-фактуры с выделенной суммой НДС, уплачивают всю сумму налога до 25-го числа месяца, следующего за истекшим налоговым периодом.

Коды классификации доходов бюджета

Налоговыми агентами признаются лица, на которых возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему (

ст. 24 НК РФ). Налоговые агенты имеют те же права, что и налогоплательщики. Налоговые проверки налоговых агентов проводятся в том же порядке, что и проверки налогоплательщиков.

- купили на территории РФ товары, работы или услуги у иностранных лиц, не состоящих на налоговом учете (п.

1-2 ст. 161 НК РФ); - арендуете федеральное имущество, имущества субъектов РФ или муниципальное имущество (п. 3 ст.

161 НК РФ); - купили (получили) государственное (муниципальное) имущество, не закрепленное за государственными (муниципальными) организациями (учреждениями) (п.3 ст.161 НК РФ);

- уполномочены реализовывать конфискованное имущество или имущество, реализуемое по решению суда (п. 4

ст. 161 НК РФ); - продавали на территории РФ по договору комиссии, поручения или агентскому договору товары (работы, услуги, имущественные права), принадлежащие иностранным лицам, не состоящим на налоговом учете (

п. 5 ст. 161 НК РФ); - заказывали строительство судна и в течение 45 дней после получения права собственности на него не зарегистрировали судно в Российском международном реестре судов (

п. 6 ст. 161 НК РФ).

Налоговое правонарушение – это виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое НК установлена ответственность.

- нарушение срока постановки на учет в налоговом органе (

ст. 116 НК РФ); - непредставление налоговой декларации (

ст. 119 НК РФ); - грубое нарушение правил учета доходов и расходов и объектов налогообложения (

ст. 120 НК РФ); - неуплату или неполную уплату сумм налога (

ст. 122 НК РФ); - невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (

ст. 123 НК РФ); - непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ);

- неправомерное несообщение сведений налоговому органу (

ст. 129.1 НК РФ); - нарушение срока исполнения поручения о перечислении налога (

ст. 133 НК РФ); - неисполнение банком РФ решения о взыскании налога, а также пеней (

ст. 135 НК РФ); - непредставление банком РФ налоговым органам сведений о финансово-хозяйственной деятельности налогоплательщиков – клиентов банка РФ (

ст. 135.1 НК РФ).

Ответственность за налоговые правонарушения

|

Операция |

Срок уплаты НДС |

Ссылка на НПА |

|

Импорт товаров из стран-участниц ЕАЭС |

По итогам 4 квартала 2019 года — не позднее 20.01.2020 |

П. 19 приложения № 18 к Договору о ЕАЭС |

|

Импорт товаров из других стран (не входящих в ЕАЭС) |

Не дожидаясь окончания квартала, на таможне одновременно с другими таможенными платежами |

Таможенный кодекс ЕАЭС |

|

Приобретение работ (услуг) у иностранного лица, не состоящего на налоговом учете в РФ |

В день перечисления денег за работы (услуги) отдельной платежкой (функция налогового агента) |

П. 4 ст. 174 НК РФ |

|

Вид нарушения |

Последствия |

Ссылка на статью НК РФ |

|

Налоговики на выездной проверке обнаружили, что вы неправильно исчислили НДС и в связи с этим не доплатили налог в бюджет |

При неумышленной ошибке — штраф 20% от неуплаченного НДС. |

П. 1 ст. 122 НК РФ |

|

При доказанности умысла — 40% недоплаченного налога |

П. 2 ст. 122 НК РФ |

|

|

Вы опоздали с уплатой НДС, а в декларации рассчитали его сумму правильно |

Начислят пени за весь период просрочки. Штрафа быть не должно. |

Ст. 75 НК РФ, письмо Минфина от 28.06.2016 № 03-02-08/37483, п. 19 постановления Пленума ВАС РФ от 30.07.2013 № 57, письмо ФНС от 22.08.2014 № СА-4-7/16692 |

Какие обстоятельства считаются смягчающими при назначении наказания за неуплату НДС (неполную, несвоевременную уплату), расскажет статья.

Декларирование

Налоговая декларация по НДС представляется налогоплательщиком (налоговым агентом) в налоговые органы по месту своего учета в качестве налогоплательщика НДС в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом. Составлять

и сдавать декларации по местонахождению обособленных подразделений не нужно. Вся сумма налога поступает в доход федерального бюджета.

Например, за первый квартал 2015 года декларацию по НДС необходимо представить до 25 апреля 2015 года.

За непредставление декларации предусмотрен штраф (ст. 119 НК РФ).

Начиная с налогового периода 1 квартала 2014 года налоговая декларация по НДС представляется в электронном виде.

С 1 января 2015 года декларация по НДС, которая должна быть представлена в электронной форме, но представлена на бумажном носителе, не считается представленной (п. 5 ст. 174 НК РФ).

Внимание! В случае непредставления налогоплательщиком налоговой декларации в налоговый орган в течение 10 дней по истечении установленного срока могут быть приостановлены операции по счетам (п.3

ст. 76 НК РФ

).

Форма налоговой декларации по НДС и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@ с учетом изменений, внесенных приказом ФНС России от от 28.12.2018 N СА-7-3/853@

Декларация заполняется в рублях без копеек. Показатели в копейках либо округляются до рубля (если больше 50 копеек), либо отбрасываются (если меньше 50 копеек).

Титульный лист и раздел 1 декларации представляют все налогоплательщики. Эти требования распространяются и на тех налогоплательщиков, у которых по итогам квартала налоговая база нулевая.

Разделы 2 — 12, а также приложения к декларации включаются в состав декларации только при осуществлении налогоплательщиками соответствующих операций.

Разделы 4-6 заполняется в случае осуществления деятельности облагаемой по ставке НДС 0 процентов.

Разделы 10-11 заполняется в случае выставления и (или) получения счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров или на основе договоров

транспортной экспедиции, а также при выполнении функций застройщика.

Раздел

12

декларации заполняется только в случае выставления покупателю счета-фактуры с выделением суммы налога следующими лицами:

- налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой налога на добавленную стоимость;

- налогоплательщиками при отгрузке товаров (работ, услуг), операции по реализации которых не подлежат налогообложению налогом на добавленную стоимость;

- лицами, не являющимися налогоплательщиками налога на добавленную стоимость.

Другие сроки уплаты НДС и размеры наказаний за нарушение платежных сроков

Дробление НДС на 3 части для последующего ежемесячного перечисления в бюджет — это норма, предусмотренная п. 1 ст. 174 НК РФ. Этим и руководствовалась компания из нашего примера.

Пример

ООО «Вятские продукты» применяет ЕНВД и не работает с НДС. В декабре 2019 года компания в силу определенных обстоятельств была вынуждена оформить счет-фактуру на сумму 377 600 руб. (в том числе НДС = 57 600 руб.).

По окончании 4-го квартала 2019 года специалисты ООО «Вятские продукты» оформили декларацию по НДС с суммой НДС к уплате — 57 600 руб.

НДС1 = 57 600 руб. / 3 = 19 200 руб. — эту сумму он указал в платежках от 27.01.2020, 25.02.2020 и 25.03.2020.

На этом ООО «Вятские продукты» посчитало свои обязанности по уплате и НДС-отчетности исполненными в полном объеме.

В апреле 2020 года, после завершения камеральной налоговой проверки декларации по НДС, полученной контролерами от ООО «Вятские продукты», в адрес компании поступило требование об уплате пеней. Но почему?

Ошибка бухгалтера ООО «Вятские продукты» заключалась в том, что, дробя НДС на части, он не учел требования п. 4 ст. 174 НК РФ. Там сказано, что лица, указанные в п. 5 ст. 173 НК РФ (в число которых входят и выставившие счета-фактуры спецрежимники), обязаны уплатить НДС не позднее 25-го числа месяца, следующего за отчетным кварталом. Возможность уплаты налога частями для них не предусмотрена.

Кому еще не разрешено дробить НДС, узнайте из материала.

Льготы

Отдельные хозяйственные операции по реализации (передаче) товаров (работ, услуг) не образуют объекта налогообложения по НДС, исчислять и уплачивать НДС при их осуществлении не требуется. Эти операции определены в

п. 2 ст. 146 НК РФ

.

При осуществлении некоторых операций, являющихся объектом налогообложения по НДС, организации и предприниматели не обязаны исчислять и уплачивать налог. Такие операции отнесены к категории льготных операций и освобождены от обложения НДС.

Их перечень является закрытым и установлен ст. 149 НК РФ.

- Если плательщик одновременно осуществляет операции, подлежащие налогообложению, и операции, не подлежащие налогообложению, то он обязан вести раздельный учет таких операций (п. 4 ст. 149

НК РФ). - Если освобождаемый вид деятельности лицензируется, то налогоплательщик может применять льготу только при наличии лицензии;

- Налогоплательщик может отказаться от применения льгот, указанных в

п.3 ст. 149 НК РФ.

Как рассчитать НДС к уплате, если задекларированная сумма без остатка на 3 не делится?

Закрепленная законодательно схема уплаты НДС частями — прекрасная возможность для компаний и ИП распределить во времени налоговую нагрузку.

При этом не стоит забывать, что контролеры стремятся выявить как можно больше оплошностей налогоплательщиков и пополнить бюджет за счет наложения разнообразных налоговых санкций.

В ситуации дробления НДС нужно правильно разделить сумму налога, чтобы хотя бы эта мелочь не предъявлялась налогоплательщику как нарушение налогового законодательства.

Как рассчитать НДС для целей последующего перечисления в бюджет, если указанная в декларации сумма НДС без остатка на 3 не делится? НК РФ ясного и однозначного ответа на этот вопрос не содержит. Рассмотрим пример.

Пример

698 431 руб. / 3 = 232 810,3333 руб.

|

Месяц платежа |

Варианты распределения НДС, руб. |

||

|

№ 1 |

№ 2 |

№ 3 |

|

|

Январь 2020 |

232 810 |

232 811 |

232 810 |

|

Февраль 2020 |

232 810 |

232 910 |

232 811 |

|

Март 2020 |

232 811 |

232 810 |

232 810 |

|

Итого |

698 431 |

698 431 |

698 431 |

Вывод: 1 руб., дающий результат деления НДС с остатком, можно присоединить к любой части платежа в один из 3 указанных месяцев.

Налоговики не против того, чтобы этот рубль НДС поступил в бюджет в последний из 3 платежных месяцев (в данном случае вариант № 1). Эту точку зрения они озвучили в информационном сообщении от 17.10.2008 и письме УФНС России по Москве от 26.12.2008 № 19-12/121393.

Итоги

Сдавая декларацию по НДС за год (по итогам любого из четырех кварталов), соблюдайте требования по форме ее представления — для большинства отчитывающихся компаний и ИП обязательным является электронный формат отчета. Его представляют контролерам по ТКС через оператора ЭДО. Срок — не позднее 25-го числа по окончании квартала.

Платежные сроки по НДС разнообразны: большинство плательщиков перечисляют в бюджет НДС ежемесячно, не позднее 25-го числа (с учетом переносов) по 1/3 суммы, указанной в декларации. Отдельным категориям налогоплательщиков не разрешено уплачивать НДС частями, поэтому для них существует только один платежный срок — 25-е число.

Налоговым периодом по НДС является квартал. Именно за этот промежуток времени нужно свести налоговую базу, вычеты и высчитать налог. А по окончании квартала необходимо отчитаться в ИФНС и сделать платежи в бюджет. Изменять длительность налогового периода по НДС законодатели пока не планируют.