Правовые особенности цессии

Переуступка прав требования представляет с собой сделку, в которой права и обязанности перед застройщиком переходят от лица, заключившего с застройщиком договор, к новому лицу.

Цессия тоже является в своем роде переуступкой прав, но существует различие, которое заключается в следующем.

По цессии происходит передача только права цедента, а в договоре переуступки передаются права и обязанности, связанные с продажей этих прав.

Таким образом, цессией не является переуступка права аренды помещения, предназначенного для офиса, так как договор, прежде всего, должен быть связан не только с возможностью занять площадь, но и содержать в себе требование, которое заключается в ее оплате в определенные сроки. А вот передача, например, прав по привилегированной акции вполне может называться цессией, потому что во время приобретения цессионарием права на получение дивидендов никаких обязательств на него не налагается.

Цедент отвечает за подлинность документов и за обоснованность передаваемых прав, но он не несет ответственность за реализацию этих прав, а также будет ли выплачен долг или нет. Таким образом, регрессивные требования к цеденту по закону невозможны, когда должник не исполняет свои обязанности.

Вдобавок следует отметить, что от должника не требуется согласие на цессию права требования долга, но его надо уведомить о состоявшейся переуступке прав.

В России переуступка прав регламентируется Гражданским Кодексом РФ (ГК РФ). В главе 24 ст. 391 ГК РФ прописаны основные положения данных правоотношений. Статья детально раскрывает, кто выступает кредитором и должником, а также при каких условиях может выступать. Еще в данной статье говорится, кто может быть третьим лицом.

Для заключения договора необходимы три стороны. Сам договор должен составить грамотный юрист, иначе неправильно составленный договор в суде будет признанным недействительным. Кроме этого, убытки со стороны должника и кредитора от неточного формулирования основных положений могут быть весьма ощутимыми.

Самыми распространенными юридическими прецедентами цессии являются денежный заем, передача прав аренды, доля в строительстве, договор оказания услуг или поставки товаров. Все вышеперечисленное происходит по схеме, которая соответствует контракту и акту, но существует ряд исключений, например, право передачи и получения недвижимости.

Для того чтобы заключить договор на переуступку права недвижимости надо сперва подписать соглашение об отчуждении имущества. Хорошим примером может быть оформление дарственной, договора купли-продажи, мены.

Согласно ст. 146 налогового кодекса фактически переуступка права собственности не является продажей товара, следовательно, НДС не облагается.

Если две фирмы заключили между собой такой договор, платить НДС не будут, а это значит, что они не имеют права требовать его возврата. Правда существует ситуация, когда сумма дохода, полученная в результате сделки с первоначальным кредитором, больше суммы требования, то на разницу, которая в результате возникает, накладывается НДС и его возможно возместить.

Компания, которая продает товар, сводя бухгалтерский баланс, обязана создать в своем учете соответствующую проводку. А еще существует такое понятие – доход, полученный компанией, которая перекупила право требования.

Например, право приобрели за один миллион рублей, а фирма-должник обязана заплатить один миллион двести, и в последующем времени полностью выполнила свои обязательства, тогда согласно п. 4 ст. 155 налогового кодекса оплачивает НДС из этой разницы предприятие перекупившее право требования.

Рассмотрим, с какими сложностями может столкнуться организация при отражении расходов по договорам цессии и факторинга в налоговом учете.

https://www.youtube.com/watch?v= SCSrSRCUXBE

Поставщик товаров (работ, услуг) может уступить дебиторскую задолженность покупателя третьему лицу по соглашению об уступке права требования (п. 1 ст. 307, п. 1 ст. 382 ГК РФ). В результате такой уступки поставщик (первоначальный кредитор, цедент) выбывает из обязательства, а принадлежащие ему права (как правило, в том же объеме и на тех же условиях) переходят к новому кредитору (ст. 384 ГК РФ). Можно уступить и требование заимодавца о возврате займа.

Непременным условием договора является наличие у кредитора полного комплекта надлежаще оформленных документов, подтверждающих существование финансового обязательства. Новому кредитору передаются документы, удостоверяющие право требования (п. 2 ст. 385 ГК РФ). Это может быть подлинник или копия первоначального договора, акт сверки задолженности кредитора и должника, накладные и другие документы.

Для перехода к другому лицу прав кредитора в общем случае не требуется согласия должника, если иное не установлено законом, договором или статьей 388 ГК РФ. Однако должник должен быть уведомлен о состоявшемся переходе прав (п. п. 2, 3 ст. 382 ГК РФ). Можно отправить ему по почте копию договора цессии, уведомление, телеграмму и т. д.

, но следует получить доказательство того, что должник получил документ, поскольку он должен знать, что долг следует возвращать новому кредитору (п. 1 ст. 385 ГК РФ). Кредитор, который приобрел денежное требование в результате уступки (цессионарий), также вправе переуступить его другому лицу или предъявить его к оплате должнику.

Законодательное регулирование отношений между сторонами по договору финансирования под уступку денежного требования (факторинга) осуществляется статьями 824-833 главы 43 ГК РФ. Коммерческая организация, передающая денежные средства в счет денежного требования, называется в договоре факторинга финансовым агентом или фактором, а сам поставщик — клиентом.

Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование).

В первом случае происходит продажа, уступка существующей дебиторской задолженности и выбытие денежного требования с баланса продавца. Это так называемый факторинг без регресса (безоборотный), когда после уступки задолженности с организации снимается ответственность за погашение данной задолженности должником (в соответствии с п. 3 ст.

Во втором случае поставщик передает товар покупателю по договору с отсрочкой платежа с одновременным заключением с финансовым агентом договора факторинга на продажу дебиторской задолженности, срок погашения которой еще не наступил. Взамен клиент получает определенную сумму денежных средств на определенный срок, по истечении которого организация должна их вернуть.

Это так называемый факторинг с правом регресса или оборотный факторинг.

Происходит при этом не выкуп дебиторской задолженности, как при регрессном факторинге, а кредитование организации под залог права требования долга. Гарантом возврата «кредита» при этом выступает дебиторская задолженность. Все риски, связанные с неуплатой должником денег, несет организация, а не финансовый агент.

- комиссия за факторинговое обслуживание, выраженная в процентах от суммы уступленной задолженности;

- фиксированные сборы за обработку документов, анализ состояния денежных требований, контроль за своевременностью их погашения, а также иные услуги, оказываемые финансовым агентом в отношении уступаемого требования и др.

По своей правовой природе факторинг очень схож с цессией. Но есть некоторые различия. По договору цессии можно уступить только существующее требование, а по договору факторинга можно получить финансирование и под уступку будущего требования. Договором факторинга могут быть предусмотрены обязательства финансового агента по оказанию дополнительных услуг (например, консультационных), а договором цессии — нет.

При факторинге последующая уступка денежного требования финансовым агентом возможна, если это прямо предусмотрено в договоре. А при цессии уступаемое право требования может быть уступлено цессионарием другому лицу вне зависимости от того, содержится условие о последующей уступке права требования в договоре цессии или нет. Факторинг — это длящееся финансирование клиента. А цессия — разовая сделка.

НДС при уступке права требования долга (по договору цессии)

При уступке права требования кредитор (цедент) передает другому лицу (цессионарию) принадлежащее ему право требования от должника исполнения его обязательств. Например, кредитор вправе передать свои права требования другому лицу, когда должник не может вовремя погасить дебиторскую задолженность.

Приобретая права требования, цессионарий заключает с цедентом договор цессии. Подробнее о том, как его оформить, см.

Как цеденту отразить в бухучете уступку права требования. Согласие должника, долг которого покупает цессионарий, при этом не требуется. Исключением являются случаи, предусмотренные договором или законодательством (например, когда уступается требование по обязательству, в котором личность кредитора имеет значение (при возмещении вреда, причиненного здоровью)). Должника нужно уведомить в письменной форме о том, что права первоначального кредитора переходят к новому лицу.

Если должник не будет письменно уведомлен о переходе права требования к новому кредитору и выполнит свои обязательства перед старым кредитором, новый кредитор не вправе требовать от должника погашения долга.

Об этом сказано в статье 382 Гражданского кодекса РФ.

Уведомить должника о смене кредитора может как цедент, так и цессионарий. При этом надо учитывать следующее.

Если уведомление о переходе права получено от первоначального кредитора, то должник должен исполнить обязательство перед новым кредитором безо всяких доказательств перехода прав. Но если уведомление поступит от нового кредитора, то должник может не исполнять обязательство до тех пор, пока новый кредитор не докажет перехода прав к нему.

Такой порядок установлен в статье 385 Гражданского кодекса РФ.

Формы, по которой нужно уведомить должника, законодательно не установлено. Поэтому составить такой документ можно в произвольной форме.

Бухучет

Если фактические затраты на приобретение права требования долга (дебиторской задолженности) по договору цессии меньше самой задолженности, то приобретенное право требования является для цессионария финансовым вложением, которое учитывается на счете 58 «Финансовые вложения» (п. 3 ПБУ 19/02).

- сумм, уплачиваемых в соответствии с договором продавцу (цеденту);

- иных расходов, непосредственно связанных с приобретением (например, консультационные услуги, посреднические вознаграждения).

Об этом говорится в пунктах 8 и 9 ПБУ 19/02.

Дебет 58 Кредит 76– отражена стоимость приобретенного по договору цессии права требования.

Дебет 76 Кредит 51 (50)– погашена задолженность перед цедентом по договору цессии на дату расчетов по условиям договора.

Дебет 51 (50) Кредит 76– получена задолженность от должника;

Дебет 76 Кредит 91-1– учтена в составе доходов сумма погашенной задолженности;

Дебет 91-2 Кредит 58– учтена в составе расходов стоимость приобретенного права требования.

![]()

Такой порядок следует из Инструкции к плану счетов (счета 58, 76, 91).

Ситуация: как отразить в бухучете приобретение права требования долга по номинальной стоимости?

Отражайте как денежный эквивалент.

Право требования долга, приобретенное по номинальной стоимости, не способно принести доход организации в будущем и не может рассматриваться в качестве финансовых вложений (п. 2 ПБУ 19/02). Поэтому такой актив следует квалифицировать как денежные эквиваленты.

Это объясняется тем, что право требования долга является высоколиквидным активом, который можно предъявить к оплате, реализовать или передать в оплату. Такая квалификация права требования долга не противоречит позиции Минфина России, приведенной в пункте 5 информационного сообщения от 21 декабря 2009 года.

Специальный счет для отражения движения таких денежных эквивалентов Планом счетов не предусмотрен.

Организация может учесть такое требование, например, на счете 76 «Расчеты с прочими дебиторами и кредиторами», открыв отдельный субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями». В бухгалтерском балансе, а также в отчете о движении денежных средств учитывайте приобретение права требования долга по номинальной стоимости в составе денежных эквивалентов, заранее закрепив такой порядок в учетной политике.

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»– отражена стоимость приобретаемого по договору цессии права требования;

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51– произведена оплата по договору цессии права требования.

Дебет 51 (50) Кредит 76 «Денежные эквиваленты, не являющиеся финансовыми вложениями»– получена задолженность от должника.

Ситуация: как отразить в бухучете приобретение права требования долга, если по условиям договора право требования переходит цессионарию после полной оплаты своих обязательств?

До окончательного расчета с цедентом перечисленные суммы отражайте как авансы.

При этом на момент заключения договора никаких записей в бухучете цессионария делать не надо. Ведь по отношению к должнику он станет кредитором только после того, как окончательно рассчитается с продавцом долга (цедентом). Такой порядок следует из пункта 2 статьи 389.1 Гражданского кодекса РФ и пункта 8 статьи 3 Закона от 6 декабря 2011 г. № 402-ФЗ.

Дебет 76 субсчет «Расчеты с цедентом» Кредит 51– перечислен аванс в счет оплаты по договору цессии.

Это следует из пунктов 3, 16 ПБУ 10/99.

Окончательно рассчитавшись, переход права требования долга отразите в следующем порядке.

Дебет 58 Кредит 76 субсчет «Расчеты с цедентом»– отражена стоимость приобретенного по договору цессии права требования как финансовые вложения.

Дебет 76 субсчет «Денежные эквиваленты, не являющиеся финансовыми вложениями» Кредит 76 «Расчеты с цедентом»– отражена стоимость приобретенного по договору цессии права требования долга по номинальной стоимости.

При расчете налога на прибыль доходы и расходы, связанные с приобретением права требования (дебиторской задолженности) по договору купли-продажи (договору займа, кредитному договору и др.), признавайте доходами и расходами от реализации финансовых услуг (п. 3 ст. 279 НК РФ).

При этом в доходы включите сумму задолженности, которую погашает дебитор. Расходами признавайте сумму затрат, связанных с приобретением права (в т. ч. сумму, уплаченную цеденту при приобретении дебиторской задолженности).

Об этом говорится в пункте 3 статьи 279 Налогового кодекса РФ.

Если расходы, связанные с приобретением права требования по договору купли-продажи (договору займа, кредитному договору и др.), превышают доходы, полученные по данной операции, то полученная разница признается убытком. Такой убыток можно учесть при расчете налога на прибыль (п. 2 ст. 268 НК РФ, письмо Минфина России от 23 августа 2013 г. № 03-03-06/1/34636).

Если организация применяет метод начисления, доходы и расходы отражайте на дату погашения должником своего долга. Если должник погашает всю сумму обязательства единовременно, доходы и расходы учитывайте в полной сумме.

Такой вывод позволяет сделать пункт 3 статьи 279 и пункт 5 статьи 271 Налогового кодекса РФ.

Если должник перечисляет задолженность частями (в течение нескольких отчетных (налоговых) периодов по налогу на прибыль), доходы и расходы определяйте в соответствии с принципом соразмерности доходов и расходов (п. 2 ст. 271, п. 1 ст. 272 НК РФ). При этом в составе доходов учтите ту часть долга, которую фактически перечислил дебитор.

Сумму расходов определите пропорционально фактически полученной сумме доходов. Например, если должник перечислил 30 процентов от суммы долга, в расходах учтите 30 процентов от суммы расходов, связанных с приобретением права требования. Такой порядок учета доходов и расходов при частичном погашении задолженности разъяснен в письмах Минфина России от 29 июля 2013 г. 03-03-06/2/30028, от 8 ноября 2011 г. 03-03-06/1/726.

При методе начисления расходы на приобретение права требования учитывайте независимо от факта их оплаты цеденту. Даже в случае, когда цессионарий приобрел право требования, но не оплатил его цеденту на дату получения средств от должника.

Такой вывод позволяет сделать пункт 1 статьи 272 Налогового кодекса РФ. Аналогичные разъяснения приведены в письмах Минфина России от 29 июля 2013 г. 03-03-06/2/30028 и от 8 ноября 2011 г. 03-03-06/1/726.

- доходы учитывайте на дату погашения дебитором своего долга (например, на дату зачисления на расчетный счет организации денег в счет погашения обязательства);

- расходы учитывайте при погашении дебитором своего долга (при этом приобретенное право должно быть оплачено цеденту).

Такой порядок предусмотрен статьей 273 и пунктом 3 статьи 279 Налогового кодекса РФ.

Пример отражения в бухучете и при налогообложении операций по приобретению дебиторской задолженности на основании договора уступки права требования. Учет у цессионария

В январе ООО «Альфа» приобрело у ООО «Торговая фирма «Гермес»» право требования (дебиторскую задолженность) к ООО «Производственная фирма «Мастер»». Сумма долга составляет 590 000 руб. (в т. ч. НДС – 90 000 руб.). Приобретенное право требования вытекает из договора купли-продажи товаров, реализация которых облагается НДС.

НДС при уступке права требования долга (по договору цессии)

Договор цессии всегда используется в качестве главного документа при оформлении передачи права требования.

Несмотря на простоту данной процедуры, у бухгалтеров часто возникает немало вопросов при оформлении подобной документации, например, как начислить НДС, кто платит НДС при переуступке долга и каким образом проводится налоговый учет операций.

Главные юридические тонкости, с которыми желательно ознакомиться бухгалтеру при проведении операций в налоговом учете, можно изучить в этой статье.

После передачи прав частное или юридическое лицо может заменить кредитора в какой-либо сделке.

Договоренности подобного рода принято называть передачей или уступкой прав требования, что, по сути, означает перевод долговых обязательств цессией на третье лицо.

Цессия передает право требования к новому кредитору или, как его еще называют, цессионарию от первичного — цедента.

Замечание специалиста: бланки документов, по которым передаются требования, не всегда могут быть одинаковыми. Форма договора не установлена нормативно и, в сущности, представляет собой договор обмена, дарения или акт купли-продажи.

Многие бухгалтеры также часто задают вопрос о том, облагается ли НДС операция цессии.

Налоговые последствия будут возникать только в ситуациях, когда предмет требования может выступать в качестве базы для налогообложения.

В таких ситуациях у клиентов появляются налоговые обязательства относительно размера требования. Цессиарию выписывается налоговая накладная, при получении которой, у него появляется налоговый кредит.

У должников в данной ситуации не изменяются налоговые обязательства и сумма задолженности по кредиту.

Среди некоторых разновидностей гражданско-правовых документов договора цессии не выделяются гражданским законодательством.

К тому же, не определяются конкретные условия заключения и, как было упомянуто ранее, не устанавливаются требования к их форме для заполнения.

Следуя из этого, можно сделать вывод, что передача прав требования не может считаться самостоятельной разновидностью договора.

Замечание юриста: договор передачи прав требований напоминает по своей сути договор финансирования под передачу права финансового требования и базируется на передаче за вознаграждение одной стороной в распоряжение другой денежных средств.

Условия, на которых оформляется цессия изложены в ст.389 ГК РФ:

- Уступка требования, базирующаяся на договоренности, оформленной письменно или заверенной нотариально, должна совершаться в письменном виде.

- Цессия по договоренности, требующей регистрации, должна быть оформлена с учетом требований в соответствии с которыми проводится регистрация.

- Цессия по ценным бумагам оформляется методом индоссамента на данной ценной бумаге.

Если вдуматься, факторинг представляет собой всего-навсего разновидность договора цессии, поскольку такой документ считается договоренностью о передаче только финансового требования.

Договор цессии, в свою очередь, может подразумевать и уступку товарного права.

Кроме того, размер денежного вознаграждения, полученного после проведения факторинговых операций, также подлежит налогообложению.

Специалисты, подходящие поверхностно к решению задачи учета расходов, большей частью уделяют внимание только при выборе схемы налогообложения «доходы минус расходы» и при условии, что такие упрощенцы приобрели право требования и, по сути, являются цессионариями.

Стремление упрощенцев учитывать при вычислении налоговой базы денежные суммы, предназначенные цеденту по договору уступки требований, вполне объяснимо.

Но в подобных ситуациях все финансисты стараются твердо стоять на своих позициях, соответствующих списку затрат, уменьшающих доходы, указанному в п. 1 ст. 346.16 НК РФ и являющемуся достаточно полным.

Права кредиторов

Права кредиторов по долговым обязательствам можно передавать другим частным или юридическим лицам, если все действия будут соответствовать положениям ст. 387 ГК РФ.

Условия, при которых может осуществляться передача прав:

- Решение судебной инстанции о передаче прав кредитора третьему лицу в случае, если возможность такой передачи предусматривается действующим законодательством.

- По предъявлении страховым компаниям обязанностей кредитора к должникам, ответственным за возникновение страховой ситуации.

- В результате выполнения поручителем обязательств, которые взял на себя должник, если возможность подобной сделки предусмотрена законодательством.

- В других ситуациях, предусмотренных законодательством.

Организации, применяющие УСН, могут выступать цедентами или цессионариями. Если «упрощенец» продает долг своего покупателя, то в составе доходов в Книге учета доходов и расходов цедент учтет сумму, поступившую от цессионария, в день ее поступления (п. 1 ст. 249, п. 1 ст. 346.15 НК РФ). При этом стоимость проданных товаров, работ или услуг роли не играет.

Стоимость проданных товаров, требование об оплате которых было уступлено, можно учесть в уменьшение налоговой базы по налогу при УСН также только после получения денег от цессионария (подп. 2 п. 2 ст. 346.17 НК РФ, письмо Минфина России от 18.12.2007 № 03-11-04/2/308, Решение ВАС РФ от 20.01.2006 № 4294/05).

Убыток от реализации права требования у «упрощенца» учтен быть не может, так как при УСН в учете отражаются только фактически полученные доходы и понесенные расходы (см. письмо Минфина России от 31.07.2007 № 03-11-04/2/191).

При выдаче займа выданную сумму займодавец не учитывает в расходах, как и возвращаемую сумму в составе доходов. Поэтому «упрощенец» при переуступке права требования, вытекающего из договора займа, поступившие от цессионария суммы в налоговую базу не включает (подп.10 п. 1 ст. 251, подп. 1 п. 1.1 ст. 346.15, ст. 41 НК РФ). Отрицательная разница между суммой выданного займа и суммой, фактически уплаченной цессионарием, для целей налогообложения не учитывается.

Теперь разберемся, как будет учитывать операцию цессионарий, применяющий УСН с объектом налогообложения «доходы минус расходы».

Затраты на приобретение требования в расходах не учитываются, поскольку такие расходы в закрытом перечне у «упрощенцев» в пункте 1 статьи 346.16 НК РФ не предусмотрены. Сумма, поступившая от следующего кредитора или должника в оплату (погашение) требования, а также поступившие проценты и неустойка, учитываются в доходах на дату поступления денег (п. 1 ст. 346.17, п. 3 ст. 250, п. 1 ст. 346.15 НК РФ).

Случается, что покупатель «упрощенца» предлагает в качестве оплаты за поставленные ценности передать право требования долга к третьему лицу. В таком случае «упрощенец» должен в момент получения такого требования отразить в доходах выручку от реализации товаров (работ, услуг) в размере стоимости требования, определенной договором цессии.

А стоимость реализованных данному покупателю товаров, оплаченная поставщику, учитывается «упрощенцем» в этот момент в расходах (письмо Минфина России от 18.12.2007 № 03-11-04/2/308). Иными словами, передача права требования «упрощенцу» в счет оплаты реализации приравнивается к поступлению денежных средств от покупателя.

Документальное подтверждение

Первоначальный кредитор (цедент), выбывая из обязательства, прерывает все отношения с должником. Поэтому при совершении сделки по уступке права требования он обязан передать новому кредитору документы, удостоверяющие это право, и сообщить сведения, имеющие значение для взыскания долга (п. 2 ст. 385 Гражданского кодекса РФ).

Непредставление документов не может служить основанием для признания сделки по переуступке права требования несостоявшейся. Это исходит из того, что к новому кредитору права (требования) по общему правилу переходят в момент совершения такой сделки. А документы, удостоверяющие эти права, передаются на ее основании (информационное письмо Президиума ВАС РФ от 30 октября 2007 г. № 120).

Для перехода к другому лицу прав кредитора не требуется согласия должника, если иное не установлено законом или договором. Должник должен быть уведомлен в письменной форме о состоявшемся переходе прав. В качестве уведомления может выступить копия договора цессии, письмо и другой документ. Уведомить должника о переходе прав может как цессионарий, так и цедент.

Проводки по договору цессии, в договоре цессии нужно выделять НДС, договор цессии облагается ли НДС?

Выйти из затруднительной ситуации, а зачастую избежать процедуры банкротства и ликвидации предприятия позволяет процедура цессии, которая находит обязательное отражение в проводках и балансе участников.

Помимо заключения стандартного договора, который дополнен индивидуальными для каждой сделки позициями, регламентированными действующим законодательством РФ, процедура имеет определенные особенности отражения в бухгалтерском учете.

Ст.384 ГК гласит, что при передаче прав между новым и старым кредитором условия и объем перехода на момент заключения договора не меняются. Цессия является достаточно своеобразной процедурой для бухгалтерского учета. Ее необходимо отражать в учетных регистрах обеих сторон.

Прежде всего, первичным документом для оформления проводок по цессии является вексель. Это документ — денежное письменное обязательство должника установленной государством формы, предоставляющее держателю права требования долга, утвержден Приказом МФ РФ 10.12.2002г. № 126н.

Современным планом счетов (Приказ № 94Н Минфина РФ от 31.10.2000г.) предполагает достаточно стройную систему проводок для отражения цессии сторонами – участниками.

- Состав финансовых вложений – сч. 58;

- Обороты по оплате через банковские счета – сч. 51;

- Расчеты с цедентами и цессионариями отражаются на сч. 76;

- Платежи в бюджет, начисление и оплата НДС – сч. 68;

- Списание сумм переданных прав входит в прочие расходы – сч. 91/2;

- Отражение прибыли от сделки происходит на сч. 91/9 и сч. 99/1.

Проводки при цессии

Ведение бухгалтерского учета в данном контексте у всех участников цессии, в том числе и у должника имеет ряд специфических признаков.

У первого кредитора, становящегося цедентом, возможны два варианта – уступка прав требования задолженности до наступления срока платежа и после.

В первом случае основой расчетов есть предполагаемый убыток, он является разницей между доходами от момента проведения цессии до даты погашения долгов согласно НК ст.279 п.1. Другой вариант ситуации влечет за собой убытки в виде отрицательной разницы между реализационными доходами и полученной суммы стоимости проданных товаров, работ или услуг.

Учетный процесс у должника выглядит следующим образом:

- Приобретение требования – Дт 58 Кт 76;

- Оплата востребования в пользу цедента – Дт 76 Кт 51;

- Получение средств – Дт 51 Кт 76;

- Доход от гашения долгов Дт 76 Кт 91/1;

- Списание погашенных требований Дт 91/2 Кт 58.

Сторона первого кредитора, являющегося после подписания договорных обязательств цедентом, отражает в бухгалтерских реестрах договор цессии несколько иным образом.

Необходимо сделать такие проводки:

- Реализационная выручка Дт 62 Кт 90/1 – 165 200 руб.;

- Начисление НДС Дт 90/3 Кт 68 – 25 200 руб.;

- Списание себестоимости Дт 90/2 Кт 41 – 120 000 руб.;

- Договор уступки права требования Дт 76 Кт 91/1 – 160 000 руб.

- Списание стоимости реализованной деб. задолженности Дт 91/2 Кт 62 – 165 200 руб.;

- Зачисление денег от цессионария Дт 51 Кт 76 – 160 000 руб.

Рассматривая именно эту ситуацию с точки зрения ООО Б, являющегося цессионарием, следует провести ряд следующих операций.

| Операция | Дт | Кт | Сумма, руб | Документ |

| Приобретение дебиторской задолженности | 58 | 76, 60 | 160 000 | Договор цессии |

| Перечисление средств на банковский счет | 76,60 | 51 | 160 000 | Договор цессии |

| Выплата должником за продукцию | 51 | 91/1 | 165 200 | Выписка банка |

| Списана начальная стоимость | 91/2 | 58 | 120 000 | Договор цессии |

| НДС приход – расход | 91/2 | 68 | 936 | Договор цессии |

| Прибыль | 91/9 | 99/1 | 4 264 | Выписка договор |

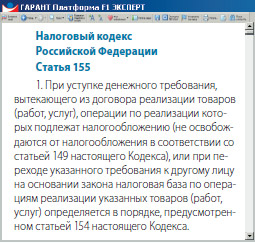

Облагаются или нет сделки по уступке требования, зависит от того, на основании какого договора право требования возникло. Налогом на добавленную стоимость облагаются сделки в тех случаях, когда продаваемый долг возник в результате исполнения договора по реализации продукции, работ или услуг, облагаемых этим налогом (п. 1 ст. 155 Налогового кодекса РФ).

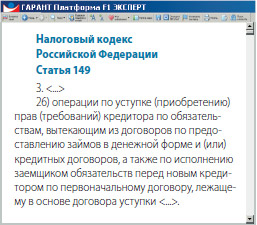

И напротив, не облагается НДС уступка права требования долга, возникшего в результате продажи продукции, работ и услуг, освобождаемых от налога на основании положений статьи 149 Налогового кодекса РФ.

Например, сделка по продаже долга, возникшего в результате неисполнения должником договора займа.

А еще от того, кто обладает правом требования на момент уступки, зависит порядок исчисления НДС. Если долг продает первоначальный кредитор – поставщик товаров (работ, услуг), налоговой базой будет превышение суммы дохода от уступки права над размером денежного требования.

Ну а если требование уступает новый кредитор, который получил денежное требование от поставщика товаров (работ, услуг), то налоговая база – превышение сумм дохода при последующей уступке требования или при прекращении соответствующего обязательства над суммой расходов на приобретение указанного требования (п. 2 ст. 155 Налогового кодекса РФ).

При последующей перепродаже долга налоговой базой будет также разница между выручкой от продажи или средствами, полученными от должника, и расходами на покупку этого требования (п. 4 ст. 155 Налогового кодекса РФ).

Если право требования получено от комиссионера комитентом в порядке, предусмотренном статьей 993 Гражданского кодекса РФ, то налоговой базы у сторон не возникает.

При уступке денежного требования передающая сторона должна выставить счет-фактуру (п. 1, 3 ст. 168, подп. 1 п. 3 ст. 169 Налогового кодекса РФ). Счет-фактура не составляется, если передаваемое требование возникло при совершении операций, не облагаемых НДС.

Факторинг при «упрощенке»

Если объектом налогообложения при УСН являются доходы, уменьшенные на величину расходов, факторинговая комиссия может быть включена в расходы в том же порядке, что и у организаций, применяющих общий режим налогообложения. Иными словами, сумма признаваемых комиссий должна нормироваться, (подп. 9 п. 1 ст. 346.16 НК РФ), если она зависит от величины предоставленного агентом финансирования или периода финансирования и взимается в процентах от суммы.

Налогоплательщик вправе учесть в расходах проценты, уплачиваемые за предоставление в пользование денежных средств, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями.

В силу пункта 2 статьи 346.16 НК РФ расходы, указанные в подпункте 9 пункта 1 статьи 346.16 НК РФ, принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ, применительно к порядку, установленному для исчисления налога на прибыль организаций статьями 264 и 265 НК РФ.