Движимое имущество

Физические и юридические лица, за исключением тех, которым предоставлены соответствующие льготы, обязаны производить своевременную уплату налога за ту недвижимость, которая находится в их собственности.

Отметим, что действующим законодательством предусмотрены определённые налоговые вычеты и льготы, которые позволяют уменьшить общую сумму налога на недвижимость, подлежащего уплате в бюджет. Так, для каждого вида помещения или строения предоставляется налоговый вычет, который уменьшает общую площадь жилья, облагаемого налогом. Так Налоговый Кодекс РФ предусматривает возможность получения плательщиками налоговых вычетов, размер которых зависит от типа недвижимости:

-

стоимость 50 квадратных метров площади – для дома;

-

стоимость 20 квадратных метров площади – для квартиры;

-

цена 10 квадратных метров – для комнаты;

-

1 миллион рублей – для недвижимого комплекса с жилыми помещениями.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Кроме этого, льготные категории граждан (ветераны, пенсионеры, инвалиды 1, 2 групп и прочие) полностью освобождаются от уплаты налога на один объект каждого вида недвижимости по желанию владельца собственности.

Например, если гражданин владеет двумя квартирами и двумя гаражами, то льготой можно воспользоваться в отношении одной квартиры и одного гаража, а за прочие объекты недвижимости придётся заплатить на общих основаниях.

С 01 января 2015 года в налоговое законодательство РФ, в Главу 32 НК РФ («Налог на имущество физических лиц») были внесены поправки. Если раньше собственники жилья – физлица – уплачивали налог на недвижимое имущество (на владение квартирой), исходя из ее инвентаризационной стоимости по оценке БТИ, то после изменений, тот же налог исчисляется уже с кадастровой стоимости квартиры (ст. 402 НК РФ). А кадастровая стоимость максимально приближена к реальной рыночной стоимости квартиры, и в разы превышает прежнюю оценку БТИ.

Уплата налога на квартиру для собственников происходит раз в году – в текущем году (до 01 декабря) за предыдущий год. То есть, налог, например, за 2018 год уплачивается осенью 2019 года.

![]()

Налог на имущество физлиц на квартиру уплачивается по месту нахождения этой квартиры, на основании налогового уведомления, которое собственник получает по почте от местной инспекции ФНС (в бумажном виде), или в электронном виде в личном кабинете налогоплательщика на сайте ФНС..

Базовая ставка налога на имущество физлиц для квартир осталась прежней, то есть равной 0,1% (п.2, ст. 406 НК РФ). Изменилась только сама налогооблагаемая база.

При этом, закон позволяет местным властям в муниципальных образованиях субъектов РФ самостоятельно устанавливать налоговые ставки для своих подведомственных территорий, но в рамках, заданных Налоговым кодексом. Если местные власти не приняли никакого решения в отношении местных налоговых ставок, то применяется базовая налоговая ставка, указанная в кодексе (см. выше).

Для Москвы, например, налоговые ставки для квартир определены местной властью следующим образом:

- если кадастровая стоимость квартиры не превышает 10 млн. руб. (включительно), то применяется налоговая ставка 0,1%;

- от 10 до 20 млн. руб. (включительно) – налоговая ставка 0,15%;

- от 20 до 50 млн. руб. (включительно) – налоговая ставка 0,2%;

- свыше 50 млн. руб. – налоговая ставка 0,3%.

Актуальные ставки налога на недвижимость и льготы по налогу на имущество физических лиц для Москвы можно проверить на сайте Правительства Москвы – здесь.

Для других субъектов РФ и муниципальных образований в их составе, ставки налога на имущество физлиц, установленные местной исполнительной властью, а также местные налоговые льготы можно узнать из специального справочника на сайте ФНС России – здесь.

Есть! Для всех владельцев квартир и комнат законодатели предусмотрели приятную льготу (ст. 403 НК РФ). В пункте 3 указанной статьи говорится, что при определении налоговой базы для квартиры, 20 квадратных метров общей площади квартиры налогом НЕ облагаются (т.е. вычитаются из налогооблагаемой базы).

Причем, местным властям даны полномочия по своему усмотрению увеличивать размер этой льготы (уменьшать нельзя).

https://www.youtube.com/watch?v=ytcreatorsru

Другими словами, при расчете налога на недвижимое имущество в виде квартиры или комнаты, кадастровая стоимость 20 кв. м. для квартиры или 10 кв. м. для комнаты – не учитывается.

Кроме того, сохранены все существующие налоговые льготы для отдельных категорий граждан, к которым относятся ветераны Великой Отечественной войны и других боевых действий, инвалиды 1-й и 2-й групп, некоторые категории военнослужащих и членов их семей, пенсионеры и некоторые категории других граждан.

Эта льгота для них состоит в том, что они полностью освобождаются от уплаты налога на имущество физических лиц, при условии, что они не используют свою квартиру в предпринимательских целях (п.2 ст. 407 НК РФ). И эту льготу они могут применить в отношении только одной квартиры, которая находится у них в собственности.

Для получения налоговой льготы, нужно предоставить в местную налоговую соответствующее заявление и документы, подтверждающие право на льготу. Подробнее об оформлении льгот для пенсионеров можно почитать по указанной ссылке.

Если у человека в собственности две или несколько квартир и комнат, то налоговый вычет в 20 и 10 кв. м., соответственно, применяется к каждому объекту недвижимости (см. разъяснения по этому поводу на сайте ФНС – здесь).

При этом один и тот же вычет (например, 20 кв. м.) применяется к одному объекту недвижимости, независимо от количества собственников этого объекта.

Каждый собственник жилья может самостоятельно рассчитать сумму налога на недвижимое имущество для своей квартиры, используя онлайн-сервис Федеральной налоговой службы (ФНС) – см. ниже. Для этого надо всего лишь ввести в пустое поле кадастровый номер своей квартиры, и ответить на несколько вопросов, нажимая кнопку «Далее».

Узнать кадастровый номер квартиры можно по ее адресу на сайте Росреестра – здесь. Там же можно увидеть и ее кадастровую стоимость.

Справочная информация о новом исчислении налога на недвижимое имущество физических лиц (

от кадастровой стоимости

) –

на сайте ФНС России

(

здесь

).

на сайте ФНС РФ

для расчета налога на имущество

физических лиц, исчисляемого исходя из кадастровой стоимости недвижимости –

здесь

.

Если собственников квартиры несколько, и они владеют квартирой по праву общей совместной или общей долевой собственности, то налог на их общее недвижимое имущество распределяется между ними следующим образом (согласно п.3 ст. 408 НК РФ):

- при долевой собственности – каждый собственник платит налог в размере, пропорциональном его доле в праве собственности на квартиру;

- при совместной собственности – все собственники платят налог в равных долях.

Если право собственности на квартиру было получено или отчуждено в середине года, то налог на недвижимое имущество физлица за этот год будет рассчитываться пропорционально полным месяцам владения квартирой в течение этого налогового периода (года). Подробнее о расчете налога по месяцам сказано в п. 5, ст. 408 НК РФ.

Если квартира получена по наследству, то налог на недвижимое имущество для наследника будет исчисляться со дня открытия наследства.

Покупка квартиры всегда несет в себе определенные РИСКИ.

Покупка квартиры всегда несет в себе определенные РИСКИ.

Профессиональную юридическую поддержку по сделкам с недвижимостью можно получить — ЗДЕСЬ.

Как происходит сделка купли-продажи квартиры можно увидеть на интерактивной карте ПОШАГОВОЙ ИНСТРУКЦИИ (откроется во всплывающем окне).

https://www.youtube.com/watch?v=ytdevru

Налог на недвижимость раз в год начисляет Федеральная налоговая служба: во второй половине года она начисляет плату за объекты, которыми вы владели в прошлом отчетном периоде. ФНС формирует налоговое уведомление — квитанцию — с указанием, за что и сколько нужно заплатить, и направляет собственнику. Мы уже писали, где получить это уведомление и как проверить свои долги.

Если у вас есть личный кабинет на сайте налоговой, по умолчанию никакие их уведомления почтой вам не приходят. Чтобы они приходили почтой, от вас нужно заявление на бумажную отправку. После регистрации в личном кабинете можно выбрать, продолжить получать бумажные квитанции о задолженности почтой или отказаться от этого.

Движимое имущество закон определяет от обратного: это любые вещи, которые не являются недвижимостью. Например, автомобиль, деньги, телевизор или персидский кот. Перечень недвижимых объектов дан в гражданском кодексе — за собственность, не указанную в этом списке, налог на имущество не платят.

Закон требует регистрации прав на любую недвижимость, а для движимых объектов такого требования нет. Не путайте с регистрацией транспортных средств в ГИБДД: при выдаче паспорта транспортного средства автомобиль ставится на учет, а не регистрируется право собственности на него. За счет ПТС хозяин «привязан» к машине, но это не аналог права собственности.

Владельцы транспортных средств не платят налог на имущество, но должны отдавать государству транспортный налог.

Налоги на общедомовое имущество в многоквартирных домах не платят.

На основе базовых ставок каждый регион имеет право установить свои территориальные. Указанную базовую ставку налога на имущество можно уменьшить до нуля или увеличить, но не более чем в три раза. Например, ставка налогообложения 0,1% для жилых объектов в разных регионах меняется от 0 до 0,3%.

Узнать ставки налога на имущество в своем регионе можно на сайте ФНС. Например, в 2018 году в Москве региональные ставки налогообложения совпали с базовыми: за квартиру стоимостью 8 млн рублей платили 0,1% от стоимости, а за дорогое имущество — от 300 млн рублей — 2%.

Возникновение обязанности по уплате налог на недвижимость

Возникновение обязанности по уплате налога на недвижимость происходит в случае одновременного соблюдения нескольких условий:

-

признание имущества объектом налогообложения;

-

наличие у лица права собственности на конкретное имущество;

-

получение уведомления от налоговой инспекции на уплату налога на данный объект.

Освобождение от данной обязанности предусмотрено лишь при наличии у плательщика права на соответствующую льготу.

Объекты налогообложения

Налогом облагается только недвижимое имущество. Какие объекты являются движимыми, а какие недвижимыми, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, а дом, гараж, комната в коммуналке — недвижимыми.

Налоговым кодексом РФ в качестве объектов налогообложения определены:

-

единый недвижимый комплекс;

-

квартира, комната или иного рода жилое помещение;

-

жилой дом (к данной категории может быть причислено любое жилое строение, возведенное на территории, выделенной под личное подсобное или дачное хозяйство, занятие огородничеством или садоводством);

-

гараж или парковочное место;

-

недостроенный недвижимый объект;

-

прочие здания, строения и помещения, в том числе коммерческая недвижимость, если речь идет о юридических лицах – налогоплательщиках.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Не причисляется к объектам налогообложения имущество, которое является частью общего имущества, относящегося к многоквартирному дому.

Налоговая ставка на имущество физических лиц

Налог на недвижимость обязаны уплачивать все собственники имущества: квартир, дач, гаражей, торговых и офисных зданий и даже недостроенных объектов.

Налоговая база определяется в зависимости от стоимости имущества.

Причём, теперь в большинстве случаев налог на недвижимость будет рассчитываться с кадастровой стоимости, которая близка к рыночной цене.

Напомним, что ранее налог на недвижимость рассчитывался с инвентаризационной стоимости, которая была намного меньше кадастровой стоимости объекта.

Однако до 2020 года в некоторых регионах по-прежнему может сохраняться принцип расчета суммы налоговых отчислений исходя из инвентаризационной стоимости имущества, которая на практике оказывается существенно более низкой, чем рыночная стоимость.

Таким образом, налог на недвижимость в течение 2015–2019 годов может определяться как от инвентаризационной стоимости (если регион еще не отказался от такого расчета), так и от кадастровой (если решение о применении такой базы в регионе принято). С 2020 года расчет налога будет возможен только от кадастровой стоимости.

Налоговый период по налогу на недвижимость составляет год.

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Еще инвентаризационную и кадастровую стоимость указывают в налоговых уведомлениях за соответствующие годы.

В большинстве случаев кадастровая стоимость выше инвентаризационной, поэтому сумма налоговых обязательств выросла. Разница может быть как в три раза, так и в десять.

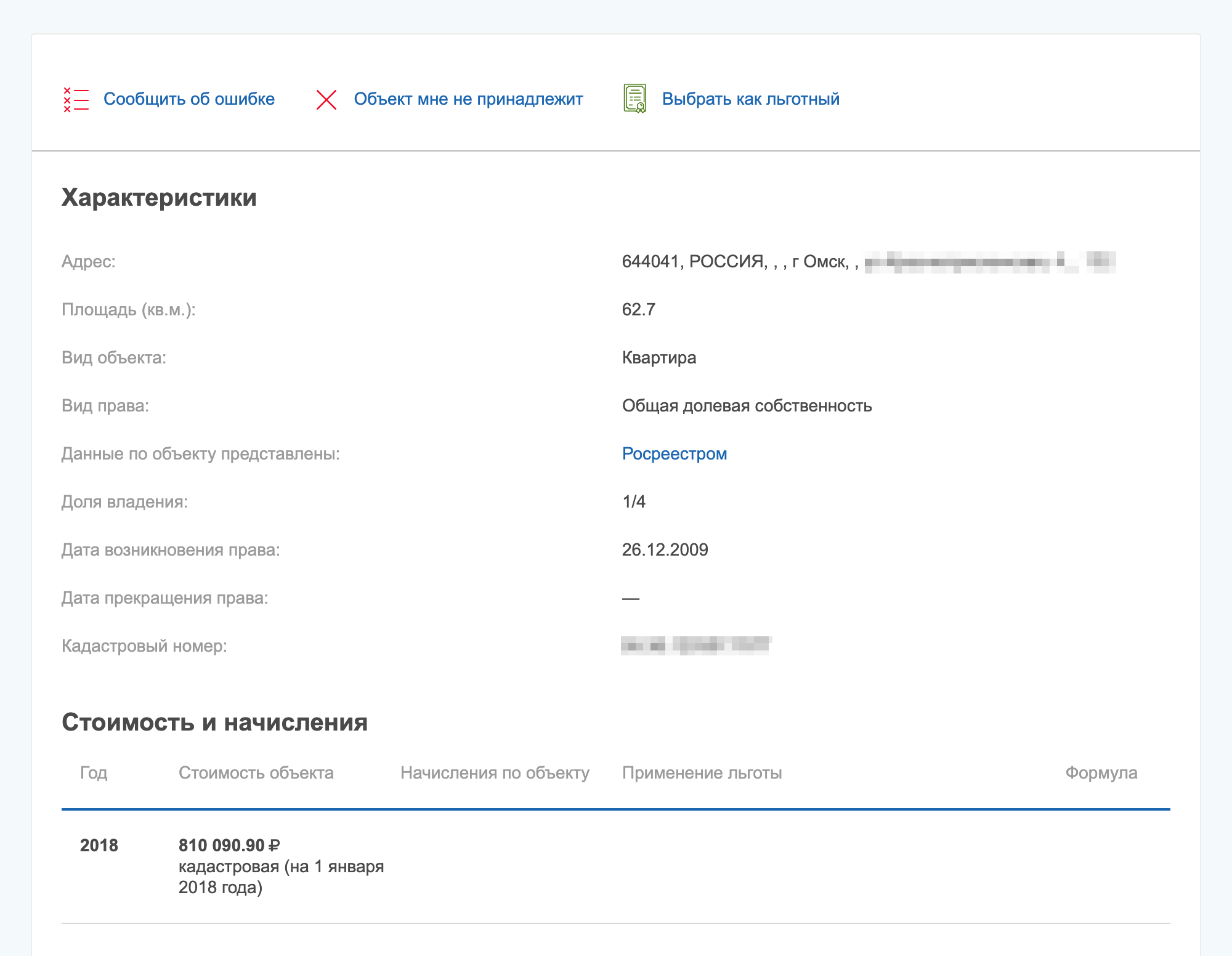

Возьмем реальную квартиру в Омске площадью 60 м². Рыночная стоимость этой квартиры — 2—3 млн. По инвентаризации она стоила 230 000 Р, а по кадастру стоит 810 000 Р — в три с половиной раза дороже.

Право на налоговый вычет имеет любой собственник жилья по каждому принадлежащему ему объекту. Его учет происходит автоматически — почитайте об этом.

Налоговый вычет различается для разных объектов недвижимости: для дома — 50 м², для квартиры — 20 м², для комнаты — 10 м².

За загородный дом площадью 100 м² с налогоплательщика возьмут вдвое меньше: только за 50 м² вместо 100. За дом площадью 50 м² и меньше налог на имущество вообще не начислят.

Площадь омской квартиры, которую мы взяли для примера, — 60 м². Значит, платить придется только за 40 м².

https://www.youtube.com/watch?v=ytcopyrightru

Льготы по налогу предоставляются только на имущество, которое не используется для предпринимательской деятельности, например квартиру, комнату, дом, гараж. Льготу можно получить только на один объект каждого вида.

Льготы предоставляют определенным категориям лиц, например героям СССР и РФ, инвалидам первой и второй группы, участникам ВОВ, военнослужащим и их родственникам, пенсионерам. Список льготных категорий указан в ст. 407 налогового кодекса. Для них льготы по налогу на имущество равны 100%.

Это федеральные льготы, а органы местного самоуправления в регионах добавляют к ним свои. Их найдете на сайте ФНС. Местные льготы бывают равны полной сумме налога на имущество или его части.

У пенсионера две квартиры: одна в Москве, кадастровой стоимостью 3 млн, другая в Омске, кадастровой стоимостью 810 000 Р. Поскольку московская квартира дороже, по умолчанию он получит льготу за нее. Но по заявлению он может выбрать омскую квартиру, тогда за московскую придется платить. Если речь идет о налоге на имущество за 2019 год, то выбор надо сделать до 31 декабря 2019 года.

Еще у этого пенсионера частный дом. Поскольку это другой вид недвижимости, за него тоже платить не придется.

Заявление на саму льготу, а не на выбор объекта для льготы, он может подать когда угодно. Если речь идет о налоге на имущество за 2019 год, лучше уложиться в срок до 1 апреля 2020 года.

Размер налога на недвижимость

Согласно нормам Налогового Кодекса Российской Федерации:

-

0,1% кадастровой стоимости взимается: с гаражных построек, помещений, приспособленных для жилья, недвижимых комплексов, машино-мест, зданий, не превышающих 50 кв. м, предназначенных под ИЖС (Индивидуальное жилищное строительство), ЛПХ (Личное подсобное хозяйство), содержание садов и огородов и дач, а также постройки, находящиеся в стадии строительства, если они в будущем будут использованы как жильё;

-

2% кадастровой стоимости взимается: имущества, оцененного более, чем на 300 млн. руб.;

-

0,5 % взимается со всех остальных объектов налогообложения.

Расчет по кадастровой стоимости

Налог на недвижимое имущество рассчитывается сотрудниками ФНС, которые затем отправляют уведомление по месту жительства плательщика. Однако это касается исключительно физических лиц, поскольку юридических лиц законодательство обязывает самостоятельно производить расчет данного сбора, подавать декларацию и производить оплату.

Для того чтобы рассчитать общую сумму налога на недвижимость, надо:

-

Узнать кадастровую стоимость объекта.

-

Определить для каждого объекта налоговый вычет и уменьшить облагаемую налогом площадь на соответствующее значение.

-

Полученный результат умножить на ставку, определённую для конкретного вида строения.

Сроки уплаты налога на недвижимость и штрафные санкции

Законодательство обязывает производить уплату налога на недвижимость физическими лицами до наступления 1 декабря года, идущего за налоговым периодом.

Уплачивается налог на недвижимость по факту получения от ФНС налогового уведомления. Перечислить платеж нужно по реквизитам подразделения ФНС, отвечающего за налоговый контроль территории, на которой расположен объект недвижимости.

Для юридических лиц сроки уплаты устанавливаются каждым субъектом РФ по своему усмотрению. Налог на недвижимость входит в число обязательных платежей для всех физических и юридических лиц. Уклонение от уплаты налога на недвижимость влечет за собой применение штрафных санкций.

Сейчас для налогоплательщиков действует переходный период: налог на имущество берут не полностью, а умножают на понижающие коэффициенты. Но сначала покажем, как считают полную сумму.

При расчете налога на имущество по кадастровой стоимости ее уменьшают на вычет и умножают на ставку налогообложения. Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, налоговые обязательства пропорционально делят между всеми собственниками.

Н = Б × С × КПВ × Д

Здесь Н — сумма налога на имущество, Б — налоговая база, или кадастровая стоимость объекта после вычета, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Налогоплательщик купил квартиру 20 июня, а 20 декабря ее продал. Тогда июнь в периоде не учитывается, а декабрь считается. Срок владения — 6 месяцев. КПВ равен 6/12, то есть 0,5.

В личном кабинете на сайте ФНС тоже можно посмотреть формулу расчета. Она не обязательно совпадет с нашей, потому что мы привели пример без учета понижающих коэффициентов. Чтобы их применить, организация сначала считает налог на имущество по инвентаризационной стоимости. Как это сделать, расскажем дальше, но сначала посчитаем полный налог на имущество по кадастру на реальном примере.

Рассчитаем полную сумму налога на имущество по кадастровой стоимости для нашей квартиры в Омске за 2018 год. Ее кадастровая стоимость — 810 000 Р. Площадь — 60 м².

Сначала применим налоговый вычет. Для этого посчитаем кадастровую стоимость одного квадратного метра: 810 000 / 60 = 13 500 Р.

Площадь после вычета — 40 м², поэтому стоимость после вычета составит 13 500 × 40 = 540 000 Р.

Ставка налогообложения для квартир в Омске равна 0,1%

Если налогоплательщик владел такой квартирой полный год, КПВ равен единице. Если он единственный собственник, Д — тоже единица.

https://www.youtube.com/watch?v=ytpressru

Полная сумма налога на имущество: 540 000 × 0,1% = 540 Р.

Если налогоплательщик владел квартирой только полгода, КПВ будет 0,5.

Полная сумма налога на имущество: 540 × 0,5 = 270 Р.

А если налогоплательщику принадлежит только четверть квартиры, Д — 0,25.

Полная сумма налога на имущество: 540 х 0,25 = 135 Р.

В некоторых регионах все еще берут налог на имущество по инвентаризационной стоимости. В остальных регионах его вычисляют, чтобы затем подставить в формулу для снижения налога на имущество по кадастровой стоимости.

Сумму по инвентаризационной стоимости тоже считает налоговая, но для наглядности опишем, как получается итоговая сумма. Формула расчета похожа. Только за налоговую базу берут не кадастровую, а инвентаризационную стоимость, умноженную на коэффициент-дефлятор. Коэффициент-дефлятор устанавливает правительство.

Налоговые вычеты не применяются.

Н = И × КД × С × КПВ × Д

Здесь Н — сумма налога на имущество, И — инвентаризационная стоимость объекта, КД — коэффициент-дефлятор, С — ставка налога на имущество в регионе для этого объекта, КПВ — коэффициент периода владения, Д — размер доли собственности в объекте.

Посчитаем налог на имущество по инвентаризационной стоимости для нашей омской квартиры. Омская область перешла на учет по кадастру в 2016 году, поэтому последний период для расчета по инвентаризационной стоимости — 2015 год. Инвентаризационная стоимость — 230 000 Р. Коэффициент-дефлятор в 2015 году — 1,147.

На сайте ФНС выясняем налоговую ставку в Омске за 2015 год. Для квартир стоимостью до 300 000 Р это 0,1%.

Налог на имущество по инвентаризационной стоимости: 230 000 × 1,147 × 0,1% = 264 Р.

Если срок владения квартирой — полгода, указанная сумма уменьшится вдвое и составит 132 Р.

https://www.youtube.com/watch?v=ytaboutru

Если налогоплательщику принадлежит только четверть этой квартиры, он заплатит 66 Р.

Налог на имущество по инвентаризационной стоимости получился в два раза меньше, чем по кадастровой. Поэтому при переходе на новый способ расчета действуют понижающие коэффициенты.

Полную сумму налога на имущество по кадастровой стоимости большинство собственников пока не платят. Для плавного перехода к новой налоговой нагрузке ввели понижающие коэффициенты. 2020 год — срок, в который должен был завершиться переходный период для регионов, начавших считать по-новому в 2015 году.

Н = (Н1 − Н2) × К Н2

Здесь Н — окончательная сумма налога на имущество за текущий год.

Н1 — полный размер налога на имущество по кадастру. Как его считают, мы рассказали выше.

Н2 — налоговые обязательства по инвентаризационной стоимости за последний период, когда их считали. Например, в Москве это 2014 год, в Омской области — 2015 год.

К — понижающий коэффициент. В первый год после перехода на кадастр он равен 0,2, во второй год — 0,4, в третий год — 0,6.

С четвертого года налоговая сравнивает полную сумму налога на имущество по кадастровой стоимости с суммой за прошлый год. Если полная сумма выросла больше чем на 10%, организация увеличивает сумму налоговых обязательств в текущем периоде на 10%. Если не больше — с этого момента берут в полном размере.

Н = ((Б х С — Н2) х К Н2) х КПВ х Д — Л

https://www.youtube.com/watch?v=crussia24tv

где Л — налоговая льгота.

https://www.youtube.com/watch?v=ytadvertiseru

Когда сумма по кадастровой стоимости меньше налога на имущество по инвентаризационной, понижающие коэффициенты не действуют.

Посчитаем, как растет размер налога на имущество за нашу квартиру в Омске. В 2015 году его брали по инвентаризации, и мы заплатили 264 Р. Полная сумма по кадастру — 540 Р. Допустим, что кадастровая стоимость меняться не будет.