Как узнать причину отказа?

Основная масса совершаемых сделок с недвижимостью происходит непосредственно с участием банка. Большинство банковских организаций при выдаче ипотеки предъявляют особые требования к клиентам и на основании детального изучения каждого критерия принимают решение, стоит ли оформлять кредит потенциальному заемщику. При этом банк может отказать в выдаче ипотечного займа без указания причин.

Подавая заявку на ипотеку важно заранее узнать актуальные требования выбранной кредитной организации и основные ограничения по выдаче займа.

В большинстве случаев банк напрямую не озвучивает причины отказа по кредиту. Можно обратиться с официальным запросом в банк, но следует помнить, что кредитное учреждение вправе скрыть причину отказа.

При устранении всех возможных ошибок, повлекших возможный отказ банка, можно повторно обратиться в организацию с пакетом документов. Однако следует помнить, что должно пройти некоторое время перед повторным обращением. Временной промежуток каждое кредитное учреждение устанавливает самостоятельно. В большинстве случаев клиентам приходится ждать от 1 до 3-х месяцев для возможности повторного обращения в банковскую организацию. Если клиент обратиться раньше, скоринговая система может «выдать» отказ и получить ипотечный кредит вновь не получится.

Можно сократить поводы для разочарований, если внимательно изучить причины отказа банка в ипотеке и подробно рассмотреть общие правила кредитования. Если банк отказал в ипотеке первый раз, это не значит, что повторное обращение окажется таким же неудачным. Есть единые требования к заемщику и параметрам кредитования, без которых ни один банк не согласится на выдачу средств на покупку жилья.

Перед выдачей кредита банк должен убедиться, что клиент своевременно отдаст долг и не подведет со сроками оплаты. Главный параметр, на который обратит банк – это безопасность сотрудничества, поэтому первым шагом кредитора станет проверки репутации заемщика путем обращения к базе БКИ. Наличие негативных записей от предыдущих кредиторов о просрочках, отказе должника платить по кредиту станет первой причиной, почему банк может отказать в ипотеке.

Рекомендуется предварительно запросить из БКИ выписку и внимательно рассмотреть параметры, которые описаны в кредитной истории. Иногда основанием, почему могут не одобрить ипотеку, является банальная ошибка при переносе сведений в БКИ со стороны предыдущего кредитора, либо работа мошенников, воспользовавшихся паспортными данными человека для получения средств на его имя.

У каждого человека, впервые открывшего описание ипотечной программы, появляются сомнения, могут ли отказать в ипотеке при несоблюдении основных требований к заемщикам. Опасения вполне резонны – банк не примет к рассмотрению, либо на этапе подачи заявки сообщит об отказе в ипотеке, если не будут выполнены главные требования:

- Возраст – старше 21 года. На момент внесения последнего платежа заемщику не должно быть больше 75 лет.

- Длительность трудового стажа – от 1 года, причем у последнего работодателя нужно отработать 3 месяца (в рамках зарплатного проекта), либо 6 месяцев (при обращении в другой банк).

- Наличие кредитной истории. Для первого кредита ипотека явно не подходит. Банк просто предложит открыть кредитку и активно пользоваться ею хотя бы 6-12 месяцев, после чего обращаться повторно.

Помимо возраста и стажа многие кредиторы потребуют регистрацию в регионе обращения за займом и расположения объекта собственности в пределах населенного пункта или поблизости от офиса банка.

Собираясь подавать анкету, нужно учитывать, что каждое слово, написанное кандидатом, будет оцениваться в его пользу или против него. Если в самой анкете содержится масса ошибок, а тем более приводится некорректная личная информация, кредитор выносит быстрое и однозначное решение. Ипотека – не место для рисков и необдуманных поступков.

Если заявитель на стадии первого обращения допускает серьезные ошибки, давать кредит на 10-20 лет крайне рискованно. Если в заявке намеренно искажена информация, несостоявшийся заемщик рискует оказаться в черном списке подозреваемых в мошенничестве. Это закроет двери и всех остальных кредитных учреждений в стране.

Перед подачей заявки необходимо убедиться в собственной платежеспособности. Имея заработок, не позволяющий семье существовать на достойном уровне, есть риск получить отказ, какой бы идеальной ни была кредитная история до этого. Идеальный заемщик в глазах кредитора имеет стабильную работу и хорошую должность, получая суммы достаточные для жизни и уплаты кредита длиной в 20-30 лет.

Можно мечтать о вилле на море или особняке на Рублевке, но имея в багаже 2-3 непогашенных кредита и средний уровень зарплаты, рассчитывать на ипотечное кредитование мечты не стоит. Банк здраво оценивает платежеспособность клиента, соотнося его с запрошенной суммой и сроком погашения. Ипотечный калькулятор поможет подобрать оптимальные параметры кредитования, с учетом текущего дохода человека за вычетом текущих платежей по кредитным обязательствам. Если платеж окажется больше, чем 50% от заработка, заявка не уйдет дальше первичного рассмотрения.

В описании программы у каждого банка немало строк посвящено описаниям к объекту залогового обеспечения, т.е. покупаемого жилья. В основном, критерии недвижимости должны подтверждать его ликвидность, т.е. востребованность на рынке. Традиционно отказывают в оформлении сделок с жильем из ветхого или аварийного фонда, либо в удаленных от города местах и т.д.

7. Вид недвижимости

Есть банки, ориентированные исключительно на городскую среду, предлагая программы покупки квартир и таунхаусов.

Если заемщик собирается жить в загородном доме, стоит поискать кредиторов, готовых финансировать объекты загородного строительства, частные дома в сельской местности, покупку участка и строительство. Важным требованием станет наличие коммуникаций или возможность их подключения к объекту недвижимости.

Редкий кредитор согласится на выдачу средств заемщику, чей работодатель не подтверждает истинности слов работника. Особое внимание обращают указанию в анкете точной информации о месте работы, телефоне, контактных лицах в организации.

Можно по-разному относиться к исправлениям документов, прилагаемых к заявлению. Считая мелкой провинностью подправку цифр в справке о зарплате, нужно понимать, что это также расценивается как подделка документа, за которую есть риск нарваться на привлечение к ответственности. Еще выше шансы получить серьезные проблемы, несопоставимые с отказом в ипотеке, если попытаться взять кредит по поддельному паспорту и иным фальшивым бумагам.

Вместо подделки документов, стоит правдиво рассказать банку о своих затруднениях с конкретными документами и попытаться выработать совместное решение, как решить проблему отсутствия какой-либо документации законным путем.

Когда банк получает обращение, он обязательно проверяет предыдущие взаимоотношения с другими кредитными структурами путем проверки КИ. Если БКИ сообщает, что заявитель недавно подавал в массовом порядке заявки нескольким кредиторам, новый банк, скорее, откажет в согласовании. Причиной станет подозрение клиента в мошенничестве и намерениях воспользоваться средствами банка безвозвратно.

Не стоит впадать в отчаяние, если отказали в ипотеке с первого раза. Даже если кандидат неоднократно получал отказ банка в ипотеке, остаются шансы на исправление ситуации.

Задача несостоявшегося заемщика – определить, почему банк отказывает в ипотеке, и постараться исключить эту причину при следующем обращении. Иногда на исправление уходит всего несколько дней, в более сложных ситуациях придется предпринять усилия длиной в год, либо искать иной способ решения жилищного вопроса.

После получения отказа в ипотечном кредите рекомендуется действовать по следующему алгоритму:

- Постараться из разговора с менеджером выявить основания, которым руководствовался банк при вынесении отрицательного решения.

- Если банк хранит молчание, внимательно изучают требования, выдвинутые кредитором, оценивая свое соответствие.

- Рассматривают 10 очевидных причин, почему могут не дать ипотеку. Большинство проблем решается уже на этой стадии – корректируют параметры запрошенного банка, закрывают предыдущие долги, проходят процедуру исправления кредитной истории. Возможно, причиной стало банальная ошибка в написании собственной фамилии при подаче заявки.

- Подвергают тщательному пересмотру выбор кредитора. Если первично заемщик обратился в банк, где идет жесткий отбор среди заемщиков, стоит попытаться обратиться в зарплатный банк или финансовое учреждение локального значения. Часто в местных банках шансы на согласование выше, если клиент отвечает параметрам заемщика, но имеет некоторые нарекания к кредитной истории.

- При подаче новой заявке следят за корректностью заполнения форм и заранее определяют свою позицию при разговоре с менеджером. Точные ответы о работе, заработке, планах на жизнь помогут убедить кредитора в надежности нового клиента.

Не подписывать справки самому себе

Василий переживал, что ему не одобрят ипотеку, и попросил начальство увеличить сумму в справке 2-НДФЛ. Вместо 65 тысяч ему нарисовали 90.

При проверке данных банк засомневался в реальности этой суммы, запросил выписку из пенсионного фонда и увидел несоответствие. Василию отказали в ипотеке без возможности повторного обращения. Банк проинформировал других кредиторов, и теперь Василий не сможет получить ипотеку и в другом банке.

Если бы он не подделывал справку, а обратился за консультацией к ипотечному менеджеру, возможно, банк предложил бы ему увеличить первоначальный взнос или продлить срок ипотеки, чтобы уменьшить ежемесячный платеж.

В крайнем случае Василию пришлось бы подождать, пока ему повысят зарплату, или найти дополнительные источники дохода.

У Анастасии и Дмитрия есть еще одна проблема: она работает директором на предприятии, которым владеет супруг. Они оба не могут подписать справку о доходе Анастасии, иначе банк заподозрит неладное и откажет в ипотеке. Справку нельзя подписывать самому себе и членам семьи.

В этой ситуации заверить документ может главный бухгалтер организации, исполнительный директор или руководитель отдела кадров.

Неуверенность в платежеспособности

Особое внимание банковская организация уделяет именно платежеспособности клиента, при этом особую роль играет наличие постоянной работы, а также стабильного высокого дохода. При оформлении ипотечного займа клиент предоставляет в кредитную организацию стандартную справку по форме 2-НДФЛ, заверенную работодателем.

На данном этапе клиенту важно документально убедить банковскую организацию в собственной платежеспособности — для этого необходимо предоставить точные данные с места работы, подтвержденные официально. Некоторые банки могут отказать в выдаче ипотечного кредита индивидуальным предпринимателям, поскольку подтвердить реальный уровень дохода при организации деятельности по упрощенной схеме налогообложения достаточно сложно.

Для того чтобы получить заветный ипотечный кредит можно постараться найти дополнительный доход или изменить место работы. Также можно попытаться скорректировать параметры будущего кредита — подыскать бюджетное жилье и запросить у банка в качестве кредита меньшую сумму. Можно увеличить сроки кредитования или внести достаточно большой первоначальный взнос.

Некоторые банковские организации предлагают использовать такое решение как открытие вклада для накопления первоначального взноса, на который постоянно будет зачисляться определенная сумма. Желательно открывать вклад именно в той организации, где планируется оформление ипотечного кредита. Это повысит степень доверия банка к клиенту и позволит оценить возможность совершения достаточно крупных финансовых вложений регулярно.

Кроме того некоторые банки предлагают льготные условия кредитования для подобных заемщиков и достаточно невысокий процент при оформлении ипотечного кредита. Также можно решить проблему при помощи предоставления залога в виде имеющегося жилья. Всегда можно привлечь поручителей и созаемщиков — всё это создаст благоприятные условия для дальнейшего одобрения кредита.

При оформлении кредита сотрудник банковской организации может задавать любые уточняющие вопросы клиенту. Если будущий заемщик ведет себя неуверенно и путается в указании фактических данных банк вправе отказать в выдаче кредита. Также особое внимание уделяется клиентам, которые пришли в сопровождении.

Рассказать о неофициальных доплатах

Могло быть так, что премии, которые получает Василий, ему платят из «черной кассы» и поэтому он не может их подтвердить документально. Получается, что по справке 2-НДФЛ его официальный доход 65 тысяч, но с премиями он стабильно получает 90.

Банк не собирается устраивать проблемы работодателю Василия. Его задача — понять реальную платежеспособность потенциального клиента. Если доход подтвердится, банк одобрит ипотечный кредит. Никто не пойдет в ФНС докладывать, что ООО «Ромашка» недоплачивает взносы.

Запрос по форме банка будет использован только как подтверждение дохода. Банк обязуется обеспечить конфиденциальность этой информации.

Плохая кредитная история

Негативная кредитная история также является веской причиной отказа по ипотечному кредиту. Если у клиента наблюдается просрочка по предыдущим кредитам в течение определенного количества времени (более 90 дней) банк вправе отказать в выдаче ипотечного займа. Некоторые финансовые организации могут пойти навстречу и оформляют ипотечный кредит даже при неидеальной кредитной истории, но процентная ставка по ипотеке будет значительно завышена.

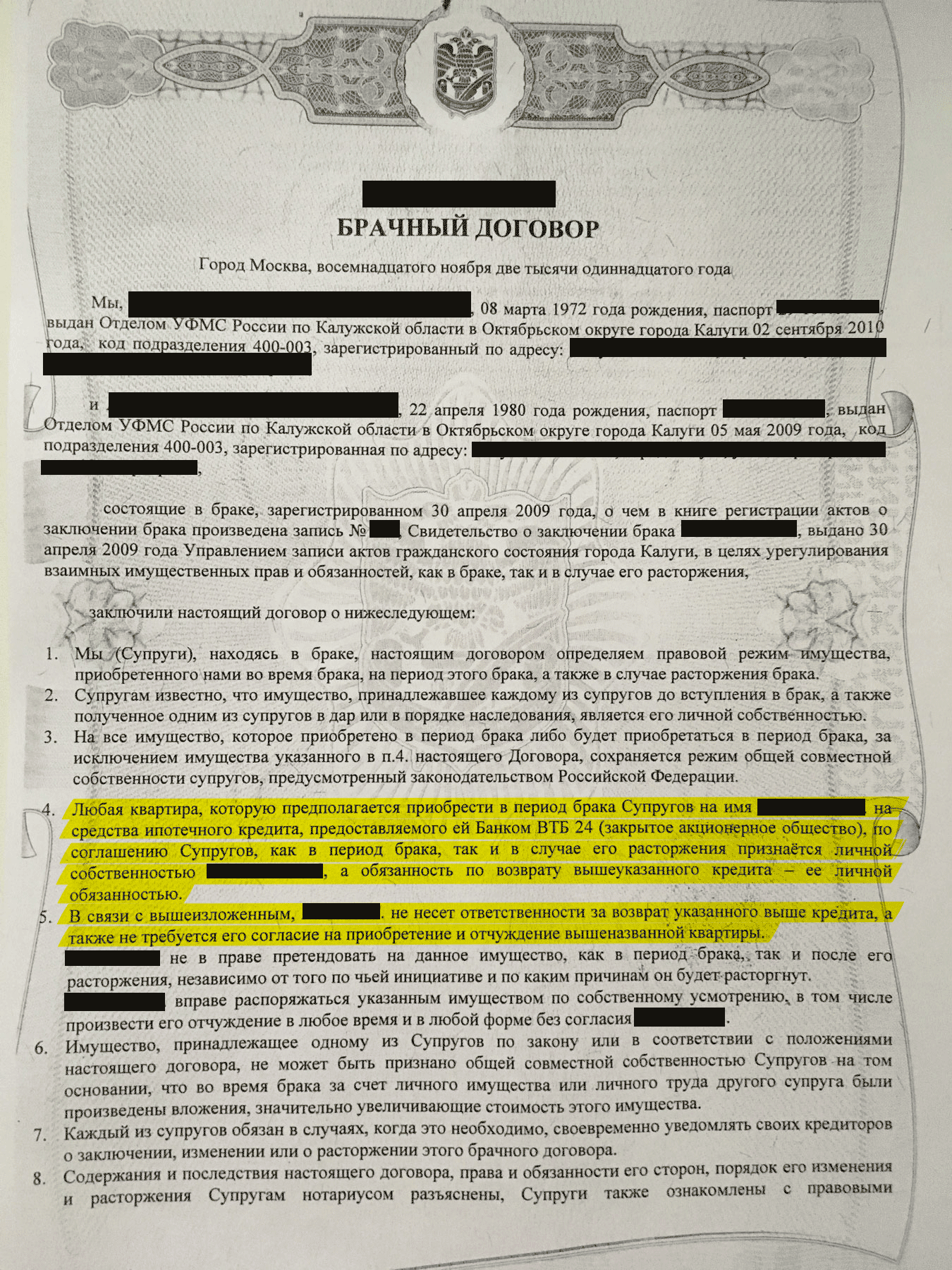

Составить брачный договор

Подделка документов

Любая финансовая организация, оформляющая ипотечный кредит, внимательно относится к проверке всей предоставляемой документации. В некоторых случаях при заполнении заявительных документов могут быть допущены некоторые ошибки. Также некоторые организации при выдаче справок могут указать неверные фактические данные — в результате банковская организация вправе отказать в выдаче кредита по причине предоставления ложной документации.

Клиенту необходимо еще раз перепроверить все данные, указанные в имеющейся документации. Важно внимательно проверить все цифровые значения в справках, а также наименование организации и наличие всех необходимых подписей. Также важно проверить собственноручно заполненные документы, чтобы выявить наличие возможных ошибок.

Для соответствия строгим требованиям банка некоторые клиенты прибегают к подделке документации. Данные действия совершать не следует, поскольку в штате безопасности банка работают настоящие профессионалы, которые при выявлении любых нарушений могут не только отказать в выдаче кредита, но и внести клиента в черный список.

Также информация об указании ложных сведений может быть передана в общую межбанковскую базу, где представлены все ненадежные заемщики. В данном случае ни одна банковская организация в дальнейшем не одобрит займ.Также предоставление ложной документации влечет за собой уголовную ответственность.

Другие причины

Иногда причиной отказа в ипотечном кредитовании служит наличие любых задолженностей перед государственными организациями. Важно проверить наличие имеющейся задолженности перед налоговой инспекцией. Даже незначительные штрафы, а также невыплаченные налоги или неустойки могут стать главной причиной отказа по ипотеке.

Важно обратиться в необходимую Государственную организацию — налоговую службу или ГИБДД с целью проверки наличия любых возможных задолженностей. При выявлении каких-либо нарушений по неуплате, важно исправить ситуацию и закрыть все имеющиеся долги перед государством. Только после снятия «долгового обременения» можно обратиться в банк повторно.

Среди возможных причин отказа в ипотечном кредитовании выделяют следующие аспекты:

- Несоответствие системе скоринга. Банк использует удобную систему начисления баллов для общего анализа платежеспособности и надежности клиента. Если будущий заемщик не набирает определённое количество баллов, банк вправе отказать в выдаче кредита;

- Трудовая нестабильность заемщика. Если клиент постоянно меняет место работы, это может насторожить сотрудников финансовой организации и в кредите будет отказано;

- Наличие дополнительных кредитов. Если у будущего заемщика имеется несколько непогашенных кредитов, банк, скорее всего, откажет в ипотечном кредитовании, поскольку это существенно снижает платежеспособность клиента.

Не бояться сменить работодателя

Игорь давно работает в одной организации, у него высокий официальный доход, который совпадает с отчислениями в пенсионный фонд, нет родственников среди начальников, а супруга готова участвовать в кредитных обязательствах.

Игорь заполнил заявку, подал ее в банк и ждет ответа. Спустя пару дней ему звонит ипотечный менеджер и загадочно говорит: «Мы рекомендуем вам сменить работодателя».

Это значит, что банк проверил документы Игоря и узнал, что у его работодателя есть проблемы. У банков есть доступ к огромной базе данных о собственниках и работодателях. Если кредитор рекомендует сменить место работы, значит, организация находится в плохом финансовом состоянии и может скоро закрыться.

Если Игорь найдет новую работу и подаст повторную заявку, ему, скорее всего, одобрят кредит.

Не подделывать справки о доходах

Михаил работает официантом и в среднем зарабатывает 100 000 рублей в месяц, но по 2-НДФЛ у него только 10 000 рублей оклада, а остальное — чаевые. Кажется, что с такими документами у него нет шансов на ипотеку, но некоторые банки могут одобрить Михаилу кредит, если он правильно и честно заполнит анкету.

В анкете он должен подробно рассказать:

- О кредитах, которые брал и погасил до этого.

- Об имуществе, которым владеет.

- О работодателе, у которого трудоустроен.

Банк отправит запрос на имя работодателя Михаила, чтобы проверить достоверность данных. Работодатель должен внести необходимую информацию и заверить ее. Этот документ Михаил представит банку в качестве доказательства доходов.

Если работодатель откажется заверять официальный документ, Михаил может договориться с ипотечным менеджером об устном подтверждении. В этом случае банк позвонит по официально зарегистрированному на имя работодателя номеру и попросит руководителя Михаила устно подтвердить информацию.

Плюсом для Михаила станет хорошая кредитная история, имущество, вклады и надежный поручитель. Ему надо быть готовым, что банк может установить чуть большую процентную ставку и запросить повышенный первоначальный взнос.

Прежде чем оформить ипотечное кредитование, сотрудник банковской организации тщательно изучает достоверность всей предоставляемой информации. Если данные, указанные в справках и подтверждающих документах, не содержат подписи начальника организации, банк вправе отказать в выдаче кредита без рассмотрения дополнительной документации.

Быть надежным предпринимателем

Не все банки рассматривают предпринимателей на роль ипотечных заемщиков. Это связано с опасениями за стабильность бизнеса.

Чтобы ИП одобрили ипотечный кредит, он должен отвечать требованиям банков:

- Работать не менее полутора лет. Кредиторы считают, что за этот срок становится понятно, удается ли предпринимателю получать прибыль.

- Иметь среднемесячный оборот не менее 50 000 рублей.

- Не иметь существенных сезонных колебаний прибыли. Если предприниматель три месяца в году работает, а остальные девять серфит на Бали, банк может усомниться в стабильности дохода потенциального заемщика.

Некоторые банки категорически отказываются рассматривать заявки от некоторых категорий ИП. Такова жизнь.

Кому точно не дадут ипотеку

Клиентам моложе 20 или старше 65 лет. Если вы слишком молоды, банк сочтет вас ненадежным плательщиком. Пожилым людям кредит не одобрят, потому что минимальный срок выплат — 3 года, а средняя продолжительность жизни в России — меньше 71 года.

Заемщикам без дохода. Если клиент говорит, что будет платить, но не дает никаких сведений о заработке, банк не сможет ему доверять.

Должникам. Долги за коммунальные платежи, алименты, штрафы ГИБДД — все это может стать причиной отказа в ипотеке. Проверьте долги, прежде чем подавать заявку в банк. Узнать о неожиданных и давно забытых долгах можно на сайте ФССП.

Если кредитор обнаружит долги раньше потенциального заемщика, он может порекомендовать оперативно оплатить задолженность и повторно рассмотрит заявку. Но чаще всего кредиторы без объяснений отказывают должникам.

Состояние здоровья заемщика

При оформлении ипотечного займа банки особое внимание уделяют состоянию здоровья будущего заёмщика. Если клиент длительное время находится на лечении или будущим заемщиком является беременная женщина, банк вправе отказать в получении кредита. Также невелики шансы получить кредит у клиентов, которые имеют признаки достаточно серьезной болезни или инвалидность.