Приложение № 1 к декларации

Начинать заполнение декларации по налогу на прибыль нужно с приложений к листу 02, так как при заполнении этого листа используются данные из них. Приложения 1 и 2 к декларации по налогу на прибыль сдают все налогоплательщики, остальные заполняются только при наличии соответствующих показателей.

Затем можно переходить к заполнению листов. Все плательщики заполняют лист 02. Остальные листы, а также приложения к декларации по налогу на прибыль включаются в нее при необходимости.

После того как все листы будут готовы, формируются подразделы итогового раздела 1 налоговой декларации по налогу на прибыль.

На титульном листе налоговой декларации по налогу на прибыль необходимо указать количество страниц декларации, поэтому его лучше заполнять в последнюю очередь.

ВНИМАНИЕ! За 2016 год отчитаться нужно по новой форме, утвержденной приказом ФНС от 19.10.2016 № ММВ-7-3/572@. Подробнее см. материал «Изменилась декларация по налогу на прибыль».

Общие требования к заполнению декларации по налогу на прибыль содержатся в разделе II Порядка заполнения декларации по налогу на прибыль. Ознакомиться с ними обязательно стоит тем, кто сдает декларацию в бумажном виде, в том числе с заполнением бланка на компьютере. При формировании электронной версии или использовании бухпрограмм соблюдение требований обеспечит ПО.

Итак, общие правила заполнения декларации по налогу на прибыль таковы:

- Налоговая декларация по налогу на прибыль составляется нарастающим итогом с начала года.

Подробности см. в материале «Как верно заполнить декларацию по налогу на прибыль нарастающим итогом?».

- Суммы указываются в полных рублях, при этом значения менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

- Страницы нумеруются в сквозном порядке с титульного листа (001, 002 и т.д.).

- Каждому показателю соответствует одно поле, исключения — дата (3 поля с разделителем-точкой) и десятичная дробь (2 поля с разделителем-точкой).

Пример заполнения поля с десятичной дробью:

- При отсутствии какого-либо показателя ставится прочерк — прямая линия, проведенная посередине знакомест по всей длине поля.

Пример простановки прочерка:

- Поля заполняются слева направо, в незаполненных знакоместах ставятся прочерки.

Пример заполнения поля ИНН:

- При заполнении декларации по налогу на прибыль с использованием программного обеспечения значения числовых показателей выравниваются по правому (последнему) знакоместу.

Не допускается:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать и скрепление листов декларации по налогу на прибыль, приводящее к порче бумажного носителя.

При распечатке налоговой декларации по налогу на прибыль, подготовленной с использованием ПО, допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры значений реквизитов изменяться не должны. Печать знаков выполняется шрифтом Courier New кеглем 16–18 пунктов.

![]()

Указанные правила применяются и при заполнении декларации по налогу на прибыль за 2016 год.

Далее приведем порядок заполнения основных листов и строк декларации по налогу на прибыль. При этом не будем рассматривать специфические:

- приложения № 6, 6а и 6б к листу 02, которые заполняются по консолидированной группе налогоплательщиков;

- раздел Б листа 03 — в нем рассчитывается налог на прибыль с доходов в виде процентов по государственным и муниципальным ценным бумагам;

- лист 06, который заполняется только негосударственными пенсионными фондами.

Нужно заполнить все показатели, кроме раздела «Заполняется работником налогового органа».

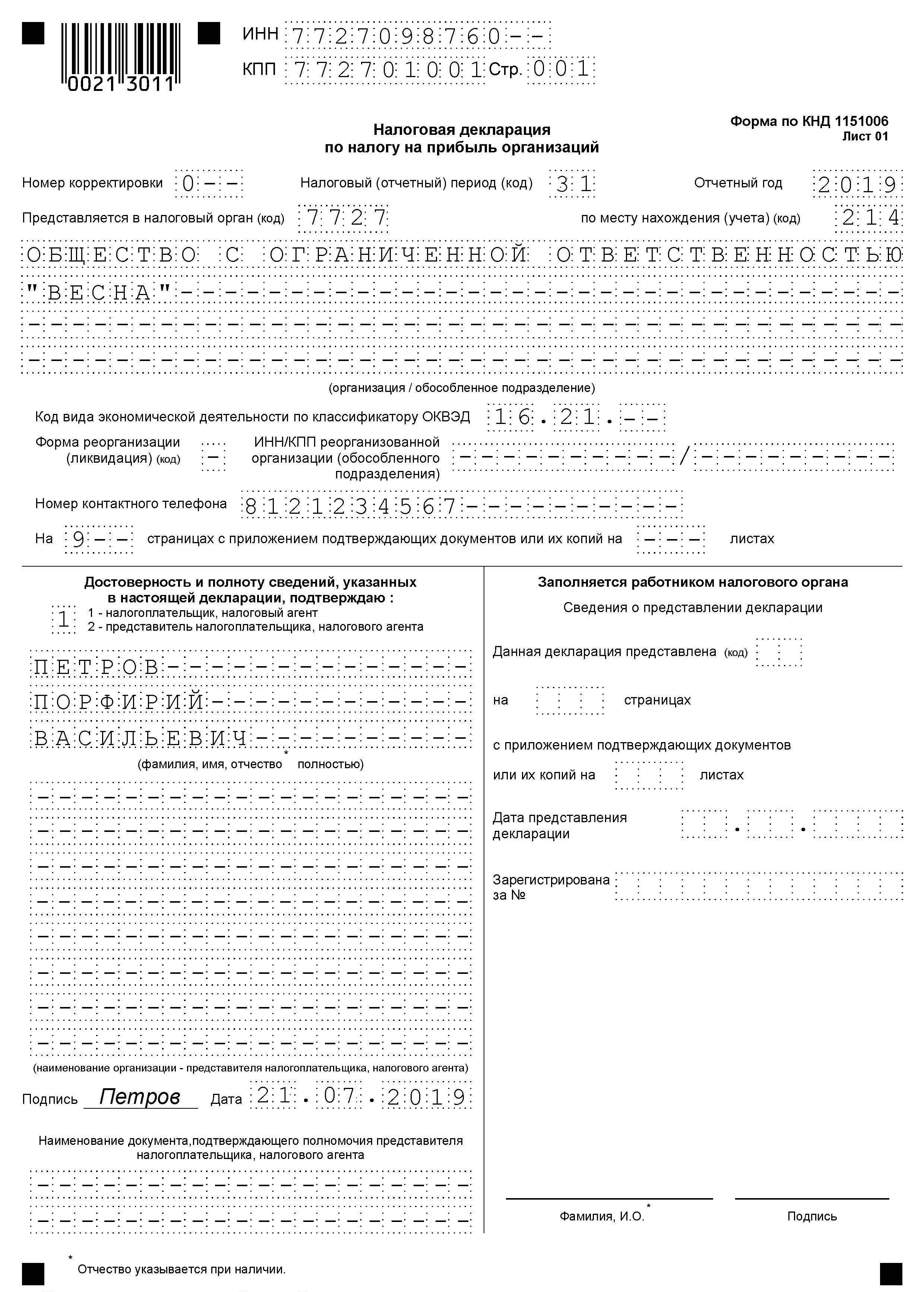

Приводим общие сведения о декларации

Прежде всего необходимо указать (разд. III Порядка заполнения декларации по налогу на прибыль):

- ИНН и КПП (проставляются далее на всех заполняемых листах).

- Номер корректировки: для первичной декларации ставится «0—», для уточненной — порядковый номер корректировки («1—», «2—» и т.д.) (см. также «Уточненная декларация: что нужно знать бухгалтеру?»);

- Налоговый (отчетный) период. Основные коды:

- 21, 31, 33 и 34 — для деклараций, представляемых соответственно за I квартал, полугодие, 9 месяцев, год;

- коды с 35 по 46 — для деклараций, представляемых ежемесячно теми, кто платит налог по фактической прибыли;

- 50 — для декларации за последний налоговый период при реорганизации (ликвидации) организации.

Отдельные коды предусмотрены для деклараций по КГН (см. приложение № 1 к Порядку заполнения декларации).

- Код вашей ИФНС.

- Полное наименование организации (обособленного подразделения) в соответствии с учредительными документами (включая латинскую транскрипцию при наличии таковой).

- Код ОКВЭД (о нюансах заполнения этого реквизита читайте в «Нюансы порядка составления и сдачи декларации по налогу на прибыль»).

- Контактный телефон.

- Количество страниц декларации по налогу на прибыль.

- Количество листов подтверждающих документов или их копий, включая документы (копии), подтверждающие полномочия представителя.

Удостоверяем отчетные сведения

Далее необходимо заполнить раздел «Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю», указав:

- «1» — если сведения подтверждает руководитель организации;

- «2» — если это делает представитель.

Далее следует указать фамилию, имя, отчество лица, подписывающего декларацию по налогу на прибыль (руководителя или представителя — «физика»), и дату ее составления.

О проставлении на декларации печати читайте в материале «Нюансы порядка составления и сдачи декларации по налогу на прибыль».

Если представитель — организация, приводятся ее наименование и фамилия, имя, отчество физлица, уполномоченного удостоверять декларацию от ее имени.

При подписании декларации по налогу на прибыль любым представителем также приводятся сведения о документе, подтверждающем его полномочия.

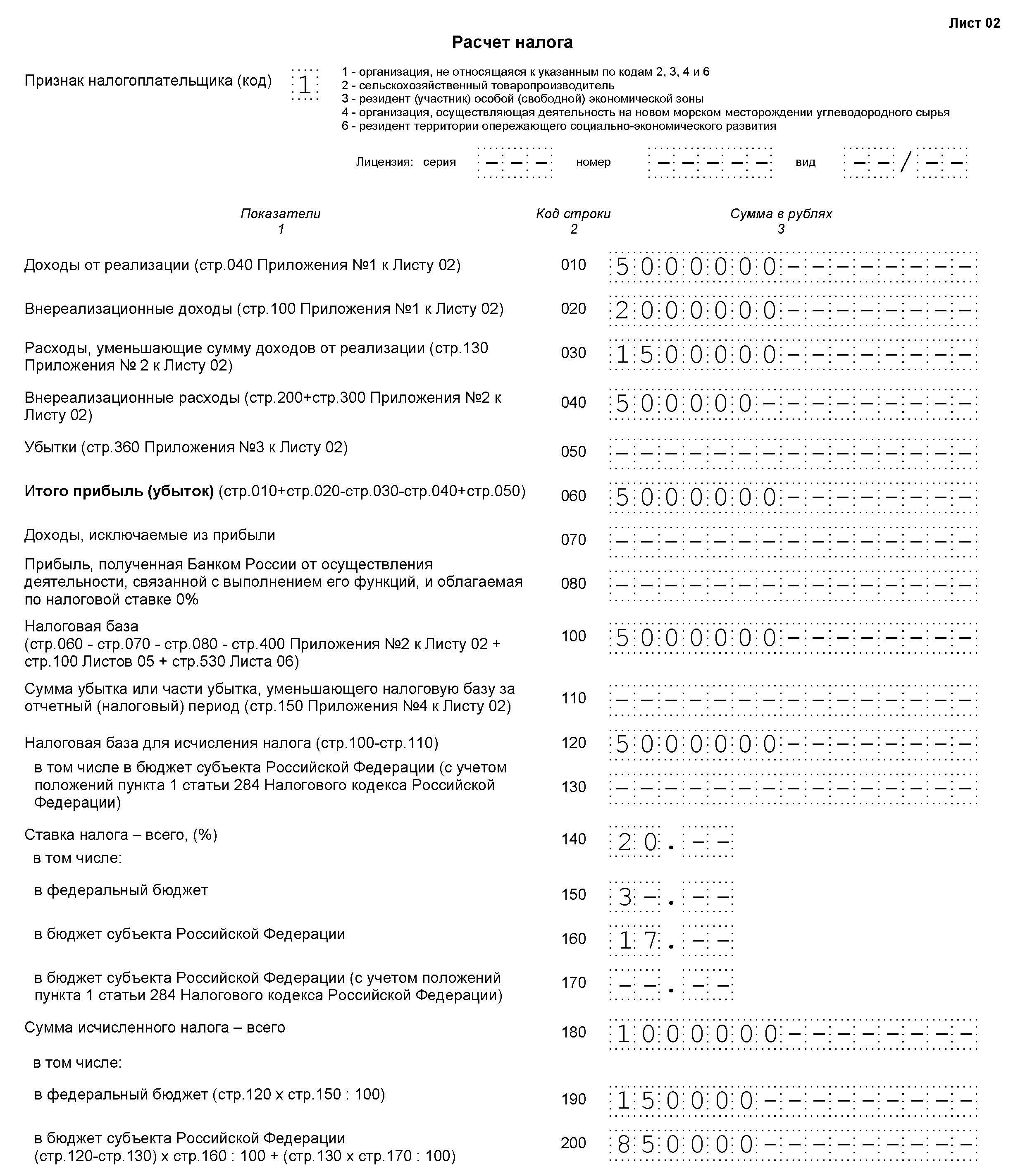

В данном листе производится расчет налога. Он заполняется в определенном порядке (разд. V Порядка заполнения декларации по налогу на прибыль).

По реквизиту «Признак налогоплательщика» большинство организаций ставит «1». Специальные коды предусмотрены:

- для сельхозтоваропроизводителей — «2»;

- резидентов особой экономической зоны — «3»;

- организаций, осуществляющих деятельность на новом морском месторождении углеводородного сырья, — «4».

В аналогичном порядке признак заполняется далее.

Отражаем доходы и расходы

По строкам 010–020 отражаются доходы от реализации и внереализационные доходы из приложения № 1 к листу 02.

По строкам 030–040 — расходы, уменьшающие доходы от реализации, и внереализационные расходы из приложения № 2 к листу 02.

По строке 050 — сумма убытков, которые учитываются в особом порядке и отражаются в приложении № 3 к листу 02.

Определяем налоговую базу

В строке 060 выводим финрезультат — прибыль или убыток. В большинстве случаев эта сумма и будет налоговой базой по налогу, которую следует отразить в строке 100.

См. также «Какие последствия отражения убытка в декларации по налогу на прибыль?»

Строку 110 заполняют те плательщики, которые переносят на текущий период убытки, понесенные в прошлом.

Если переносить нечего или текущая прибыль перекрыла убыток, в строке 120 нужно отразить величину базы, с которой и будет исчисляться налог. Показатель этой строки равен разности между строками 100 и 110.

В строке 130 налоговую базу отражают отдельные плательщики, которые платят налог в бюджет субъекта по пониженным ставкам.

Указываем ставки и считаем налог

По строкам 140–170 указываются налоговые ставки: общая, федеральная, региональная и региональная пониженная. По строкам 180–200 — суммы исчисленного налога.

По строкам 210–230 нужно указать суммы начисленных авансовых платежей за отчетный (налоговый) период.

Для декларации по налогу на прибыль 2016 образец заполнения отдельных строк приведен на нашем сайте.

О том, как посчитать авансы, читайте в статье «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Также см. «Как заполняется строка 220 листа 02 декларации по налогу на прибыль?»

Строки 240–260 заполняются в том случае, когда в уплату налога засчитывается налог, уплаченный за границей.

Также в этих строках ФНС рекомендует отражать торговый сбор – см. «Как московским организациям отразить торговый сбор в декларации по налогу на прибыль?».

Сумма налога к доплате или к уменьшению отражается побюджетно в строках 270–271 и 280–281 соответственно.

Сумма к доплате рассчитывается как разница между налогом, исчисленным за отчетный период (строки 190 и 200), авансами за прошлый период (строки 220 и 230) и зачтенным «заграничным» налогом (строки 250 и 260).

Определяем авансы

Далее в декларации отражаются:

- Авансы на следующий квартал (строки 290–310).

Это разность между строкой 180 текущей декларации и строкой 180 декларации за прошлый отчетный период. Если она отрицательная или нулевая, авансы не уплачиваются.

См. «Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?»

Строки 290–310 не заполняются:

- в годовой декларации;

- организациями, которые платят только квартальные авансы;

- налогоплательщиками, перешедшими на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли.

- Авансы на I квартал следующего года (строки 320–340).

![]()

Эти строки нужно заполнять:

- в декларации за 9 месяцев (при этом сумма ежемесячных авансов на I квартал принимается равной сумме ежемесячных авансов, подлежащих к уплате в IV квартале, то есть показателям строк 290–310);

- в декларации за 11 месяцев при переходе с авансов по фактически полученной прибыли на общий порядок.

В приложении № 1 к листу 02 отражаются доходы организации от реализации и внереализационные (разд. VI Порядка заполнения декларации по налогу на прибыль).

Сведения о выручке

По строке 010 нужно показать общую величину выручки от реализации. По срокам 011–014 этот показатель детализируется по выручке от реализации:

- товаров (работ, услуг) собственного потребления;

- покупных товаров;

- имущественных прав, кроме доходов от реализации прав требования долга, указанных в приложении № 3 к листу 02;

- прочего имущества.

Строки 020–022 заполняют только профучастники рынка ценных бумаг.

По строкам 023–024 с 1 января 2015 г. доходы по обращающимся ценным бумагам показывают плательщики, не являющиеся профучастниками.

- Титульный лист содержит сведения об организации; правопреемники реорганизованных компаний указывают ИНН и КПП, присвоенные до реорганизации. Коды форм реорганизации и код ликвидации указаны в Приложении N 1 к Порядку заполнения декларации.

- 2 дополнительных листа — 08 и 09. Лист 08 заполняют организации, которые скорректировали (занизили) свой налог на прибыль из-за использования цен ниже рыночных в сделках с зависимыми контрагентами. Раньше эта информация размещалась в Приложении 1 к л. 02.

- Лист 09 и Приложение 1 к нему предназначены для заполнения контролирующими лицами при учете доходов контролируемых иностранных компаний.

- Лист 02 содержит поля для кодов налогоплательщика, в том числе, для нового кода налогоплательщика «6», который указывают резиденты территорий опережающего социально-экономического развития. Также в нем есть строки для торгового сбора, уменьшающего платеж, и поля, заполняемые участниками региональных инвестиционных проектов.

- В листе 03 указана действующая ставка с дивидендов 13%. В разделе «Б» в поле для вида дохода теперь проставляются коды:

- «1» — если доходы облагаются по ставке, предусмотренной пп. 1 п. 4 ст. 284 НК РФ;

- «2» — если доходы облагаются по ставке, предусмотренной пп. 2 п. 4 ст. 284 НК РФ.

- В листе есть строчки 241 и 242 для отражения отчислений на формирование имущества для уставной деятельности и страхового резерва, строк для отражения убытков — текущих или переносимых в будущее, на этом листе нет

- Для отражения внереализационного дохода после самостоятельной корректировки налоговой базы по контролируемым сделкам предназначен отдельный лист 08.

- В Приложении 2 к тому же листу есть поле для указания кодов налогоплательщиков.

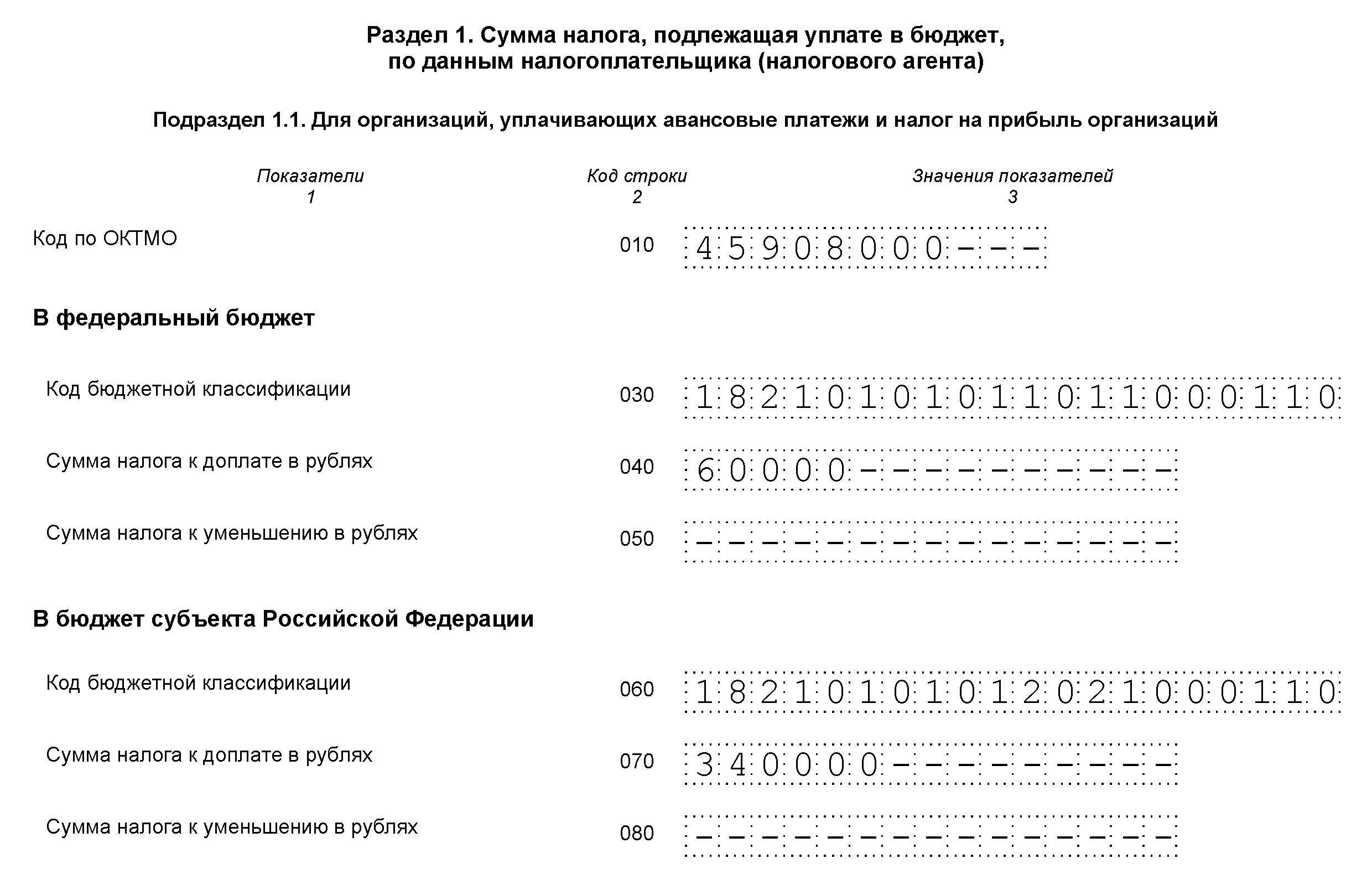

Раздел 1 и его подразделы

В разделе 1 указываются сведения о сумме налога, подлежащей уплате в бюджет (разд. IV Порядка заполнения декларации по налогу на прибыль).

Данный раздел включает 3 подраздела:

- Декларация по налогу на прибыль обязательно включает раздел 1.1. В нем указываются сведения о квартальных платежах в федеральный и региональный бюджеты с указанием КБК и сумм к доплате или уменьшению. Суммы попадают сюда из итоговых строк (270–281) листа 02 декларации.

- Раздел 1.2 заполняют только те организации, которые внутри квартала уплачивают ежемесячные авансовые платежи. Он показывает суммы ежемесячных авансов по налогу на следующий квартал. В состав годовой декларации данный подраздел не включается (п. 1.1 Порядка заполнения декларации по налогу на прибыль). По строкам 120–140, а также 220–240 подраздела отражаются суммы, составляющие 1/3 сумм, указанных по строкам 300 (330) и 310 (340) листа 02.

- Раздел 1.3 заполняется в отношении сумм налога, которые организация платит с процентов и дивидендов, в том числе в качестве налогового агента. Если такой налог отсутствует, раздел в декларацию по налогу на прибыль не включается.

Срок сдачи декларации по налогу на прибыль

Отчетными периодами для организаций, уплачивающих квартальные авансы, являются 1 квартал, полугодие и 9 месяцев.

Для организаций, выбравших порядок ежемесячной платы авансов по фактической прибыли, отчетными периодами являются месяц, два месяца, три месяца и так далее до 11 месяцев.

Декларации по итогам отчетного периода предоставляются в ИФНС не позднее 28 дней с окончания отчетного периода.

Декларацию по налогу на прибыль за 2018 год необходимо сдать до 28 марта 2019 года.

Декларацию по налогу на прибыль за 2019 год необходимо сдать до 30 марта 2019 года.

Штрафы за несвоевременное представление декларации:

- 1 000 руб. – если не представлена годовая декларация, но налог уплачен вовремя либо несвоевременно представлена «нулевая» декларация;

- 5% от суммы, подлежащей уплате по декларации за каждый месяц просрочки, но не более 30% в целом и не менее 1 000 руб. – если налог не уплачен;

- 200 руб. – если несвоевременно представлена декларация (расчет по налогу) по итогам отчетного периода.

Примечание: декларации по итогам отчетного периода по своей сути являются налоговыми расчетами, в связи с чем ИФНС не вправе штрафовать организацию по статье 119 НК РФ, если не представлен расчет по налогу на прибыль, несмотря на то, что в НК РФ данные расчеты именуются декларацией. Штраф за непредставление расчета взимается исключительно по ст. 126 НК РФ.

- В ИФНС по месту своего учета.

- В ИФНС по месту учета каждого обособленного подразделения.

Примечание: если организация является крупнейшим налогоплательщиком отчитываться она должна по месту своего учета.

Декларация по налогу на прибыль может быть направлена в налоговый орган тремя способами:

- В бумажном виде (в 2-х экземплярах) лично или через своего представителя. При сдаче один экземпляр отчетности остается в ИФНС, а на втором проставляется отметка о принятии и возвращается. Штамп с указанием даты получения декларации при возникновении спорных ситуаций будет служить подтверждением своевременной сдачи документа;

- По почте ценным письмом с описью вложения. Подтверждением отправки декларации в данном случае будет являться опись вложения (с указанием в ней отправленной декларации) и квитанция с датой отправки;

- В электронной форме по ТКС (через операторов электронного документооборота).

Примечание: для сдачи декларации через представителя необходимо составить доверенность на него, заверенную печатью организации и подписью руководящего лица.

Обратите внимание, при сдаче отчетности на бумажном носителе некоторые ИФНС могут потребовать:

- Приложить файл декларации в электронном виде на дискете или флешке;

- Напечатать на декларации специальный штрих-код, дублирующий информацию, содержащуюся в отчетности.

Указанные требования не предусмотрены НК РФ, но встречаются на практике и могут повлечь отказ в приеме декларации. Если это произошло, факт отказа в приеме можно оспорить в вышестоящий налоговый орган (тем более, если отказ повлек пропуск срока сдачи документа и доначисление штрафных санкций).

Отсутствие двухмерного штрих-кода, а также неверное указание кода ОКТМО (если иные замечания отсутствуют, и декларация соответствует установленной форме), не могут являться причинами отказа в приеме декларации (об этом прямо говориться в Письме МинФина РФ от 18 апреля 2014 г. № ПА-4-6/7440.

| Период, за который представляется декларация по налогу на прибыль | Срок представления декларации по налогу на прибыль |

|---|---|

| Для организаций, уплачивающих только ежеквартальные авансы, а также для организаций, уплачивающих ежемесячные авансы с доплатой по итогам квартала | |

| За I квартал 2019 года | Не позднее 29.04.2019 (28 апреля — воскресенье) |

| За полугодие 2019 года | Не позднее 29.07.2019 (28 июля — воскресенье) |

| За 9 месяцев 2019 года | Не позднее 28.10.2019 |

| Для организаций, уплачивающих ежемесячные авансы по фактической прибыли | |

| За январь 2019 года | Не позднее 28.02.2019 |

| За февраль 2019 года | Не позднее 28.03.2019 |

| За март 2019 года | Не позднее 29.04.2019 (28 апреля — воскресенье) |

| За апрель 2019 года | Не позднее 28.05.2019 |

| За май 2019 года | Не позднее 28.06.2019 |

| За июнь 2019 года | Не позднее 29.07.2019 (28 июля — воскресенье) |

| За июль 2019 года | Не позднее 28.08.2019 |

| За август 2019 года | Не позднее 30.09.2019 (28 сентября — суббота) |

| За сентябрь 2019 года | Не позднее 28.10.2019 |

| За октябрь 2019 года | Не позднее 28.11.2019 |

| За ноябрь 2019 года | Не позднее 30.12.2019 (28 декабря — суббота) |

Декларацию за 2019 год нужно представить не позднее 30.03.2020 (28 марта — суббота).

Плательщики налога на прибыль делятся на две категории:

- те, кто отчисляет авансы ежеквартально;

- те, кто уплачивает авансы ежемесячно.

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

Ежеквартальная отчетность

| Период | Срок |

| 2018 год | до 28 марта 2019 |

|

1-й квартал 2019 |

до 29.04.2019 (перенос с воскресенья, 28 апреля) |

|

полугодие |

до 29.07.2019 (перенос с воскресенья, 28 июля) |

|

9 месяцев |

до 28 октября |

Ежемесячная отчетность

|

1 мес. 2019 |

до 28 февраля |

|

2 мес. 2019 |

до 28 марта |

|

3 мес.2019 |

до 29 апреля |

|

4 мес.2019 |

до 28 мая |

|

5 мес. 2019 |

до 28 июня |

|

6 мес. 2019 |

до 29 июля |

|

7 мес. 2019 |

до 28 августа |

|

8 мес. 2019 |

до 30 сентября |

|

9 мес. 2019 |

до 28 октября |

|

10 мес. 2019 |

до 28 ноября |

|

11 мес. 2019 |

до 30 декабря |

|

2019 год |

до 28 января 2020 |

- Ежеквартально;

- Ежемесячно, сумма налога рассчитывается из фактически полученной прибыли.

Проведение авансовых платежей влечет за собой предоставление периодической отчетности, которая составляется с нарастающим итогом:

- Первый квартал;

- Полугодие;

- Девять месяцев;

- Год;

- Ежемесячно (один месяц, два, три и так далее).

При подаче отчета по налогу на прибыль потенциальный налогоплательщик обязан указать соответствующий код налогового периода, порядок применения которых регламентируется приказом Федеральной налоговой службы № ММВ-7-3/600.

Если квартальный доход предприятия не достигает 15 миллионного рубежа, то отчетным периодом будет квартал. Если же данный лимит превышен, то организация обязана перейти на «месячную» схему отчетности по данному налогу, соответственно и на ежемесячную форму уплаты авансовых платежей. Такой переход осуществляется либо с начала последующего налогового периода или по инициативе налогоплательщика.

Отчетный период – квартал:

- До 28 апреля — за первый квартал;

- До 28 июля — за первое полугодие;

- До 28 октября — за 9 месяцев;

- До 28 марта — за год.

Отчетный период – месяц:

- До 28 числа месяца, следующим за прошедшим.

По итогам годовой декларации налогоплательщик обязан рассчитаться также до 28 марта следующего года, при этом перенос срока оплаты на другой рабочий день не предусмотрен.